Программа набирает все большую популярность в связи с отменой господдержки в июле 2024 года. И все семьи, которые по каким-либо причинам не успели купить недвижимость при помощи господдержки, обратили пристальное внимание на семейную ипотеку. Но правда ли выгодно сейчас брать семейную ипотеку?

Ранее мы уже детально рассказывали о семейной ипотеке. А в данной статье мы рассмотрим преимущества и недостатки оформления ипотеки по данной программе. После прочтения вы получите ответ на вопрос: лучше ждать или все-таки пора действовать?

Плюсы оформления семейной ипотеки

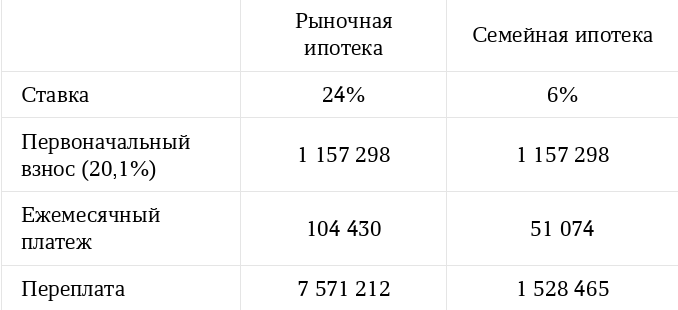

Семейная ипотека в 5 раз выгоднее базовой

Представим, что вы покупаете квартиру стоимостью 5 757 700 рублей сроком на 10 лет. Произведем расчеты.

Например, если взять ту же сумму, но сроком на 30 лет, то можно в итоге сэкономить на переплате банку 23 249 105 рублей! А ежемесячный платеж будет 27 616 рублей.

Очевидно, что семейная ипотека гораздо выгоднее. А вот уровень экономии будет зависеть уже от конкретных цифр – сумма кредита, ставка от банка, срок договора и т.д.

Провести расчеты можно с помощью нашего калькулятора.

Приемлемые платежи

Платеж по ипотеке в 2024 году составляет 21,5% от всего бюджета семьи. Это оптимальная сумма, чтобы взрослые и дети продолжали вести комфортную и приятную жизнь, не отказывая себе во всем.

По прогнозам экспертов, через 20 лет ежемесячный платеж будет составлять всего 9,4% от общего бюджета. Это также облегчит финансовое положение семьи, взявшей ипотеку на долгий срок уже сейчас.

Дополнительный доход от квартиры

Сейчас высокие ставки по депозитам – можно разместить там первый взнос, накапливать и ежемесячные платежи. И кажется, что так можно накопить на квартиру. Но квартира растет в цене вся! А на вкладе размещен первоначальный взнос – это только часть стоимости. Даже при больших ставках вклада это не компенсирует рост цены.

Если учесть, что цена квартиры растет даже в рамках официальной инфляции, плюс наличие квартиры дает возможность получать доход с аренды, который покроет расходы на ипотечные платежи и даже больше. Таким образом, на длительном периоде накопление на вкладе не эффективно, особенно при возможности покупки с данной ставкой.

Для примера: у семьи накоплена сумма в 1 150 000 рублей. Если разместить ее на депозите, через 20 лет семья может получить 6 500 000 рублей. А доход от аренды за весь период составит 14 200 000 рублей.

Семейная ипотека с “донором”

Если ваша семья не подходит под условия программы (1 ребенок до 6 лет, включительно; 2+ ребенка до 18 лет или ребенок-инвалид), можно оформить договор с помощью так называемого “донора”.

При этой схеме к сделке привлекают человека, подходящего под условия льготной программы. По требованию банков, “донору” положено выделять определенную долю в квартире – минимум 6 квадратных метров.

Успеть, пока не закончились лимиты

Хотя программа действует до 2030 года, субсидирование на нее выделяется время от времени. Часто лимиты подходят к концу у всех банков или у того или иного банка. В последующие 3 года средств на программу будет выделено меньше. Так, например, в 2025 году кредитов может быть выдано в 4 раза меньше, чем в этом году.

А это усложняет выбор варианта кредитования, снижает вероятность одобрения, так как банки становятся более придирчивыми и повышают требования и усложняют условия.

К тому же, новых строительных проектов стало меньше, а самые выгодные предложения и удобные планировки разбираются в первую очередь. И в данный момент некоторые застройщики готовы к дополнительному субсидированию ставки, скидкам или подаркам.

Низкая индексация материнского капитала

Индексация стоимости квартиры гораздо выше ежегодной индексации материнского капитала. Поэтому чем быстрее вы реализуете полученную от государства сумму, тем выгоднее это получится.

В 2024 году маткапитал составляет 630 380 рублей, а средняя стоимость квартиры колеблется в районе 5 757 700 рублей. В 2025 году первая сумма возрастет на 46 017 рублей, а вторая аж на 133 300 рублей.

Соответственно, чем дольше ждать, тем меньшую часть стоимость недвижимости покроет материнский капитал. Сейчас тратить его выгоднее. Как им воспользоваться, можно прочитать здесь.

Минусы оформления семейной ипотеки

Минус заключается в том, что такие благоприятные обстоятельства будут длиться не очень долго. С 1 января 2025 года ситуация на рынке недвижимости может стать ощутимо сложнее.

В силу вступит новый ипотечный стандарт, который будет в обязательном порядке регламентировать выдачу ипотеки.

Например, с этого момента будут запрещены всяческие субсидии от застройщика. А они, как известно, очень помогали семьям в приобретении жилья все последние годы.

Ждать или действовать?

Так что вывод напрашивается сам собой: пока еще можно выгодно оформить ипотеку, лучше не ждать очередных изменений условий, повышения ставок и других малоприятных обстоятельств.

На рынке недвижимости сейчас представлены тысячи достойных вариантов. Скорее выбирайте свой идеальный дом, чтобы обрести любовь и счастье в комфорте. Как избежать распространенных ошибок при оформлении ипотеки мы уже делились в прошлой статье. Советуем к прочтению всем, кто задумывается об ипотеке.

Ну а всем обратившимся в компанию “Этажи” подарим скидку на ежемесячный платеж от банков-партнеров. Ждем вас на сайте etagi.com.