С отменой государственной поддержки ипотечного кредитования в России многие граждане столкнулись с новыми реалиями на рынке недвижимости. Программы льготной ипотеки, которые в течение последних лет помогали тысячам семей приобрести собственное жилье, больше не действуют. Это создает определенные вызовы для потенциальных заемщиков.

В условиях повышенных процентных ставок и нестабильной экономической ситуации выбор подходящей ипотечной программы становится особенно трудным.

В данной статье мы рассмотрим, какие альтернативные ипотечные решения люди предпочитают после отмены господдержки, а также проанализируем их преимущества и недостатки.

Что с льготной ипотекой?

Льготную ипотеку под 8% годовых отменили с 1 июля 2024 года.

Напомним, программа была введена в России для поддержки граждан в приобретении жилья, особенно в условиях экономической нестабильности и высоких цен на недвижимость. Она предоставляла возможность получить ипотечный кредит по сниженной процентной ставке. Это делало жилье более доступным для населения.

Основной целью введения программы была поддержка строительной отрасли для повышения количества ввода новых площадей, а также стимулирование индивидуального жилищного строительства.

Сейчас на ипотечном рынке до 2030 года действуют другие программы – рассмотрим их более детально.

Семейная ипотека

Самой востребованной после отмены господдержки стала семейная ипотека. К слову, ее тоже планировали закрыть одновременно с господдержкой, однако решили продлить. Но теперь она действует в измененном виде и оказывает более адресную поддержку.

Итак, льготную ставку 6% сохранили только для определенных семей, подходящим по условиям:

- 1 ребенок до 7 лет;

- 2 детей до 18 лет;

- ребенок-инвалид.

Власти сократили регион покупки квартир в новостройках для категории семей с двумя детьми в возрасте от 7 (включительно) до 18 (не включительно) лет. Эти семьи могут купить квартиру от застройщика только в определенных регионах. Также отменили возможность покупки по переуступки от физлица и юрлица.

Запретили совмещать программу с траншевой и аккредитивной ипотеками, которые давали дополнительные возможности экономии на процентах на этапе строительства жилья.

Менее доступным стало и ИЖС по данной программе – расчет с подрядчиком теперь только через эскроу-счет, из-за чего количество подрядчиков сократилось, а цены выросли.

Семейная ипотека для семей с ребенком до 6 лет или ребенком-инвалидом позволяет:

- приобрести готовую квартиру, дом или таунхаус с з/у от застройщика ЮЛ/ИП/ЗПИФ;

- купить строящуюся квартиру, дом или таунхаус с з/у от застройщика или подрядчика;

- начать строительство жилого дома через подрядчика на своем участке или вместе с его приобретением только по ФЗ-214 или с применением эскроу-счета;

- сделать рефинансирование ипотеки, оформленной ранее на перечисленные цели*.

* Кредит на ИЖС подрядом с эскроу-счетом могут рефинансировать только семьи с ребенком-инвалидом.

Семьи с 2 и более детьми до 18 лет по новым условиям могут:

- купить готовый дом от застройщика ЮЛ/ИП/ЗИПФ;

- приступить к строительству жилого дома с застройщиком или подрядчиком, но с обязательным использованием эскроу-счета;

- в отдельных регионах и городах приобрести готовую квартиру от застройщика ЮЛ/ИП/ЗИПФ или строящуюся квартиру только от застройщика.

Процентная ставка: 6% годовых.

Первоначальный взнос: от 20%.

Возможная сумма: до 6 миллионов в регионах РФ, до 12 миллионов рублей в Москве, Санкт-Петербурге и их областях (реально увеличить до 15 и 30 миллионов, соответственно, но на рыночных условиях).

IT-ипотека

Чтобы узнать, подходит ли под условия программы компания, в которой вы работаете, можно ввести ее название или ИНН на сайте Госуслуг.

Компания должна соответствовать определенным критериям:

- аккредитация в Минцифре;

- получение налоговых льгот.

Но льгота отменяется, если компания теряет аккредитацию либо налоговые льготы. То же самое происходит при увольнении заемщика, если он в течение полугода не устроился в соответствующую программе компанию.

Еще один минус – не получится рефинансировать ИТ-программу, оформленную после 23 декабря 2012 года, под семейную ипотеку.

Для получения IT-ипотеки нужно доказать, что сумма средних выплат по зарплате (до вычета НДФЛ) за последние 3 месяца составляет:

- более 150 тысяч рублей для Московской и Ленинградской областей, а также городов-миллионников;

- более 90 тысяч рублей для остальных городов России.

Процентная ставка: до 6% годовых.

Первоначальный взнос: от 20%.

Возможная сумма: до 9 миллионов рублей (можно увеличить до 18 миллионов, но по рыночной ставке).

По статистике ДОМ. РФ, к середине сентября 2024 года лимит по выдаче IT-ипотеки использован на 96%.

Сельская ипотека

Как следует из названия, программа направлена на желающих приобрести недвижимость в сельской местности.

Есть определенные требования к недвижимости:

- новый дом или участок земли под ИЖС;

- готовая квартира из перечня опорных пунктов, причем дом должен быть не выше 5 этажей;

- не слишком старое вторичное жилье – дому меньше 3 лет, когда продавец юридическое лицо, либо меньше 5 лет, если продавец физическое лицо.

Обязательное условие – оформить прописку в новом жилье, а также подтверждать ее на протяжении 5 лет.

Процентная ставка: до 3% годовых.

Первоначальный взнос: от 20%.

Возможная сумма: до 6 миллионов рублей (до 12 миллионов по двойной заявке супругов).

Некоторые банки просят внести первоначальный взнос более 40% – это в тех случаях, когда в рамках одной сделки выдается двойной лимит при кредитовании на каждого супруга.

К сожалению, лимит на выдачу данной ипотеки в 2024 году уже был исчерпан. Ждем актуальной информации о будущем программы от властей.

Дальневосточная и арктическая ипотека

Можно взять данную ипотеку, если вы соответствуете одному из условий:

- проживание в определенных регионах;

- работники предприятий ОПК ДФО или Арктической зоны;

- люди, приехавшие в регион по программе повышения мобильности трудовых ресурсов;

- молодая семья – возраст супругов до 35 лет;

- матери или отцы до 35 лет, воспитывающие ребенка в одиночку;

- участники программы «Дальневосточный гектар»;

- люди, вынужденно переселенные из Украины, ДНР или ЛНР;

- участники СВО либо члены семьи погибшего/пропавшего без вести/признанного инвалидом 1 группы в результате выполнения задач СВО.

Список регионов для Дальневосточной ипотеки: Амурская область, Бурятия, Еврейская автономная область, Забайкальский край, Камчатский край, Приморский край, Хабаровский край, Магаданская область, Сахалинская область, Чукотский автономный округ, Якутия.

Арктическая ипотека действует в следующих регионах: Мурманская область, Ненецкий автономный округ, Ямало-Ненецкий автономный округ, 9 муниципалитетов Архангельской области, 6 муниципалитетов Карелии, 4 муниципалитета Республики Коми и 4 муниципалитета Красноярского края.

Учтите, что в рамках “Арктической ипотеки” стоимость квадратного метра должна составлять не больше среднего значения по региону.

Процентная ставка: до 2% годовых.

Первоначальный взнос: от 20%.

Возможная сумма: до 9 миллионов (квартира площадью более 60 квадратных метров).

Ипотека для участников СВО

Программа распространяется на первичное и вторичное жилье. Воспользоваться ей могут люди, соответствующие одному из условий:

- участники СВО;

- пострадавшие от обстрелов жители Белгородской области;

- работники медицинских учреждений, органов власти, социальной сферы, культуры и спорта в новых регионах России – ДНР, ЛНР, Запорожской и Херсонской областях.

Процентная ставка: 2% годовых.

Первоначальный взнос: от 10 до 30%, в зависимости от условий конкретного банка.

Возможная сумма: до 6 миллионов рублей.

Напомним, что в каждой из вышеперечисленных программ разрешено использовать материнский капитал. Срок кредитования, в зависимости от выбора программы, составляет до 20-30 лет.

Когда снизятся ставки на ипотеку

В ближайшее время ждать снижения ставок на ипотеку не приходится. В августе 2024 года Центробанк опубликовал резюме обсуждения ключевой ставки. По данной информации, снижение возможно только к 2027 году. Прогнозируется, что к этому периоду ключевая ставка составит 7,5-8,5%.

К 2026 году ставка предположительно составит 10-11% (ранее рассчитывали на 6-7%). В 2025 году ставка ожидается в районе 14-16%.

Что делать в такой ситуации? Неужели отложить покупку квартиры на долгие годы? Нет, эксперты не советуют это делать, потому что даже дорогая ипотека может пригодиться.

Во-первых, вторичный рынок дешевле по цене за квадрат, плюс возможен торг, а также жилье уже с ремонтом, а бывает и мебелью, уже готовое и его не нужно ожидать. Здесь нет рисков затягивания строительства и недостроя, поэтому для расширения жилья с оформлением небольшой суммы ипотеки с учетом более быстрого закрытия кредита даже высокие ставки могут оказаться выгоднее льготных.

Во-вторых, при покупке новостройки может быть применена траншевая или правильная/аккредитивная ипотека, дающая снижение ставки бесплатно и без удорожания объекта.

В-третьих, никуда не исчез еще один популярный механизм на первичном рынке, а именно рассрочка с оформлением ипотеки через год и более – к моменту готовности жилья.

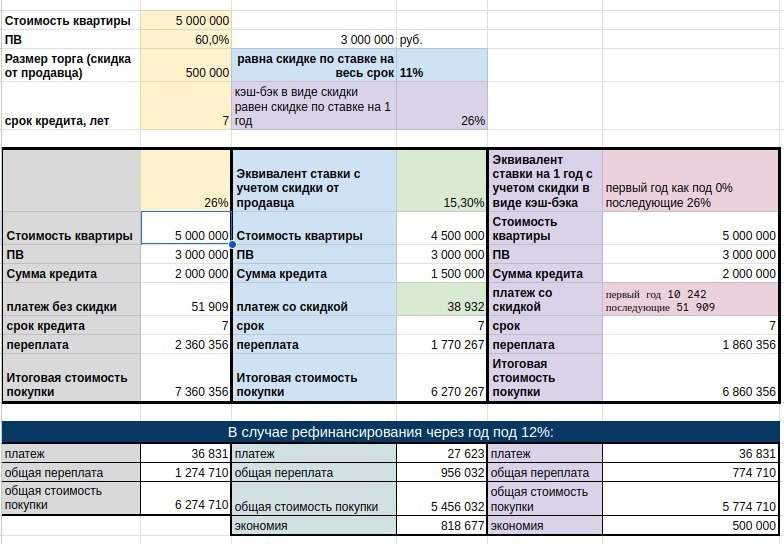

Для примера – квартира стоила 5 млн на вторичке, сейчас цена снизилась на 10%. Эта разница покрывает часть платежей за 1 год, как если бы вместо 51 909 тысяч рублей пришлось платить по 10 242. А через год можно либо рефинансировать, либо погасить кредит (возможно, ожидается ребенок, субсидия или получение налогового вычета). В этом случае экономия составит от 500 000 до 816 677 рублей. Также данное снижение цены соразмерно снижению ставки на весь срок на 10,7% до уровня 15,3% вместо 26%. Сама ставка в договоре прежняя, но за счет снижения цены уменьшается необходимая сумма кредита, по итогу платеж тоже станет ниже.

Если взглянуть на табличку выше, в глаза бросится тот факт, что квартира в новостройке вполне может отличаться по цене на треть. Но на сроке закрытия кредита 9 лет уже по платежам и по совокупным расходам выигрывает стандартная ставка. А если ее в будущем рефинансировать или закрыть кредит кредит быстрее, этот вариант даже окажется более выгодным.

Еще один пример: вы продали свою недвижимость за 5 миллионов, а купить хотите за 7 миллионов. Из них кредитных средств – 2 миллиона. Если стандартная ставка 24,8%, то переплата составит почти 13 миллионов (644%) за 30 лет.

Но есть способы, позволяющие этого избежать:

- Экономим, оформляя через компанию “Этажи”. Скидка 0,5% сэкономит 300 тысяч рублей, если уменьшать платеж и 6,9 миллиона, если платеж оставить стандартным, но уменьшить срок (с 30 до 16,1 лет).

- Если увеличить ежемесячный платеж всего на 10% (то есть ежемесячно делать досрочку в небольшой сумме), экономия на процентах составит 9,3 миллионов. Кредит получится закрыть за 9,9 лет.

- Через год рефинансировать кредит, например, под 14% – это еще почти 2 миллиона экономии.

Итог ситуации –закрытие ипотеки за 6 лет и 1 месяц, уменьшение переплаты с 12,9 миллионов до 1,255 миллиона.

А среднегодовое удорожание квартиры составит всего 1,8%, что ниже даже целевой инфляции Центробанка.

Еще один бонус, о котором не стоит забывать, это налоговый вычет. Допустим, эту квартиру покупали супруги и они получат вычет с покупки 520 тысяч рублей и вычет с процентов 163 тысяч рублей. В итоге можно вернуть 683 тысяч рублей.

Да, после отмены государственной поддержки ипотечных программ на рынке наблюдается значительная трансформация. Заемщики все чаще обращают внимание на альтернативные варианты.

Но несмотря на сложные экономические условия, спрос на ипотеку остается высоким. Это говорит о не исчезающем стремлении людей улучшить свои жилищные условия.

Так что мы советуем продолжать активно следить за изменениями на рынке и выбирать наиболее подходящие программы, учитывая свои финансовые возможности и цели. Тем более, что перед Новым годом застройщики запускают сезонные распродажи и предоставляют скидки и подарки в виде кладовки, машиноместа и т.д.

Здесь можно найти пошаговую инструкцию по оформлению ипотеки. А тут мы рассказали о самых распространенных ошибках заемщиков и поделились лайфхаками о том, как их избежать.

А подобрать лучшие варианты квартир и предложения от банков можно на сайте etagi.com. Переходите по ссылке, чтобы узнать, как поскорее исполнить мечту жить в собственном доме.