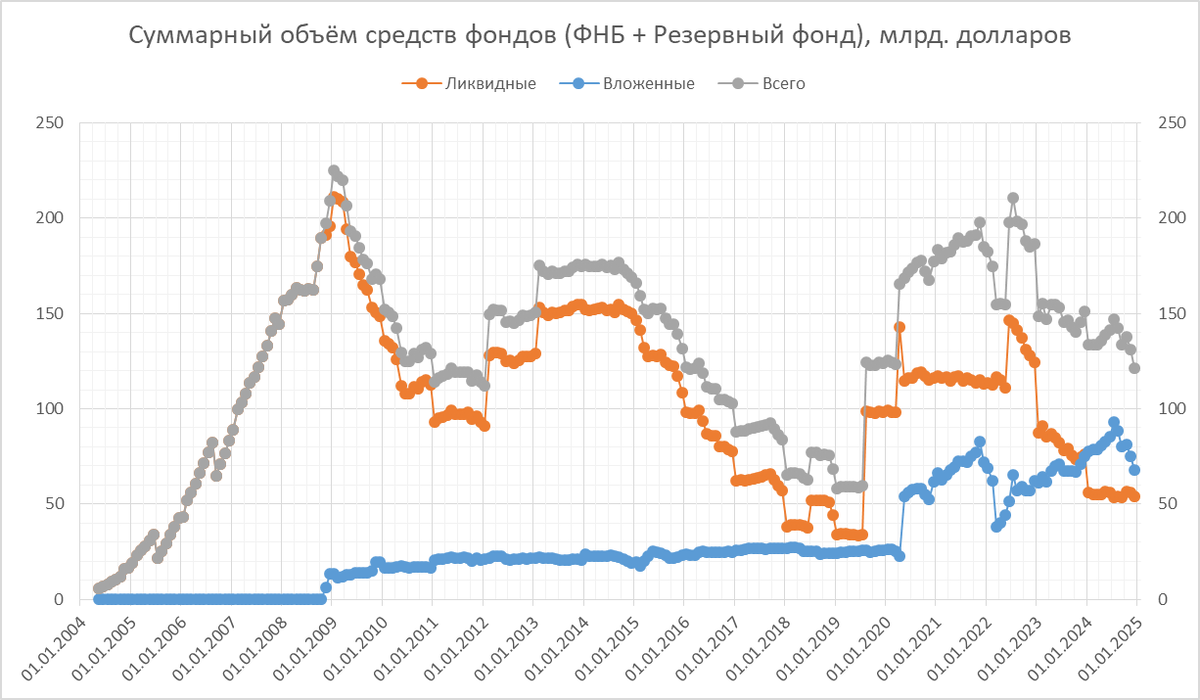

Минфин опубликовал свежие данные по итогам ноября, давайте на них, как и месяц назад, бегло посмотрим, памятуя о том, что основные движения по ним ожидаются в декабре, так что делать серьёзные выводы можно только по итогам года. Сначала - ФНБ. В долларовом выражении он в целом и его 2 части (вложенная в акции и ликвидная, т.е. в валюте (ныне только в юанях) и золоте) выглядят вот так.

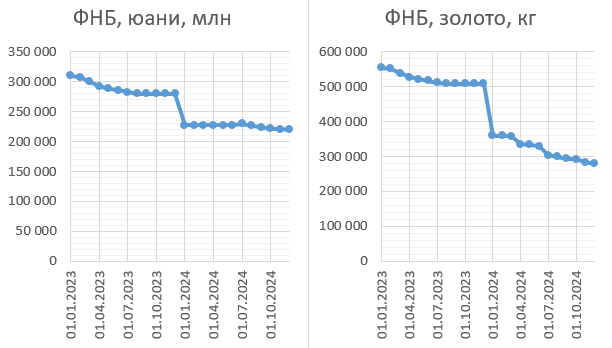

В конце прошлого года произошло знаменательное событие - объём вложенных средств превысил объём ликвидных. Однако теперь он движется в обратную сторону, судя по всему, из-за их удешевления. Впрочем, пересечься обратно кривые вряд ли успеют: по итогам года как правило происходят масштабные траты ликвидных средств. Посмотрим же на их объём (начиная с января 2023-го) в натуральных величинах, а не переведённый в доллары.

Количество юаней едва заметно сократилось, золота - уже заметнее, с 359 до 280 т. Но, как видно и по прошлому году, основные траты, вероятно, будут в декабре, и я думаю, логично предположить, что они составят примерно половину всех ликвидных средств. Продолжатся ли дальше траты в том же темпе - вопрос открытый, с учётом всех неопределённостей и роста налоговых поступлений в следующем году (после начала налоговой реформы).

По нефтегазовым доходам картина такая.

По скользящей сумме видно, что в ноябре нефтегазовые поступления несколько снизились (в сравнении с ноябрём прошлого года), но не так сильно, как в октябре.

Помесячные данные выглядят так.

Здесь, как видим, пики не в декабре, а размазаны по году (после конца каждого квартала и в марте по итогам прошлого года). С этим, видимо, и связан бОльший спад в октябре (по итогам 3-го квартала).

Наконец, взглянем на данные по бюджету.

Дефицит несколько вырос, но остаётся небольшим. Ну, и тут основные движения ожидаются в декабре. Из-за этого традиционного декабрьского всплеска я не считаю бюджет скользящей суммой (т.к. суммы на протяжении всего года будут нести в себе данные этого "большого" декабря прошлого года). Посмотрим вместо этого на динамику основных компонент суммарно с начала года.

Тут, как видим, всё к октябрю-ноябрю достаточно устаканилось. Рост по всем компонентам около 20-30%, по сравнению с официальной инфляцией 8-9% выглядит неплохо (а если сравнивать с индексом FMCG Ромира, в сентябре составившим почти 22% - уже не так неплохо).

Итак, становится всё меньше смысла обсуждать текущие новости статистики, ведь совсем скоро Новый год, а с ним и годовая статистика (в течение января-марта выходит), что позволит уже подытожить 2024-й и сравнить его с предыдущими годами. Где-то ещё можно ожидать резкие изменения (по вышеуказанным показателям, например). Но по многим другим показателям картина в целом ясна уже сейчас. Например, по инфляции (с начала года до 2-го декабря - 8,3%, что при недельной инфляции в 0,3-0,5 процента даст нам к концу года примерно 9-10%, скорее всего). По среднегодовой ставке ЦБ, возвращающейся в 2003-й.

Про картину в промышленности (замедление после роста в начале года) уже говорили, как и про демографию (идём к убыли ~600 тыс., без учёта миграции, и снижению ОПЖ). Впрочем, не будем бежать впереди паровоза, дождёмся итоговых цифр, вдруг что-то ещё изменится.