О личном фонде

Личные фонды — это попытка дать состоятельным гражданам достойную альтернативу для владения активами и планирования наследования бизнеса при жизни его Собственника. С точки зрения закона Личный фонд — это унитарная некоммерческая организация, учрежденная гражданином или после его смерти нотариусом после его смерти, осуществляющая управление переданным ей имуществом в соответствии с утвержденными правилами. Разберем, как одно стыкуется со вторым и на конкретных ситуациях рассмотрим, как реализуются возможности Личных фондов.

Наследственное планирование при жизни

→ Основатель бизнеса при жизни может создать Личный фонд, наделить активами и определить правила управления (в том числе долями в ООО или акциями). И, что важно, корректировать уже прописанные правила (при жизни), чтобы отточить их до идеала.

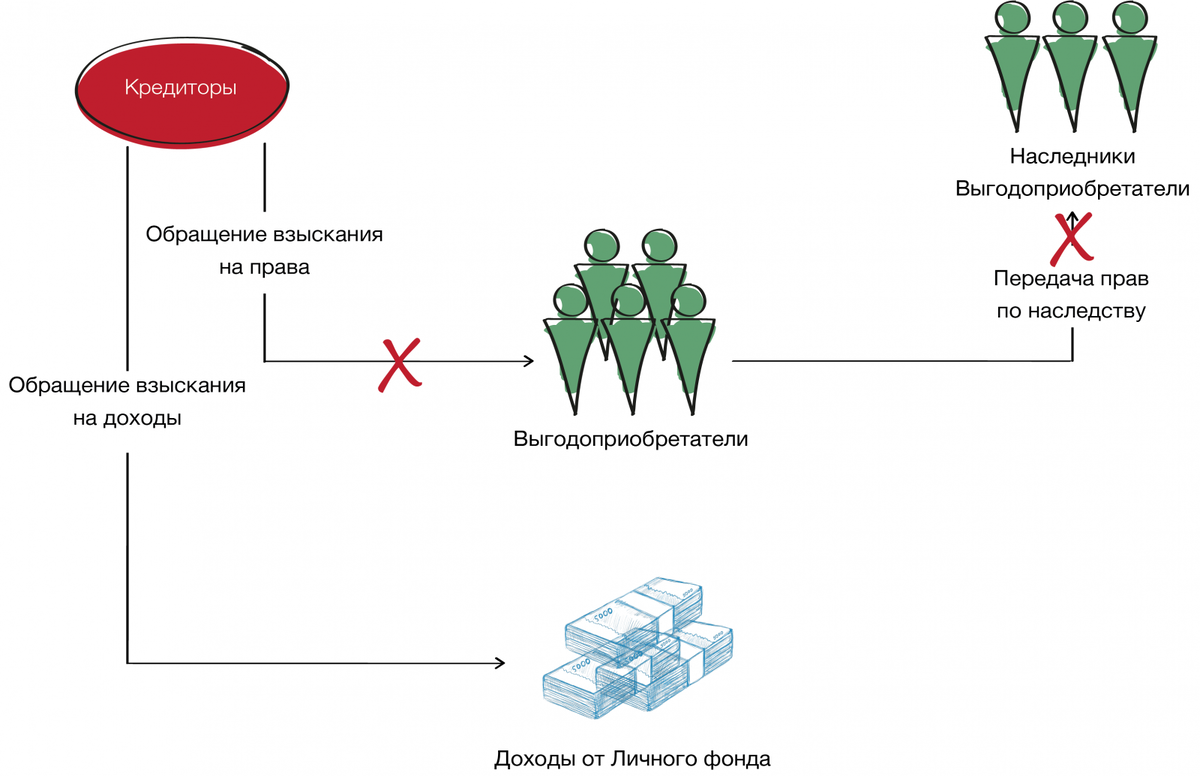

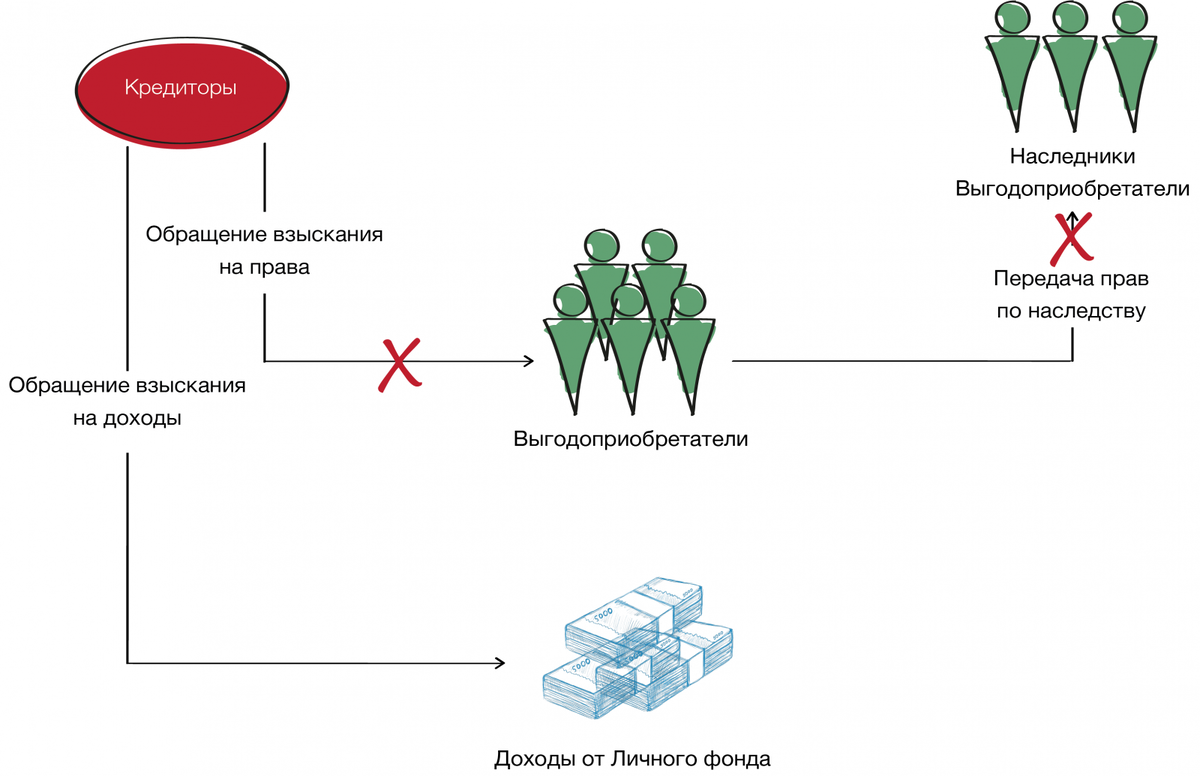

→ Наследники, имеющие обязательную долю в наследстве, не могут требовать выдела им части из имущества Личного фонда. Собственником активов остается Личный фонд. Наследники могут быть назначены выгодоприобретателями, но права на обязательную долю в его имуществе не имеют, так как имущество Личного фонда обособлено от имущества учредителя и наследственной массы, соответственно.

→ Кроме того, обязательный 6-ти месячный срок вступления в наследство не распространяется на Личный фонд и его имущество. Личный фонд продолжает функционировать после смерти учредителя.

Таким образом, прописанный сценарий наследования реализуется как описано в документах Личного фонда. В этом его уникальная особенность. Демонстрируем на примере в ТаксБУКе.

Who is выгодоприобретатели?

Выгодоприобретатели имеют право на получение выплат от Личного фонда и (или) имущества (в собственность или в пользование) и другие права, предусмотренные учредительными документами. Ими могут быть:

→ сам учредитель (при жизни);

→ любые другие лица, как входящие в круг наследников, так и не входящие, в том числе, не члены семьи.

Выгодоприобретатели могут быть прямо поименованы в учредительных документах или могут быть прописаны критерии, на основе которых эти выгодоприобретатели определяются.

Критерии выгодоприобретателей могут быть различными — родственный статус и степень родства, возраст, пол и пр. Например, все дети основателя или только дети определенного пола (мужского или женского) либо определенного возраста (предположим, только совершеннолетние).

Сценарии определения состава выгодоприобретателей тоже могут быть различными, в зависимости от конкретных обстоятельств. Например, при жизни — один учредитель, а в случае болезни (нетрудоспособности) или смерти — другие лица (совершеннолетние дети мужского пола).

Примеры вариантов выплат и передачи имущества в пользу выгодоприобретателей: