Понятие «ипотека» в 2024 году явно не ассоциируется с выгодой. Размер минимального первоначального взноса увеличили до рекордных 30%. Массовую программу льготной ипотеки упразднили. При этом непомерно возросшие за время ее действия цены на «первичку» не опускают. Базовые ставки по рыночной ипотеке превышают 28%, а без дисконтов – 30%. И это только начало.

Еще в сентябре ЦБ почти незаметно утвердил специальный ипотечный стандарт для российских банков. Новые правила вступят в силу с 1 января. Их главная цель – минимизировать наиболее рискованные схемы жилищного кредитования на рынке новостроек. При этом благими намерениями ведомство Эльвиры Набиуллиной вымащивает дорогу к закрытию последних возможностей для многих россиян воспользоваться актуальными ипотечными механизмами для покупки первичного жилья. Под запрет, в частности, подпадают такие популярные инструменты, как ипотека от застройщика и ипотека с кешбэком.

Впрочем, нет худа без добра. На смену отмененным программам придут новые выгодные продукты и схемы стимулирования спроса от застройщиков вплоть до возможного снижения цен на квадратные метры. К каким изменениям на ипотечном рынке готовиться в 2025 году – читайте ниже.

Новые запреты от Банка России

Для начала перечислим новшества от ЦБ в рамках опубликованного стандарта, что вступают в силу с начала года.

Запрет на аккредитивы при покупке жилья. Речь о денежных операциях по договорам участия в долевом строительстве (ДДУ), когда средства покупателя замораживаются в банке вплоть до выполнения застройщиком своих обязательств. За счет этого банк получает доход и частично делится им с приобретателем в виде скидки на жилье. Однако в отличие от эскроу деньги на аккредитиве не страхуются и могут сгореть в случае отзыва у банка лицензии.

Запрет на ипотеку с кешбэком. При этой схеме часть суммы в составе первого взноса возвращается покупателю после сделки. По мнению регулятора, это несет риски для банка и заемщика. Дескать, покупатель может переоценить свои силы и в конечном счете лишиться денег и квартиры.

Запрет на субсидированную ипотеку от застройщика. На первый взгляд, инструмент кажется привлекательным. Но на деле не несет выгоды для заемщика из-за искусственного завышения цены лота. Застройщик платит банку комиссию за понижение ставки, а расходы «зашивает» в стоимость квартиры. В результате цена возрастает на 20% и больше.

Помимо запретов документ закрепляет принципы определения условий ипотечного договора. Банкам рекомендовано заключать договоры ипотечного кредита на срок не более 30 лет и на сумму не выше 80% справедливой стоимости предмета ипотеки.

Из однозначно положительных изменений можно отметить обязанность банков подробно информировать ипотечников об условиях кредита, комиссиях, завышениях стоимости жилья, рисках и доступных программах с господдержкой. Здесь сожаление вызывает тот факт, что это вводится только сейчас.

По счастью, для многих граждан семейная ипотека пока остается в ходу и по-прежнему доступна по ставке 6% годовых. Более того, вице-премьер Марат Хуснуллин на этой неделе высказал мнение о необходимости увеличить денежные лимиты по этой программе. По его словам, Минфин уже изыскивает такие возможности. Во всяком случае, на бюджет 2025 года они заложены, заверил недавно президента России министр финансов Антон Силуанов. Программу, напомню, продлили до 2030 года. По данным компании «ИНКОМ-Недвижимость», сегодня ее выбирают 95% ипотечников. И все же оформление семейной ипотеки усложняется из-за высокого первоначального взноса и жестких условий субсидирования.

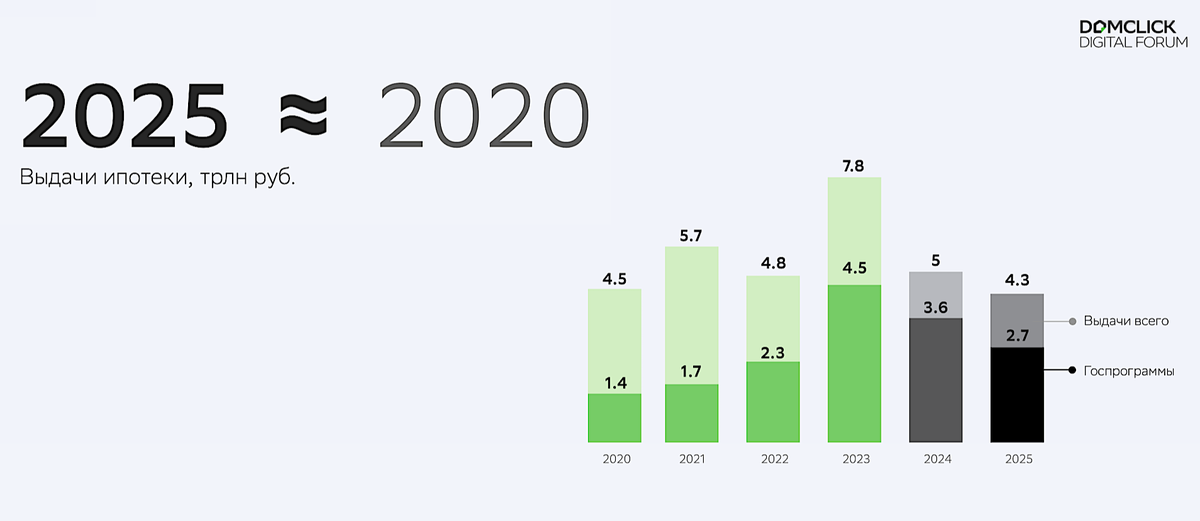

В целом уже в этом году на фоне высоких ставок и ограничений по льготным программам выдача ипотеки сократится до 5 трлн руб. после рекордных 7,8 трлн руб. в прошлом году. В 2025 году с учетом очередных запретов и усугубления положения населения падение продолжится и может составить 4,3 трлн руб., полагают в компании «Домклик». Таким образом, показатель 2025 года упадет до уровня 2020 года.

Чем ответит рынок

В новых условиях представители банковского и строительного секторов определенно найдут, как восполнить потерю клиентов. Застройщики наверняка освоят новые продукты или сделают больший акцент на имеющихся. Даже ценой собственной маржи. В частности, активнее перейдут на работу с рассрочками.

Как отмечают в «ИНКОМ-Недвижимости», доля покупок с рассрочкой за последний год выросла с 5 до 40%. Кроме того, увеличился период действия этих программ. Два-три года назад покупатель с трудом получал от застройщика рассрочку на полгода. Сегодня у него есть возможность приобрести жилье и отсрочить платеж до 2030 года.

В качестве популярного стимулирования продаж сейчас ряд девелоперов предлагает клиентам арендовать квартиры в своих готовых домах в счет оплаты. Это можно назвать новым вариантом ипотеки без первоначального взноса, отмечают эксперты агентства недвижимости «Метриум».

Представители консалтинговой компании Key Capital допускают, что популярным вариантом привлечения покупателей станут бонусные программы от застройщиков, напрямую не связанные с кредитом: услуги по отделке или обустройству квартиры, скидки на парковочные места или кладовки.

Со стороны банков большее распространение, вероятно, получит траншевая ипотека, полагают аналитики компании «Этажи». Этот механизм пока не подпадает под действия нового стандарта ЦБ. С другой стороны, Эльвира Набиуллина уже предупредила, что рискованные ипотечные схемы, включая вышеупомянутые рассрочки, траншевую ипотеку и кредитование без первого взноса, в случае усиления их популярности могут также запретить.

Часть экспертов предположила, что в условиях снижения спроса девелоперы начнут вынужденно снижать цены на квадратные метры. Однако пока я бы не разделял этого оптимизма. Высокая ключевая ставка предполагает дорогое проектное финансирование. При этом отток дешевой рабочей силы, дефицит кадров, следующий за этим рост зарплат, а заодно и увеличение цен на стройматериалы сдерживают падение цен. Более того, ухудшение ипотечных условий, снижение доступности жилья для населения и сокращение количества сделок приведут к увеличению числа банкротств среди девелоперов и уменьшению объемов строительства. Со временем это может создать дефицит жилья и дополнительно стимулировать рост цен.

Если удешевление проектов новостроек предвидится, вероятнее всего, оно будет происходить за счет потери в их качестве. Полагаю, многие девелоперы сделают больший упор на ЖК класса «эконом» и начнут стремиться к максимальному упрощению объектов в части дизайна, отделки и прилегающей инфраструктуры.

А на сегодня всё, друзья. Подписывайтесь на канал, пишите комментарии. И до новых встреч!