Организации и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения с объектом «доходы минус расходы», должны учитывать при определении налоговой базы расходы на оплату труда и все виды обязательных страховых взносов, которые уплачиваются за работников.

В Налоговом кодексе Российской Федерации (статьи 255 и 346) подробно описано, какие суммы относятся к расходам на оплату труда для целей УСН, когда и как они учитываются.

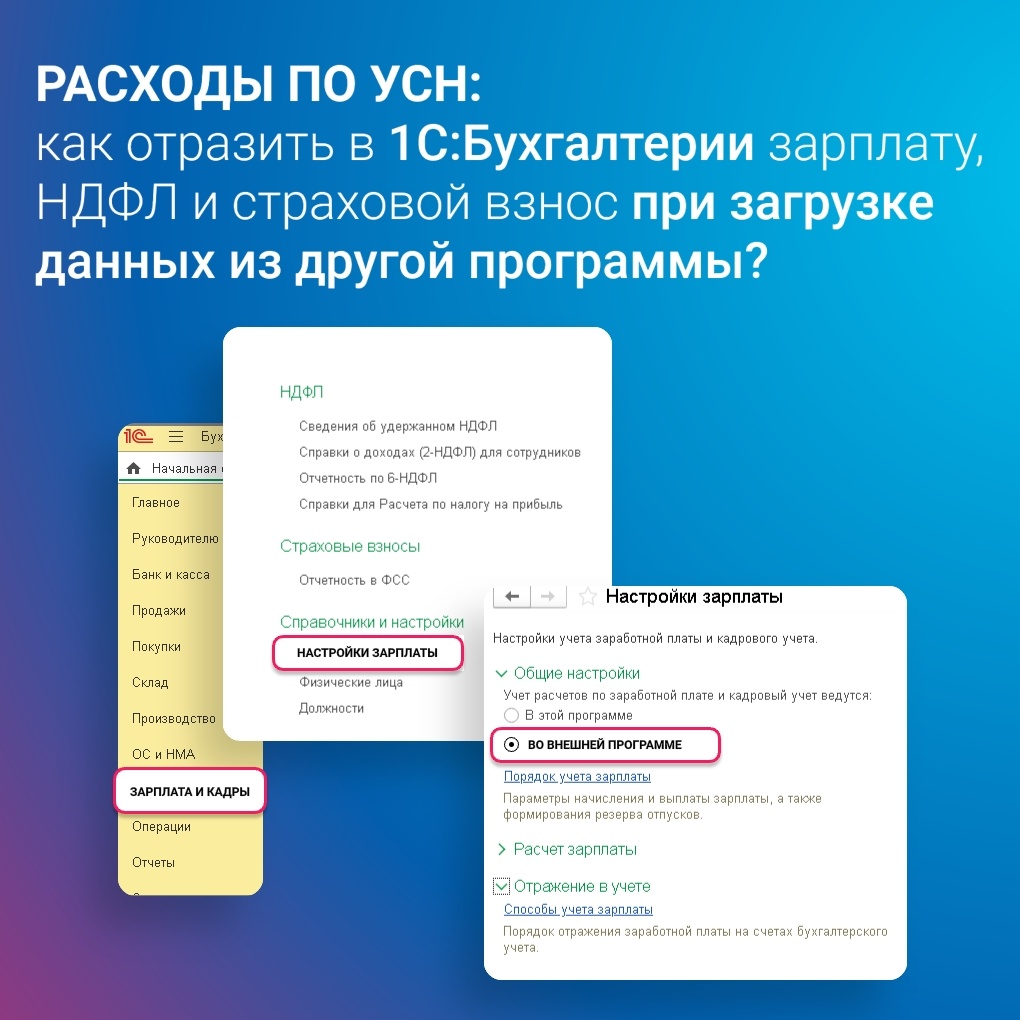

Учет зарплаты в 1С:Бухгалтерия

В конфигурации «1С:Бухгалтерия 8» (версия 3.0) предусмотрены два способа учета заработной платы сотрудников предприятия: непосредственно в системе или с загрузкой данных из какой-либо внешней программы.

Выбор режима осуществляется с помощью переключателя, который находится в блоке общих настроек в разделе «Зарплата и кадры» – «Настройки зарплаты».

Особенности варианта, когда данные по зарплате загружаются в «1С:Бухгалтерию» из внешней программы

В этом случае:

- сведения о размере зарплаты, налога на доходы физических лиц (НДФЛ) и страховых взносов отражаются в документе «Отражение зарплаты в бухучете»;

- в расходах по УСН страховые взносы учитываются на дату документа «Сведения об уплате налогов»;

- сумма выплаченной зарплаты учитывается в расходах по УСН с учетом удержанного НДФЛ в качестве расходов на оплату труда;

- документ «Уведомление об исчисленных суммах налогов и взносов» требуется только для формирования отчетности и не создает бухгалтерских проводок;

- страховые взносы от несчастных случаев на производстве (НС) и профессиональных заболеваний (ПЗ) учитываются в расходах по УСН на дату их уплаты в Социальный фонд России (СФР) документом «Списание с расчетного счета».

Важно

Переключатель настройки плана счетов в блоке «Учет расчетов с персоналом» может быть установлен в положение «Сводно по всем работникам» или в положение «По каждому работнику».

- Вариант «Сводно по всем работникам» позволяет вести учет расчетов с сотрудниками в программе сводно. В этом случае отслеживать выплаченные каждому сотруднику предприятия авансы и зарплату программными средствами невозможно, расходы не отражаются в системе автоматически – для их отражения необходимо вручную создать документ «Запись книги доходов и расходов УСН».

- При варианте «По каждому работнику» для автоматического учета в расходах по УСН и отражения в "Книге доходов и расходов УСН" сумм выплаченной зарплаты в программе используются документы по начислению и выплате зарплаты. Это работает как при варианте загрузки необходимых данных из внешней программы, так и при учете зарплаты непосредственно в «1С:Бухгалтерии». При этом, если используются данные по зарплате из сторонней программы, то суммы зарплаты, НДФЛ и страховых взносов отражаются в документе «Отражение зарплаты в бухучете».

Чтобы оставить заявку на консультацию специалиста по внедрению или сопровождению продуктов 1С - напишите нам на почту или позвоните по номеру:

Почта order7@sitec-it.ru

Телефон 8(800)700-97-70