Доступно, просто и понятно про бухгалтерский баланс и бухгалтерские счета, как они связаны, как правильно записывать и составлять бухгалтерскую отчетность. После этой статьи, уверяю вас, вы сможете самостоятельно составить, оформить бухгалтерский баланс организации малого и среднего предпринимательства (МСП).

И так, начнем.

В чем суть бухгалтерского баланса. На самом деле понять это очень просто, а когда все поймешь, то и вовсе становится даже интересно составлять или анализировать баланс. Бухгалтерский баланс - это описание имущества и обязательств фирмы на определенную дату, но описание в цифрах, некое фото имущественного положения в один определенный момент. Я здесь привела сравнение с фото, потому что есть два важных годовых отчета: бухгалтерский баланс и отчет о финансовых результатах. Так вот легко понять и запомнить, что баланс – это как-бы моментное фото, фото организации на 31 декабря каждого года, а отчет о финансовых результатах это видео деятельности организации за соответствующий календарный год. В отчете о финансовых результатах указаны все доходы и расходы за год, то есть то, что вы делали в течение года, какие доходы извлекали и какие расходы несли для извлечения прибыли. Сейчас поговорим о балансе.

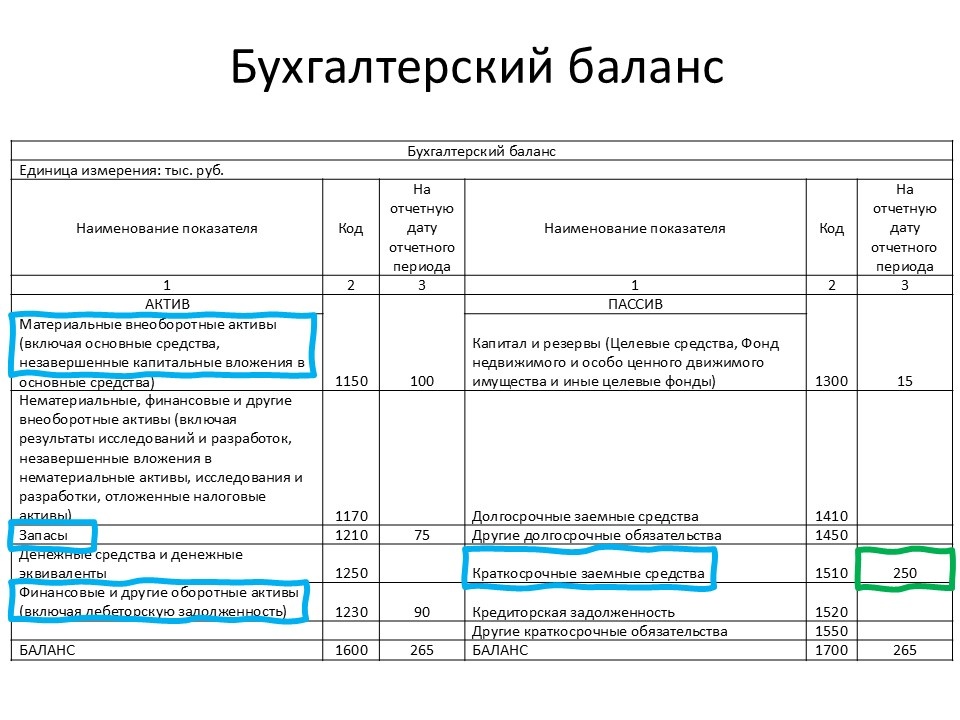

Вот наш баланс организации МСП (фрагмент), которая вправе сдать упрощенную бухгалтерскую отчетность. На таком примере упрощенной бухгалтерской отчетности и будем смотреть:

Данные в балансе представляются в общей массе, например, кредиторская задолженность объединена в одной строке баланса общей суммой по всем возможным поставщикам, дебиторская задолженность объединена в один пост баланса, основные средства объединены, запасы объединены и так далее. Далее в статье я представлю таблицу, какие счета попадают в какую строку такого упрощенного баланса.

Например, на фото, мы видим, что организация имеет краткосрочные заемные средства в общей сумме 250 т.р., но в балансе мы не видим перед каким именно кредитором (займодавцем), перед одним или несколькими банками или займодавцами эта задолженность. Собственно для этого есть другие отчеты: ОСВ, например, и так далее. Баланс же служит именно для описания обобщенной ситуации по активам (имуществу), имеющимся у организации на эту дату и по пассивам (обязательствам, долгам организации, источникам формирования активов) на эту же дату.

Иногда определение «Источники формирования активов» вызывает вопросы и непонимание. Это как и в частной жизни, для того, чтобы что-то приобрести, надо иметь средства, например зарплата, кредит банка или займ знакомого, выигрыш в лотерею - принцип понятен. Также и в организации, чтобы приобрести внеоборотные и оборотные активы (компьютеры, автомобиль, оборудование производственное, товары для перепродажи, сырье и материалы для производства и так далее) организации необходимы средства. Средства такие могут формироваться в первую очередь за счет учредителей, и это идеальный вариант собственные источники формирования активов. Но не всегда это получается и значит прибегаем к заемным средствам. Например, конечно же, берем кредит в банке, или товар на реализацию у поставщика. Это одни из самых простых, понятных и распространенных способов внешнего источника финансирования.

Давайте на примере частном посмотрим, и сразу станет понятно. Вот, например, решено производить и продавать потом через маркетплейс вязаные трикотажные изделия и для этого нужны пряжа, спица, крючки и другие материалы. У человека есть определенные накопления. Эти накопления - это собственный источник финансирования. Если нет накоплений, можно спросить займ у друга (срочный, бессрочный, процентный или беспроцентный и так далее). Займ - это будет внешний источник финансирования. Далее приобретается на них пряжа, спицы, приобретается небольшое коммерческое помещение для создания там ателье для клиентов, вяжутся изделия, продаются изделия. Сначала пряжа, спицы, и ателье, потом сами вязаные трикотажные изделия, ателье для клиентов - это активы, с помощью которых предприниматель будет получать доход и возможно прибыль. Долг перед другом это пассив, обязательства, или источники формирования активов. Ведь если бы не собственные накопления или не займ друга, не получилось бы купить то, что нужно для получения дохода. Получается, что сумма долга другу отражаем в пассиве баланса, а остатки пряжи, или вязанных изделий и стоимость ателье за минусом амортизации отражаем в активе баланса.

Думаю, я смогла объяснить, что такое активы и пассивы организации и какая между ними связь.

Давайте дальше про бухгалтерский учет и бухгалтерский баланс. Каждая операция, которая осуществляется фирмой в течение года, так или иначе затрагивает баланс, то есть затрагивает, изменяет имущественное состояние организации - активы, или изменяет объем долгов организации - пассивы.

И представьте, если бы каждую операцию мы бы заносили в баланс, чтобы правильно отражать влияние такой хозяйственной операции на имущественное положение организации. Например, в течение дня были оплачены с расчетного счета суммы поставщикам, были получены от покупателей средства на расчетный счет и в кассу организации, были получены товары, часть которых была продана и т.д. Каждое поступление на расчетный счет и каждое списание с расчетного счета представьте заносить в пост с кодом 1250 «Денежные средства и денежные эквиваленты», то есть в течение дня несколько раз плюсовать и минусовать эту графу. Согласитесь, любой человек может запутаться.

Именно поэтому давным-давно было решено сделать проще и логичнее. То есть, для каждодневной любой операции были созданы счета бухгалтерского учета, которые используются каждый по своему назначению, для всех имеют одинаковое цифровое значение (например 60, 62) и одинаковое название (Расчеты с поставщиками, расчеты с покупателями).

и которые объединены в план счетов.

И так, давайте на простых примерах.

У нас новая организация, у которой на момент открытия ничего нет, кроме УК 10 т.р. и запасов 10 т.р., то есть учредитель внес вклад в УК товарами для продажи. Организация начинает почти с нуля свой баланс.

Представим ситуацию, и предположим, что фирма на УСН (без НДС). Директор фирмы договорился с банком о получении краткосрочного кредита, и получил сегодня кредит на р/с 1 млн.руб. В тот же день фирма оплачивает поставщику 950 тыс.руб., чтобы приобрести товар для перепродажи, и в тот же день едет и забирает этот товар у поставщика. Далее покупатель в тот же день оплачивает частично и предварительно товар (вносит предоплату частичную) в сумме 600 тыс.руб. Пример гипотетический, в жизни так может и не быть.

Рабочий день хх.хх.2024

- Получение на р/с краткосрочного кредита 1 000 000 рублей

- Оплата поставщику 950 000 рублей

- Получение товара от поставщика на сумму 950 000 рублей

- Оплата (аванс) на р/с от покупателя данного товара в сумме 600 000 рублей

Все хозяйственные операции записываем по соответствующим счетам. Давайте посмотрим дальше наш гипотетический пример и сделаем бухгалтерские проводки, корреспонденции счетов каждой операции. Каждой операции присвоен номер и в счетах в виде вертолетиков напротив сумм указан номер операции.

- Получение на р/с краткосрочного кредита 1 000 000 рублей: Дт 51 Кт 66

- Оплата поставщику 950 000 рублей: Дт 60 Кт 51

- Получение товара от поставщика на сумму 950 000 рублей: Дт 41 Кт 60

- Предоплата на р/с от покупателя в сумме 600 000 рублей: Дт 51 Кт 62

Кроме записи в журнале хозяйственных операций у нас, конечно же, сформируются записи на каждом счету, давайте проверим:

Вывели сальдо по всем счетам и теперь именно сальдо этих счетов будем переносить в баланс

Счет 41 дебетовое сальдо, счет активный. Счет 41 это наши товары, то есть это наши активы, которыми мы располагаем. Значит, записываем сумму товаров 950000 по строке 1210. Далее есть сальдо по счету 51 в сумме 650000 р. Денежные средства на счету, это явно активы организации. Это вносим по строке баланса 1250. Счет 60 сальдо не имеет. Счет 62 имеет сальдо кредитовое, а это значит, что мы имеем кредиторскую задолженность перед нашим покупателем (все верно, он ведь нам оплатил аванс и мы ему теперь должны отгрузить товар). Это наша кредиторская задолженность перед кем-то, то есть это наши обязательства. Обязательство и все наши долги всегда отражаются в пассиве балансе. Значит сальдо этого счета должно быть в пассиве баланса, и давайте посмотрим в какой именно строке место этому значению. Заемные средства кратко- или долгосрочные это нам не подходит, он нам оплатил аванс по договору купли-продажи, а не по договору займа. Значит, сальдо счета 62 отражаем по строке 1520 в сумме 600000 р. Далее у нас есть еще счет 66, по которому кредитовое сальдо 1000000 рублей. Кредитовое сальдо на счете 66 означает, что мы должны кому-то вернуть кредит или займ краткосрочный. И правда, мы взяли в банке кредит на эту сумму. Опять же это наш долг, наше обязательство, или еще по-другому, источник формирования активов. Мы ведь взяли кредит, чтобы купить товар, который в данной ситуации наш актив. Получается, наши долги или обязательства или источники формирования наших активов должны быть отражены в пассиве баланса, в данном случае легко понять, что это по строке 1510 в сумме 1 000 000 руб.

Если еще немного поразмышлять, чтобы закрепить понимание, то слева в активе баланса отражены имущество или активы организации, а в пассиве баланса (справа) всегда отражены источники формирования наших активов. И правда, если посмотреть правую пассивную часть баланса, что видим УК 10000 руб., кредит 100000 руб., и аванс от покупателя 600000 руб. И именно благодаря этому финансированию у нас и образовались запасы на сумму 960000 руб. и денежные средства на р/с 650000 руб.

Итоги актива и пассива баланса абсолютно равны как при начальной ситуации, так и после совершенных операций. Итоги актива и пассива равны по 1610000 руб.

Мы отразили в балансе имущественное положение организации на определенную дату, отразив в балансе сальдо соответствующих счетов. Таким образом, в действительности баланс мы трогаем только один раз, в конце года (за некоторыми исключениями), то есть в конце года, когда готовим годовую бухгалтерскую отчетность. И все операции, все движения имущества и обязательств нашей фирмы в течение года регистрируются на бухгалтерских счетах, где они потом подытоживаются в форме сальдо, которое и попадает в определенную графу баланса.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Заполнение строк бухгалтерского баланса с учетом счетов бухгалтерского учета представлены в таблице: Например, в строку 1150 вносим сальдо счетов 01, 07, 08, за минусом счета 02 и так далее, как в данной таблице: