Стоит ли ждать падения цен на жильё? Почему массовых скидок не будет

Ключевая ставка ЦБ выросла до заградительных 21%.

Для большинства ипотека стала практически недоступной:

переплата по кредиту на квартиру стоимостью 10 млн рублей при ставке 27% за 30 лет составит более 56 миллионов рублей!

Неудивительно, что многие заняли выжидательную позицию.

Но вопрос остается актуальным: ждать снижения цен или искать возможности покупать сейчас?

Ответ неутешительный для тех, кто надеется на обвал цен: значительного и массового снижения не будет.

Давайте разберёмся, почему

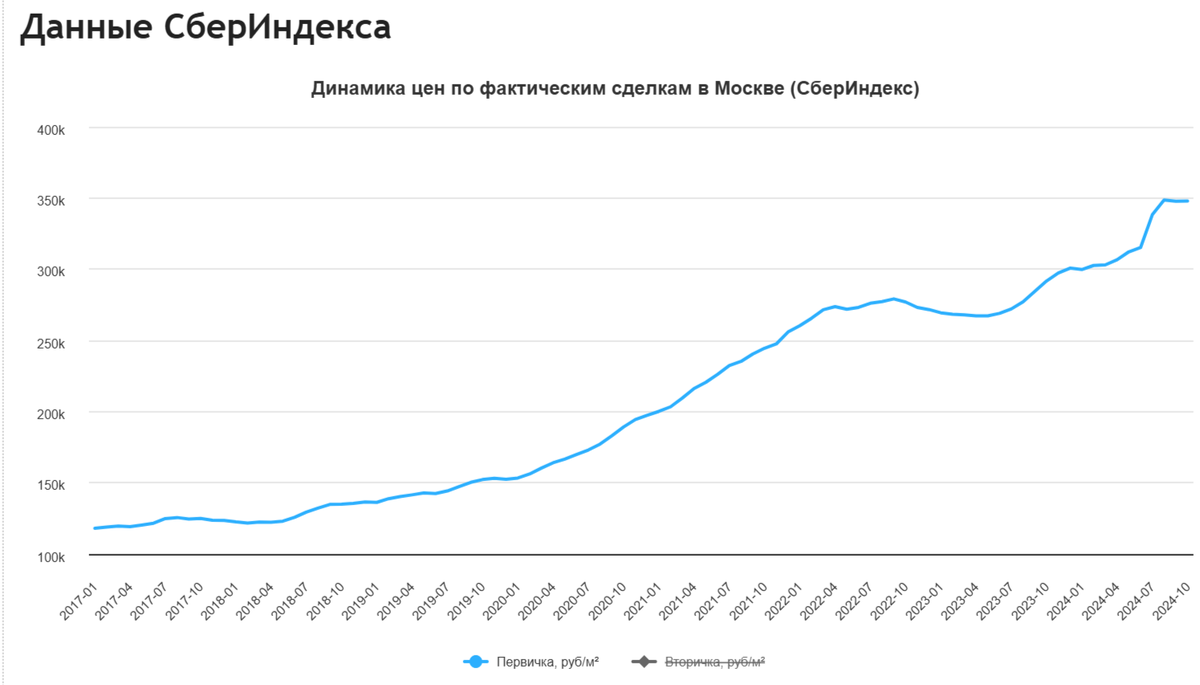

Если посмотреть на статистику предыдущих лет, то мы увидим, что с 2017 года по октябрь 2024 года рост цен на первичное жильё в России наблюдается практически без резких колебаний, несмотря на значительные вызовы и изменения в экономике.

Даже с учётом таких факторов, как проектное финансирование, введение эскроу-счетов, влияние пандемии COVID-19 и начала СВО, стоимость жилья продолжала расти.

Застройщикам необходимо компенсировать возможные риски и финансовые потери.

Причина — механика проектного финансирования, условия которые обязаны соблюдать застройщики.

Как работает проектное финансирование?

Сегодня почти все застройщики строят жильё с использованием проектного финансирования через банки.

Схема следующая:

- Банк выдаёт кредит на строительство под строгий бизнес-план и финансовую модель.

- Деньги покупателей замораживаются на эскроу-счетах до сдачи дома.

- После ввода в эксплуатацию, кредит выданный банком погашается за счёт денег накопленных на эскроу-счете.

Важно: цена квадратного метра и объём пополнения эскроу счёта заложены в финансовую модель, и не могут быть изменены.

Если застройщик начнёт массово снижать цены, он нарушит условия договора с банком, это приведёт к прекращению финансирования и возможному изъятию проекта, в пользу банка.

Почему застройщики всё ещё держат цены, а в некоторых случаях цены даже растут?

При составлении финансовой модели закладываются риски, поэтому застройщик может предложить небольшую скидку, но не ниже установленной "границы".

Опять же каждый конкретный случай уникален, так что покупая недвижимость, нужно торговаться и предлагать свою цену — может, звезды совпадут.

Иногда на рынке можно встретить скидки в 20-30%, но это касается точечных, определённых «неликвидных» лотов, в определенных проектах, также это зависит от стадии проекта, но массовое, значительное снижение цен по всему проекту или портфелю застройщика маловероятно.

В IV квартале 2024 года в сравнении с тем же периодом 2023 года объём сделок упал на 30%.

Чтобы компенсировать это, застройщики повышают стоимость оставшихся лотов для выполнения финансовых обязательств перед банками, отсюда мы видим рост стоимости.

Что будет дальше?

Эксперты из ЦБ не исключают сохранения высокой ставки весь 2025 год и даже начало 2026 года. Что будет после, предсказать сложно, не берутся за это даже люди определяющие экономику нашей страны.

Однако очевидно одно: цены на жильё не обвалятся.

Даже в условиях слабого спроса застройщики не могут массово снижать цены без угрозы остановки проектов, поэтому будут искать различные варианты для стимулирования продаж, такие как беспроцентные рассрочки и т.п.

Итог: покупать или ждать?

Я не даю советов в стиле «покупай сегодня, дешевле не будет» — это сделают риелторы, менеджеры по продажам и различные агенты.

Единственный совет, который я точно дам, торгуйтесь, предлагайте свою цену.

Моя задача и задача моей команды — дать оценку продукту, чтобы вы осознанно оценивали ЖК, чтобы вы точно понимали, что вы покупаете, осознавая все риски и возможности.

Как выбрать жильё и не стать жертвой обещаний застройщика?

Как не тратить свои деньги на пустые обещания?

Разбирайтесь в деталях вместе с независимыми экспертами, анализируйте проекты, чтобы принять взвешенное решение.

Всё это и многое другого вы можете найти тут

ТГ Канал "Недвижлен"