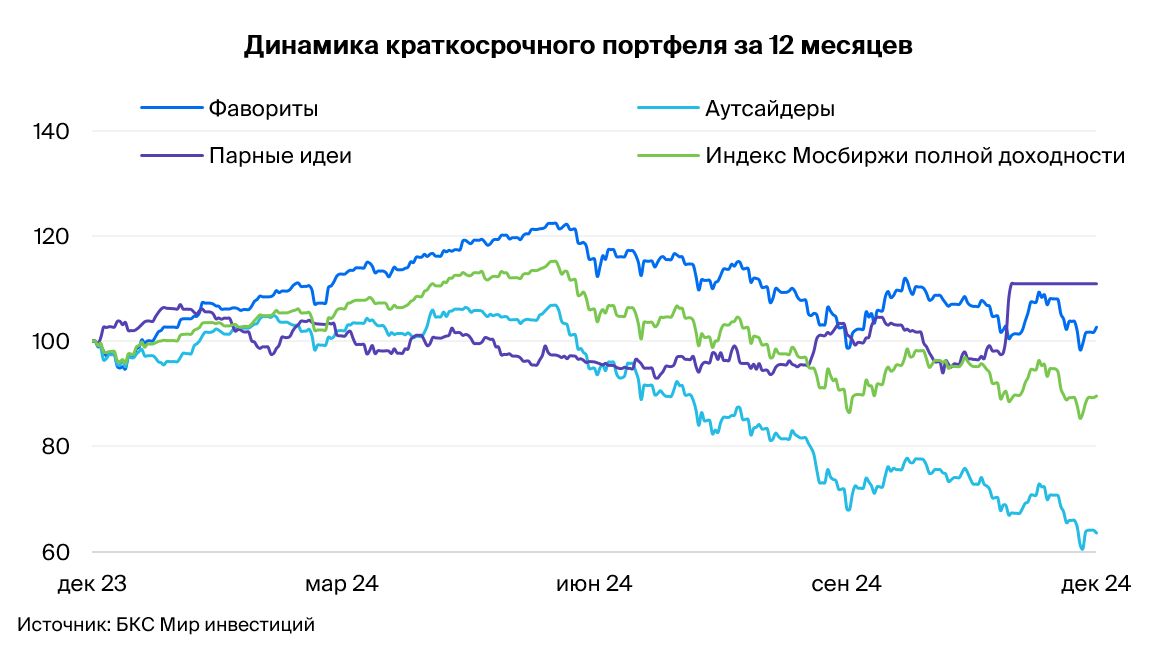

После недавнего роста на рынке акций бенчмарк может консолидироваться на текущих уровнях. Давление продолжает оказывать ряд факторов, включая возможное повышение ключевой ставки на заседании ЦБ РФ в декабре, а также геополитика. За последние 3 месяца аутсайдеры в нашем портфеле показали динамику значительно хуже рынка, что позитивно для результата.

Главное

• Краткосрочные идеи: состав портфелей оставляем без изменений.

• Динамика портфеля за последние три месяца: фавориты выросли на 4%, Индекс МосБиржи показал рост на 3%, аутсайдеры упали на 7%, что позитивно для портфеля.

Краткосрочные фавориты: причины для покупки

Т-Технологии (ТКС Холдинг)

Результаты компании за III квартал 2024 г. с учетом консолидации Росбанка отразили сохранение позитивного тренда. Бизнес демонстрирует уверенный рост и высокую доходность. Количество клиентов достигло 45,7 млн — на 21,5% больше, чем в аналогичном периоде прошлого года. С учетом сильных результатов менеджмент повысил ориентир по росту прибыли в 2024 г. до 40%+ с 30%+, которые были озвучены ранее.

Московская Биржа

Сильный релиз за III квартал по МСФО с учетом высоких процентных ставок, что поддерживает чистые процентные доходы и прибыль. 2024 г. стал рекордным с точки зрения прибыли, что дает хорошие ожидания по дивидендам.

OZON адр

Котировки отскочили после несправедливого падения на объявлении о редомициляции. Ждем, что регистрация холдинга в РФ снизит степень неопределенности, связанной с зарубежной пропиской. Напомним, что такой стандартный формат редомициляции предполагает приостановку торгов примерно на месяц — ждем этого во II полугодии 2025 г. При этом не ведет к автоматическому навесу предложения бумаг из зарубежной инфраструктуры.

Результаты за III квартал показали улучшение рентабельности и умеренную долговую нагрузку, что могло снизить беспокойство рынка по поводу финансового положения компании. Поэтому краткосрочно ждем от бумаги опережающей динамики. Основной риск для идеи — настроения на рынке акций.

Яндекс

Ждем динамику лучше Индекса МосБиржи, учитывая сильные результаты за III квартал, прибыльность и низкую долговую нагрузку компании. Долгосрочные перспективы бизнеса остаются привлекательными, а оценка умеренной. При этом основной риск для идеи — настроения на рынке акций.

Татнефть

Акции снова интересны инвесторам на фоне возвращения привлекательности нефтегазового сектора, который в последние месяцы находится под давлением. Сохраняется перспектива возникновения дивидендного сюрприза — повышения коэффициента выплат до 75–90% в 2024 г. Компания по-прежнему имеет сильные балансовые показатели и высокий производственный потенциал, ограниченный только соглашением ОПЕК+.

Полюс

За последние 10 дней цены на золото в рублях прибавили около 10%, хотя акции компании незначительно снизились в цене, что выглядит неоправданно. Одобрение акционерами рекордных дивидендов в начале декабря станет хорошим краткосрочным катализатором для роста котировок компании.

Хэдхантер

Ждем, что ключевым катализатором для бумаги станет закрытие 17 декабря реестра для получения специальных дивидендов с дивдоходностью 22%. Финансовые результаты компании за III квартал 2024 г. также оказались сильными.

И хотя экономическая неопределенность выросла, спрос на услуги компании в последние месяцы был стабильным. Кроме того, у Хэдхантера действует программа выкупа бумаг с рынка для поддержания котировок. При этом основной риск для идеи — настроения на рынке акций.

Краткосрочные аутсайдеры: причины для продажи

Транснефть ап

Правительство утвердило увеличение налога на прибыль на период 2025–2030 гг. с ожидаемых 25% до 40%. Предполагаемое сокращение прибыли и дивидендов за 2025 г. оцениваем в 25%.

Компания объявила о снижении инвестиционной программы на фоне ожидаемого снижения свободных денежных средств. Акции Транснефти остаются под давлением и демонстрируют повышенную волатильность после появления новости. Краткосрочно привилегированные бумаги могут отставать от рынка до нормализации рыночной конъюнктуры.

Распадская

Снижение спроса на сталь приводит к более низкому потреблению коксующегося угля. На этом фоне показатели Распадской также окажутся под давлением. Дополнительным негативным фактором для компании выступает стремительный рост издержек.

ММК

Снижение спроса на сталь в России особенно давит на бизнес ММК из-за большого фокуса на внутренний рынок и более низкой рентабельности компании. Негативом для отношения инвесторов к бумаге также может стать жесткая риторика ЦБ РФ на предстоящем заседании в декабре.

РусГидро

Отрицательный свободный денежный поток снижает вероятность выплаты дивидендов не только за пропущенный 2023 г., но и за последующие годы. Высокий долг, значительная доля которого имеет переменную процентную ставку, также будет негативно сказываться на финансовых результатах компании.

ОГК-2

Окончание проектов с повышенной выплатой за мощность может увести компанию в убыток по итогам 2025 г. ОГК-2 ухудшила раскрытие вместе с другими «дочками» Газпром энергохолдинга, поэтому не видим текущих результатов. Тем не менее прогнозируем снижение финансовых показателей в 2024–2025 гг., что, в свою очередь, должно негативно повлиять на котировки компании.

ВК (ранее VK)

Эмитент входит в число наиболее чувствительных в секторе к высоким процентным ставкам в РФ. У нее высокая долговая нагрузка и чистый убыток по результатам за 2023 г. и I полугодие 2024 г. В III квартале выручка росла неплохими темпами, но без данных по рентабельности это повышение малопоказательно. В целом краткосрочно не ждем позитивных новостей для бизнеса.

ПИК

Сокращение ипотечных выдач снижает спрос и возможности поддерживать продажи в сегменте масс-маркет, что может негативно сказаться на финансах девелопера.

Готовое решение

Для инвесторов, ищущих готовое решение, есть вариант вложиться в активы в разных секторах экономики с наибольшим потенциалом роста стоимости. Это позволит сделать стратегия ДУ «Сбалансированная».

Бесплатный шорт на три месяца

Если вы совершите сделку шорт до 31 декабря 2024 г., то три месяца после этого сможете открывать короткие позиции без платы за перенос. Максимальная сумма сделок в рамках акции — 10 млн руб.

Шортить можно российские и квазироссийские ценные бумаги на Мосбирже. Акция действует: для новых клиентов БКС, для клиентов с активами менее 1 тыс. руб., а также для тех, кто не совершал сделок переноса маржинальных позиций в период с 1 февраля по 18 сентября 2023 г.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.