Для решения жилищного вопроса любая льготная ипотека просто подарок судьбы. Семейная тем более.

Не секрет, что именно льготные ипотеки долгие 4 года были драйвером высокого спроса на новостройки.

К сожалению, или к счастью, Ипотеку с господдержкой отменили полностью.

Сельскохозяйственная ипотека погоды никогда не делала, ибо рулил ею не Минстрой РФ, а Минсельхоз РФ. Направление для министерства непрофильное, соответственно ежегодные лимиты выделялись мизерные. Зачастую деньги, поступившие в регион с расчётом работы на год выбирались в ноль за одну-две недели.

Сегодня осталась доступной населению лишь Семейная ипотека.

Именно её наличием "эксперты" обосновывают сохранение спроса на новостройки в 2025 году и, соответственно, цен на квадратные метры.

С громадным трудом сообщество экспертов признало, что после сокращения пула различных льготных программ, произошло сокращению покупок вполовину. Но, на 2025 год прогноз оставляют позитивным. Семейную ипотеку государство то сохранит.

Однако у неё есть двойное дно.

Секрет, о котором стоит знать каждому.

Страшным звоночком прозвучала информация об исчерпании годового лимита банками уже в сентябре 2024 года. Правительство перерасаределило остатки и добавило ещё немного финансирования, чтоб дотянуть до конца года.

Заодно и тепля надежду, что мягкая сила (блогеры) прозреют и раскроют секрет льготных ипотек, про который раньше все стыдливо молчали. Тем самым подготовят жаждущих инвестировать кредиты в недвижимость к суровой реальности.

Итак, не утолить знаний жажду нам с вами предстоит, а освоить применение губозакаточной машинки.

Довольно тянуть резину. Почему же Семейная ипотека в слелующем году мало чем кому-то поможет.

Дело в том, что состоит любая льгота из двух частей.

Новые граждане приходят и получают то, что хотели, например ипотечный кредит под 6℅ годовых. Это первая часть.

Пока ставка ЦБ была 5℅, 7℅ и даже 10℅ никаких сложностей не возникало.

Худо бедно, а государство обеспечивало обслуживание своих обязательств по поддержанию процентной ставки по всем ранее взятым гражданами ипотечным кредитам в 6℅ годовых (и обязано делать это порой все 30 лет до полного закрытия долга перед банком). Это вторая часть.

Примерно после повышения ставки ЦБ до 12℅ и далее всё выше и выше, расчётные лимиты, зарезервированные в госбюджете на эти цели, начали резко таять, а в третьем квартале вообще образовался их дефицит.

Да какой!!! Минфин бросился искать аж 1,1 триллион рублей. Громадная сумма, если учесть, что в утверждённом годовом бюджете разница между доходами и расходами была 2,2 триллиона рублей (и вдруг выросла до 3,3 триллиона рублей). Естественно не в пользу доходов! На фоне проводимого СВО и снижения цен на газ и нефть экономисты в конце 2023 года согласились на утверждение дефицитного бюджета на 2024 год. Но, они и представить себе не могли, что льготные ипотеки просто разорвут госбюджет по-настоящему. Западные санкции не смогли этого за 10 лет, а льготные ипотеки прорвали бюджетную дырищу всего за 4 года!!! И сразу на фантастические 1,1 триллиона рублей!

Минфин теперь судорожно ищет кредиторов, кто согласится купить облигации федерального займа под очень заманчивые и привлекательные проценты. Раньше банки такие выпуски облигаций с руками бы оторвали. Сегодня добровольно брать не хотят.

Видимо знают что-то, чего другим не говорят? И разгадка ребуса возможно кроется в качестве заёмщиков, набиравших льготные ипотеки.

Если б банки были уверены в том, что проблем с ипотечниками и погашением ими долгов не будет, разве бы отказались восполнить дефицит бюджета страны, помочь выправить ситуацию и доказать надёжность и эффективность работы льготных ипотечных программ на будущее. Так ведь не хотят давать денег стране в долг.

Дело явно нечисто. ЦБ и Минфин давно подозревали, что помимо перегрева цен на рынке новостроек надо следить за банками и заёмщиками (покупателями новых квартир).

Если Минфин не соберет денег сейчас, то в 2025 году подозревать подвох начнут все, даже незаинтересованные стороны. Закончится всё тем, что более лимиты на Семейную ипотеку никто не увеличит.

Да и ладно бы...

Беда в том, что льготные ипотеки надо не только выдавать, но и обслуживать ранее выданные.

Вот засада! И денег на эти цели требуется сегодня в разы больше, нежели чем непосредственно на новые кредиты.

По старым придётся платить громадные суммы. И они входят в единый общий лимит.

Соответственно, можно ожидать, что рестарт Семейной ипотеки в 2025 году завершится стремительно. Все лимиты выберут в сжатые сроки. И банкам будет дана команда встать на паузу. Никаких новых выдач.

Да, дорогие сограждане, и Семейная ипотека вновь превращается в тыкву. Она как-бы есть, но её как-бы и нет. Номинально, по закону, отменять программу никто не станет, иначе народ выразит недовольство. Мгновенное исчерпание лимитов же, можно списать на очень высокий спрос со стороны населения.

Бросились скупать новостройки и сил не рассчитали.

Также именно на это рассчитывают и застройщики, удерживая цены до января 2025 года на достигнутых уровнях.

Как только, все лимиты люди выгребут, застройщики наконец смогут выдохнуть и начать снижать цены.

Про затянувшееся сопротивление и упорство застройщиков уже множество специалистов высказалось.

Явление нормальное. Пока допинг доступен, марафонец продолжит бежать. Как закончится эффект стимуляции бегун упадёт.

Центральный банк поможет событию исполниться в более короткие сроки. На заседании в декабре 2024 года ставка вырастет до 22-23℅ годовых, а на февральском заседании возможно и до 24-25℅.

Почему так жёстко? Правительство уже утвердило трехлетний бюджет на 2025-2027 годы, и корректировок не предусмотрено. Параллельно Президент РФ В.В. Путин поставил задачу всем органам власти добиться уровня инфляции в 2025 году в 4,5℅, а начиная с 2026 года привести значение к 4℅ годовых.

Повышение учётной ставки ЦБ этому хорошо поспособствует. Кредиты станут запредельно дорогими, спрос на товары и услуги резко снизится. Использованная ЦБ малая часть возможностей из всего имеющегося арсенала мер также привела к укреплению рубля до котировок 107 рублей/доллар. Ни о каких доллар по 200 речи и быть не может. Ослабление нацвалюты прямой путь к скачку инфляции. Причем если сравнить кредитную ставку в 25℅ годовых и доллар по 120 рублей, то высокая ставка будет тормозить инфляцию, а вот девальвация рубля её резко ускорять, причём на порядок мощнее ставки.

Для того, чтобы до застройщиков быстрее дошёл посыл о необходимости снижения цен на новостройки, в ряде регионов запущен интересный процесс.

Власти городов Сочи, Ростов-на-Дону и Махачкала полностью прекратили выдачу разрешений на строительство новых МКД. Начато изучение законности получения земельных участков под застройку. По действующим стройкам идёт аудит наличия необходимых мощностей коммунальной инфраструктуры (газ, вода, электроэнергия, канализация, отопление).

Есть вероятность, что ряд новых проектов заморозят.

Это чудовищный удар под дых застройщикам. Они не распродали 60℅ новостроек до сих пор. Уже есть ощутимый кассовый разрыв. Доходы с продаж не покрывают текущие операционные расходы!!! Выросли процентные платежи по проектному финансированию.

У застройщиков всё острее ощущается денежный голод. Единственный выход продавать больше квартир. Только их никто не берет. От слова совсем.

Картина маслом. Застройщиков загоняют также, как охотники кабана. Не давая ему свернуть с дороги прямиком на засаду со стрелками.

Когда ты решил поиграть в дурака с властью, то обязан помнить - власть никогда не проигрывет.

Именно поэтому в США олигархи всегда финансируют избирательные компании президентов, а Сенаторов и Конгрессменов постоянно спонсируют (красиво называя коррупционные схемы - институт лоббирования).

Быстро заработать деньги это даже не полдела, а всего лишь треть задачи. Их ещё надо попробовать удержать.

За 5000 лет письменной истории человечества знало множество олигархов, которые были либо разорены, либо казнены, в какой-то момент возомнив себя небожителями и наплевав на куда более бедную финансово власть.

Насколько богат был римский сенатор Красс!!! Император в сравнении с ним являлся чистым нищебродом. В 53 году до н.э. Красса казнили. Деньги хорошо, но могущество власти выше денег.

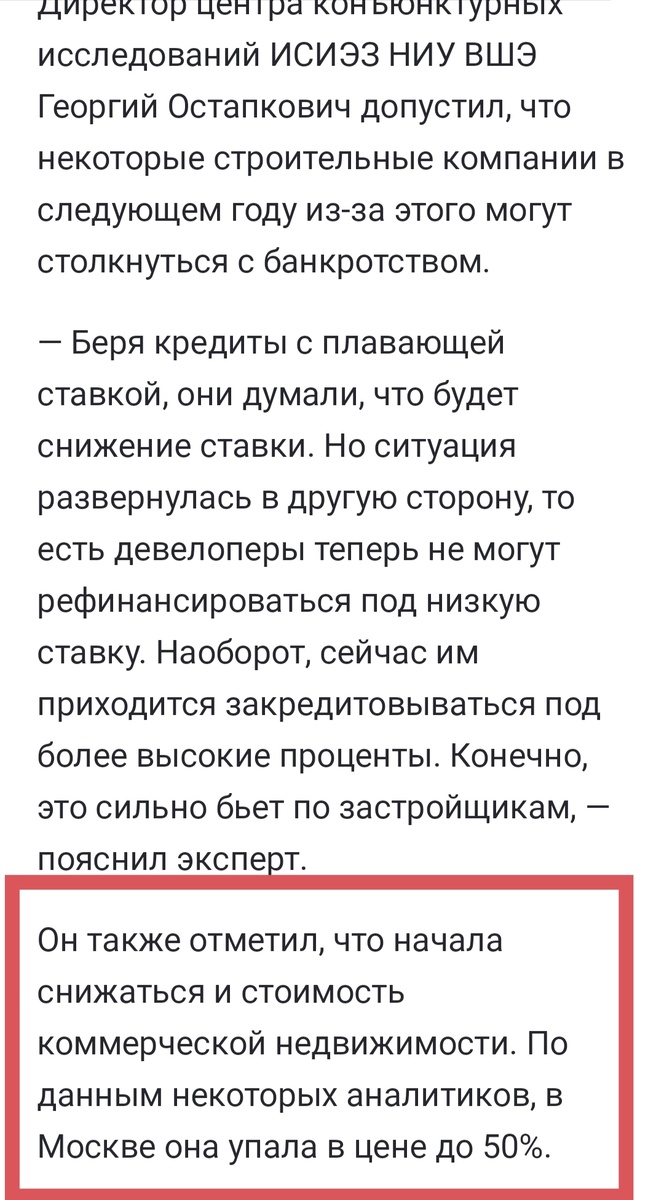

Тем временем... Читайте внимательно текст ниже в скриншоте из статьи в газете Известия 🔻

Кто сказал, что недвижимость не может падать в цене? Коммерческая уже упала. И не где-нибудь, а в самой столице!!! Подавая правильный пример. Вот так. Дальше думайте сами.