Все сказанное далее является личным наблюдением и исходящим из него субъективным мнением, не является инвестиционной рекомендацией или оскорблением чувств правящих.

В меру редкости новых заметок и статей на Дзене и VK, я стараюсь подходить к текущей ситуации наиболее фундаментально и с запасом на будущее описывать свои ожидания. Некоторые вещи из сказанных мной прежде - все еще актуальны и даже не начали в полной мере отыгрываться, но пришло время для очередного обзора по рынкам.

Про рынок акций

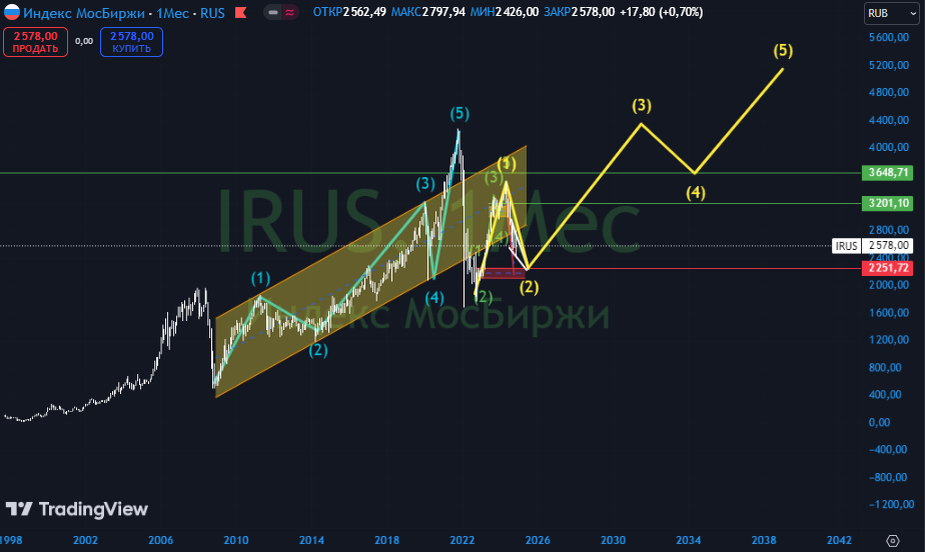

Начнем с техники. Прежде я писал о том, что в индексе Мосбиржи развивается ABC-коррекция в рамках волны 2 в новом цикле.

Макро выглядит так:

Пока будем считать это больной фантазией, хотя некоторые фундаментальные факторы под такой сценарий уже закладываются, как то:

1. Выход новых растущих компаний не связанных с нефтегазом на рынок. Постепенное замещение ими старых низкоэффективных бизнесов в индексе (в долях) приведет к переоценке самого индекса.

2. НПФ со следующего года разрешается приобретать в два раза больше акций в портфели. Я уже давно говорю о том, что поддерживающей силой рынка США являются пенсионные фонды, и надо стремиться к тому же: во-первых, потому что акции на длинных отрезках времени дают большую доходность, а во-вторых, потому что нахождение акций эмитентов в структуре пенсионных накоплений будет стимулировать самих эмитентов к более качественному корпоративному управлению.

Но все это, понятно, задел на будущее, а вернее даже его небольшая часть. В настоящем же, как и писал, развивается ABC-коррекция.

Прежде я говорил о развитии треугольника в волне B как один из возможных вариантов, но последняя неделя ноября все изменила, и теперь речь идет скорее о клине:

И вот тут мне хочется сделать небольшое отступление. Вот про эту недельную свечу...

...многие говорят, мол, разворотная формация, такими свечами заканчивается коррекция и т.д.

Я недолюбливаю свечной анализ и считаю его полной профанацией. Но тут даже в другом дело.

Российский рынок акций находится в коррекции с мая 2024 года. Это самая долгая коррекция за всю историю. Что плодит следующие последствия:

1. Все устали от этой коррекции. Учитывая, сколько уже раз аналитики говорили "это дно" и "вот он разворот" - все уже по уши в акциях сидят, денег на покупки осталось мало.

2. Удержать аудиторию и клиентуру в таких условиях достаточно сложно, так что идет постоянный процесс поиска дна и разворота - от этого зависит инфо- и брокерский бизнес.

В сумме, временами и местами это плодит позитивные завышенные ожидания. Например, с недавним несостоявшимся в итоге Трамп-ралли. Кстати, после отрезвления и новых вводных рынок скорректировался на 13,5% за две недели, но никто об этом не говорит.

Но давайте объективно посмотрим на то, что было, есть и будет:

1. ЦБ задрал ставку так высоко, что малое количество бизнесов способны работать с сопоставимой рентабельностью. В итоге бизнес сталкивается с последствиями первого порядка:

1.1 Кредитование для бизнеса стало дороже, что ведет к снижению инвестиций в рост бизнеса и попыткам снизить расходы. Об этом уже заявляют все, включая крупнейшие российские компании вроде Роснефти, Северстали и т.д.

1.2 Старые долги стали дороже в обслуживании, что ведет к росту расходов, что ведет к снижению чистой прибыли.

2. Минфин поднял налоги для всех, для бизнеса - сразу на 20%, с 20% до 25%.

Этот налог, напомню, начнет работать с января 2025, до которого один месяц остался. Но кроме этого был существенно поднят ряд других налогов, включая пошлины, НДПИ, и т.д. Все эти налоги ушли в том числе в стоимость товаров и НДС, что уже бьет по кошелькам потребителей. Но также - налог не в пользу роста прибыли, как мы понимаем.

3. ЦБ ограничил возможности кредитования и перекредитования, причем не только в банках, но и на облигационном рынке, для компаний с долгом свыше 100 миллиардов рублей.

Понятно, что многие крупные эмитенты не способны погашать свой долг, в связи с чем вынуждены рефинансировать старые долги. Так и жили до 2024 года. Теперь, если они будут рефинансировать долг под текущую ставку +4-6%, стоимость обслуживания долга будет расти крайне быстро. Так что ЦБ решил ограничить их в рефинансировании, но что, в таком случае, будут делать эти компании?

Вариантов видится немного: идти договариваться с банками и облигационерами об отсрочке платежей и исполнения обязательств по гашению долга. Долг - это не только чьи-то расходы, но и чьи-то доходы.

4. Минфин, продолжая обдирать с миру по нитке, ввел специальный налог в 40% для Транснефти. Мне без разницы, у меня этих акций нет - именно по причине того, что в структуре капитала львиной долей сидит государство (а я с 2020-го говорю, что это не самый приятный соакционер).

Но такая практика, сначала примененная на Газпроме, а теперь на Транснефти - создает прецедент. По сути, в таких условиях разумный инвестор должен сразу исключить из своего портфеля Сбер, Роснефть, Интер РАО и далее по списку прибыльных около-государственных эмитентов.

К чему я все это пишу?

1. Прибыли компаний в текущих условиях расти не смогут. В ряде компаний - будут снижаться. У кого-то - обваливаться. Исключений будет немного.

2. Над рынком нависает риск дефолтов и банкротств.

3. Дефолты и банкротства ведут к высвобождению рабочей силы, что ЦБ уже назвал благом для экономики, но также это потребители товаров и услуг бизнеса, потребление которых по понятным причинам схлопнется до минимального. Это еще нужно рассматривать в контексте ограничений по новому кредитованию потребителей.

Добавим еще растущую вероятность повышения ключевой ставки ЦБ на заседании в декабре на 2-4 п.п., до 23-25%, и получим лишь усугубление всех процессов.

И вот тут мне интересно: а что Минфин будет делать, когда увидит провал по налоговым поступлениям от бизнеса? Ладно еще если бизнесы не будут прятать прибыль в капексе и расходах. Но это уже совсем грустные мысли навевает. Я же хочу объяснить очень понятную и простейшую вещь, что в таких условиях, с тем, что было, есть и наиболее вероятно будет в ближайшие 3-4 месяца - очень странно в недельной свече индекса Мосбиржи искать разворотную формацию.

Возможно, я фатально ошибаюсь, и сейчас рынок развернется и пойдет в 3 волну роста. Почему? Ну, я не знаю. Вы, аналитики, скажите мне, почему рынок сейчас наберется оптимизма и попрет вверх, игнорируя все плохое.

Выше же я описал лишь малую толику того, с чем мы имеем дело и можем столкнуться. Я не экономист и не философ, а инвестор. Мне нужно принимать решение о том, покупать актив или нет, а не уходить в дебри демагогии.

И вот об этом как раз многие говорят, мол, наш рынок крайне дешев. Тот же Сбер меньше капитала торгуется. Но тот же Сбер, так-то, выдал кучу кредитов АФК Системе, Мечелу, МТС и прочему крупному, мелкому и среднему бизнесу, которые сейчас столкнутся с большими проблемами. Этого риска разве недостаточно для того, чтобы Сбер торговался с дисконтом к справедливой цене? И речь не о гипотетическом риске, который может реализуется, а возможно не реализуется. Речь о тех обстоятельствах, с которыми банк реально столкнется и будет вынужден как-то решать возникшие проблемы.

То есть я хочу сказать, что наш рынок и правда не дорог (и вообще-то он исторически такой, лишь в 2007 был пузырь), и даже визуально глядя на график понятно, что дно где-то в текущей области, плюс-минус. Но дешевым его нельзя назвать, если в том же мультипликаторе P/E мы увидим снижение не P, стоимости, а E, прибыли.

И вот если индекс все таки провалится в сторону 2250 пунктов, в рамках развивающейся сейчас фигуры клин - вот там он реально будет дешев. И по тем ценам мы будем покупать уже не чистый риск, а вероятность светлого будущего, что все самое плохое уже случилось, а впереди только восстановление.

Возможно до 2250 мы и не дойдем, а развернемся от нижней границы фигуры - за этим надо наблюдать.

И часть бумаг действительно, на мой взгляд, перепродана. Тот же МТС-Банк торгуется уже по 0,4 капитала, чего я лично ну никак не ожидал. На мой взгляд надо быть умалишенным, чтобы продавать такой банк по такой стоимости.

И тут давайте добавим вводных в целом по рынку:

1. Продают СЗКО. Продают вынужденно, так как требуется высвобождение капитала.

2. Продают физики. Потому что рынок падает, потому что депозит вечно зеленый (об этом чуть далее), потому что... Причин множество.

3. Продают инорезы. Вот тут я остановлюсь.

ЦБ в последних заявлениях официально признал, что дружественные иностранные резиденты продают российские акции, в том числе те, которые смогли выкупить у недружественных нерезидентов.

Эти товарищи, просто напомню, льют наши бумаги по любым ценам с июля, с тех самых пор, как регулятор засекретил их потоки в своих ежемесячных обзорах и публично заявлял, что продаж с их стороны не видит.

Остается лишь диву даваться почему мы сидим до сих пор запертые в тех же китайских акциях, а инорезы свободно продают наши акции, хотя это якобы запрещено.

4. "НПФ снизили вложения в акции на фоне падения их цен на рынке... продолжили наращивать долю вложений в инструменты денежного рынка и увеличили вложения в депозиты и средства на счетах" (конец цитаты). Еще в незначительной степени участвовали в размещениях Минфина ОФЗ с фиксированным купоном.

Рынок, как говорят, дешев. Случилась самая длинная и затяжная коррекция. Экономика, как говорят, только начинает остывать. А те, кто на регулярной основе получают деньги и должны сохранить их ценность на длинном отрезке времени (даже речи не идет про то, чтобы переиграть тот же индекс) - отправляют их на депозиты. Класс. С учетом случившейся девальвации рубля эти средства уже обесценились.

Кто меня не знает может счесть все вышесказанное в качестве "все пропало". Но на самом деле я все это описал для того, чтобы прекратить эти бесконечные манипуляции на тему "это дно рынка!"

На мой взгляд экологичнее было бы позволить рынку отпадать свое, перестав продавать новичкам идею, что рынок очень дешев и дешевле не будет. И рынок пытается это сделать, но интерес к покупке постоянно подогревается.

Рубль

Специально перепроверил данные. Еще в 2022 году писал, что рынок будет закрывать гэпы, оставленные в марте 2022 года:

Как видим, сейчас они закрылись, в последнем движении на 114 рублей за доллар.

По юаню, кстати, ситуация немного иная и гэп на уровне 15,6 рублей до сих пор не закрыт:

А разметка по волнам, кстати, еще с тех пор осталась.

Не помню, когда в последний раз я говорил про валюту на Дзене и в VK, но достаточно часто писал по-крайней мере в Telegram-канале.

Конкретно в этом движении "удачно" сошлись 2 фактора:

1. Санкции на Газпром банк, который являлся основным звеном в финансовой цепочке экспортеров.

Тут, впрочем, надо оговориться, что одновременно с санкциями регулятор США выдал временную лицензию на осуществление расчетов. Если бы наши регуляторы хотели - они бы очень быстро погасили импульс девальвации рубля. Но они не хотели, потому что...

2. Минфину нужно восполнять бюджет.

Об этом я пишу с начала года. И раз уж занять недостающие средства на долговом рынке не получилось (до сих пор бумаги на 2 с лишним триллиона разместить не получается), а налогами обложено все, что шевелится - осталось последнее проверенное средство.

В контексте ослабления рубля многие говорят - "это драйвер для роста рынка акций". Но наблюдаем мы совершенно противоположную истории картину:

Понимаю, что с привычками сложно бороться, но рынок понимает все правильно.

Прежде рынок действительно с небольшим запозданием (в 1-2 квартала) шел за курсом национальной валюты, так как экспортеры, имеющие наибольший вес в индексе Мосбиржи, начинали больше зарабатывать в рублях.

Но сейчас ситуация иная - обложенные пошлинами и различными другими формами налогов экспортеры зарабатывают больше не когда рубль девальвируется, а когда цена на товары, которые они продают, растет.

Об этом, например, прямо и уже достаточно давно сказали в НорНикеле - на рубль можете вообще не смотреть, от девальвации мы почти ничего не получаем, смотрите на стоимость металлов.

Весьма неплохо на прошлой неделе отчиталась Роснефть. При таком курсе рубля экспортерам нефти вообще должно было похорошеть, но почему-то Роснефть начала откладывать и отсрочивать некоторые инвестиционные проекты, например, модернизацию НПЗ. Не оттого ли, что Минфин по-другому считает долю государства от продажи нефти, а экспортерам постоянно запрещается гнать на экспорт продукты переработки (топливо)?

В общем, единственный бенефициар от ослабления рубля - Минфин. Потому что соберет больше налогов в бюджет. Экспортеры все таки получат какую-то надбавку к прибыли, но совсем не в той же степени, как было раньше.

Продолжая тему рубля, к сожалению надо признать, что банковские вкладчики по итогам года скорее потеряли, нежели заработали, так как к тому же юаню ровно за год рубль потерял 20%.

Заработали в основном две категории инвесторов - те, кто покупал замещенные и квази-долларовые бонды, пока инорезы их сливали и можно было покупать под 13-15 доходности в долларах + с потенциалом роста тела до номинала на 20-25% (в ГазКЗ-37Д вообще почти 30% было), и те, кто прежде покупал криптовалюту, и смог получить как высокую доходность в долларовом эквиваленте, так и защиту от ослабления рубля.

Честно скажу, что такого сильного ослабления рубля я не ожидал. Мой прогноз был 95-100 на конец года с кратковременным прыжком на закрытие гэпов. В принципе, таким же прогноз и остается, то есть теперь я жду небольшого укрепления рубля (по мере наполнения бюджета), хотя про гэп выше в юане я сказал прежде - рано или поздно он будет закрываться.

С тех пор, как валютный рынок перестал быть доступным и открытым в прежней форме, на мой взгляд движения валюты стали даже более предсказуемыми, нежели были в прошлом. А именно: задачи сильно девальвировать рубль не стоит, понятное дело. Стоит задача соблюдать интересы экспортеров (и Минфина в лице бюджета) и импортеров (и населения в лице их покупателей).

Поэтому в ближайшей перспективе (до конца года) все будет зависеть от скорости восполнения бюджета. Но дальнейшего ослабления рубля я не ожидаю.

Странно, правда, что экспортерам не было публичной директивы снова нарастить продажу валютной выручки с текущих 25% хотя бы до 70%. Но я смотрю на данный вопрос абсолютно обывательским взглядом - что там в действительно происходит неизвестно, и нельзя утверждать, что подобной директивы не было, просто она не была озвучена в публичной плоскости.

В завершение отмечу, что замещенные облигации до сих пор интересны, так как не восстановились до номинала. Но это самое восстановление до номинала в качестве прибыли, возможно, обернется переоценкой на укреплении рубля, что сведет на нет эффект от покупки сейчас. Разве что купонная доходность в той же валюте на длинный срок будет больше.

Я лично решил не спекулировать своей долей замещенных и квази-долларовых облигаций, которые покупал и докупал на сливе, и оставил их в долгосрок как постоянную часть портфеля (хотя та же ГазКЗ-37Д сейчас дает около 20% бумажной прибыли).

Что касается вышеупомянутой крипты совсем коротко и тезисно обозначу:

1. Перечитайте заметку из недавнего прошлого, где писал про биткоин по 169.000$. Она есть и на Дзене, и в VK. Там все мои ожидания.

2. Биткоин, на мой взгляд, цикл роста в периоде пост-халвинга еще не закончил.

3. Альт-сезона в полной мере еще не было. Он только начинается.

Сейчас я не покупаю криптовалюту, но еще и не продаю - просто держу и наслаждаюсь растущим трендом. Запас по времени, на мой взгляд, есть. Около 3 месяцев.

Завершая обзор

В целом моя стратегия не претерпела каких-либо изменений за последнее время.

Среди крупных сделок - была продажа МТС с убытком по причине нововведения ЦБ в адрес закредитованных компаний и существенное увеличение доли в Т-Технологиях (ТКС Холдинг) на факте шикарной отчетности и того, что попутно стало известно.

Также, я вышел с покупками 27 ноября, когда случился сильный пролив и весь свободный кэш в портфеле "Русский блудняк" пристроил в акции. Но затем сразу же вернулся к практике накопления кэша, как от довнесений, так и с приходящих купонов по облигациям.

В текущей точке времени и рынка я готов докупать акции либо в случае таких событий, какие были 27 ноября, маржин-коллы и т.д., либо точечно и выборочно, понимая, что перспективы в бизнесе не так уж плохи, а бизнес действительно дешев (Т около 1 капитала торгуется, что для него аномально дешево). Но такие покупки осуществляются в основном за счет накопления денежных средств, без продажи облигаций и значительной перекладки капитала из одного актива в другой (МТС и Т в этом смысле стали редким исключением).

Таким образом, покупать локально на накопленный кэш я готов, а ребалансировать портфели и перекладываться из облигаций в акции буду готов только при более глубоком погружении рынка.

Если я не прав и рынок развернется раньше - я все равно заработаю, просто не так много. Но чем дольше я наблюдаю за происходящим, тем больше убеждаюсь, что первоначальные ожидания оправдываются и все движется в ожидаемом направлении, просто не так резко и стремительно, как могло бы. Как и чем это объясняется - для меня не так важно. Дальнобои, санкции, инорезы - всегда что-то находится.

Послесловие

Понимаю, что оставил, вероятно, достаточно тяжелые чувства от прочтения, так что хотел бы еще раз обозначить основные вводные:

1. Даже если индекс дойдет до 2250 - падать осталось не так много.

2. Проще принять текущую фазу цикла и использовать ее во благо своему будущему, расширяя инвестиционные горизонты до нескольких лет минимум.

3. Вместо индульгирования на тему красных цифр и бумажных убытков лучше сконцентрироваться на доходах и покупке хороших активов по хорошим ценам.

4. Попробуйте сами определить, где мы сейчас находимся:

5. И не забывайте, что все циклично:

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.