Кредитные спреды имеют решающее значение для понимания настроений рынка и прогнозирования потенциальных спадов на фондовом рынке. Кредитный спред относится к разнице в доходности между двумя облигациями с аналогичным сроком погашения, но разным кредитным качеством. Это сравнение часто включает казначейские облигации (считающиеся безрисковыми) и корпоративные облигации (которые несут риск дефолта). Наблюдая за этими спредами, инвесторы могут оценить аппетит к риску на финансовых рынках. Это помогает инвесторам определять точки стресса, которые часто предшествуют коррекциям фондового рынка.

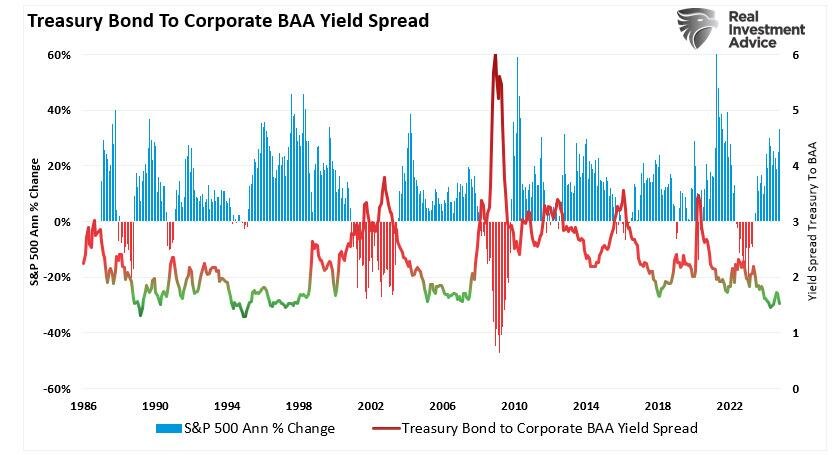

На графике показана годовая скорость изменения индекса рынка S&P 500 в зависимости от спреда доходности между индексом корпоративных облигаций Moody's Baa (инвестиционный уровень) и доходностью 10-летних казначейских облигаций США. Рост спреда доходности последовательно совпадает с более низкими годовыми ставками доходности на финансовом рынке.

Еще один показатель, за которым мы следим, — это спред между корпоративными «мусорными» облигациями (BB), часто называемыми «высокодоходными», и «безрисковой» ставкой казначейских облигаций США.

Спред « мусорных облигаций к казначейским» подает сигналы о рыночном стрессе или надвигающихся рыночных коррекциях. Причина в том, что если вы покупаете облигации с высоким риском дефолта (также известные как «мусорные облигации»), вам должны заплатить премию за риск, который вы принимаете относительно «безрисковой» ставки, предлагаемой казначейскими облигациями США. Спред определяет, когда инвесторы готовы спекулировать на рынках и отказаться от «премии за риск».

Как было показано, обычно это заканчивалось не очень хорошо, поэтому понимание кредитных спредов важно для результатов инвестирования.

Почему кредитные спреды имеют значение

Многие финансовые прогнозисты предполагают, что приближается неминуемый крах. Это понятно, учитывая существенный рост за последние два года. Но то, что рынок значительно вырос, не означает, что крах неизбежен. Как недавно отметили в Carson Research, текущий рост после коррекции 2022 года относительно молод по месяцам роста. Однако 1966, 1970 и 2020 годы показывают, что возврат после двухлетнего роста не исключен.

Однако кредитные спреды могут оказать значительную помощь в определении риска коррекции или медвежьего рынка.

Кредитные спреды отражают предполагаемый риск корпоративных облигаций по сравнению с государственными облигациями. Спред между рискованными корпоративными облигациями и более безопасными казначейскими облигациями остается узким, когда экономика работает хорошо. Это происходит потому, что инвесторы уверены в корпоративной прибыльности и готовы принять более низкую доходность за более высокие риски. И наоборот, во время экономической неопределенности или стресса инвесторы требуют более высокую доходность за удержание корпоративного долга, что приводит к расширению спредов. Это расширение часто сигнализирует о растущей обеспокоенности инвесторов будущими корпоративными дефолтами, что может указывать на более широкие экономические проблемы.

Две приведенные выше диаграммы показывают, что кредитные спреды имеют важное значение для инвесторов на фондовом рынке. Наблюдение за спредами дает представление о состоянии корпоративного сектора, который является основным фактором эффективности акций. Когда кредитные спреды расширяются, это часто приводит к снижению корпоративных доходов, экономическому сокращению и спадам на фондовом рынке.

Расширение кредитных спредов обычно связано с возросшим нежеланием инвесторов принимать риск. Исторически значительное расширение кредитных спредов предвещало рецессии и крупные распродажи на рынке. Вот почему:

- Корпоративное финансовое здоровье : кредитные спреды отражают взгляды инвесторов на корпоративную платежеспособность. Растущий спред предполагает растущую обеспокоенность относительно способности компаний обслуживать свой долг. Особенно если экономика замедляется или процентные ставки растут.

- Изменение настроений на риск : кредитные рынки, как правило, более чувствительны к экономическим потрясениям, чем рынки акций. Когда кредитные спреды расширяются, это обычно указывает на то, что рынок инструментов с фиксированным доходом учитывает более высокие риски. Это часто является опережающим индикатором стресса на рынке акций.

- Утечка ликвидности : поскольку инвесторы становятся менее склонными к риску, они переводят капитал из корпоративных облигаций в более безопасные активы, такие как казначейские облигации. Бегство в безопасность снижает ликвидность на рынке корпоративных облигаций. Меньшая ликвидность потенциально приводит к более жестким условиям кредитования, которые влияют на способность компаний инвестировать и расти, что оказывает давление на цены акций.

Учитывая исключительно низкий спред между корпоративными и казначейскими облигациями, бычий рынок остается здоровым.

Самый важный кредитный спред: спред высокодоходных и казначейских облигаций

Хотя существует несколько кредитных спредов, которые нужно отслеживать, спред высокодоходных (или мусорных) облигаций против доходности казначейских облигаций считается наиболее надежным. Этот спред был надежным предсказателем рыночных коррекций и медвежьих рынков. Рынок высокодоходных облигаций состоит из долговых обязательств, выпущенных компаниями с более низким кредитным рейтингом. Это делает их более уязвимыми к экономическому спаду. Таким образом, когда инвесторы начинают беспокоиться об экономических перспективах, они требуют значительно более высокую доходность для удержания этих более рискованных облигаций. Когда это происходит, спреды расширяются, предупреждая об увеличении рисков.

Исторически резкие увеличения спреда высокой доходности предшествовали экономическим рецессиям и значительным рыночным спадам, что давало ему высокую степень предсказательной силы. Согласно исследованиям Федеральной резервной системы и других финансовых учреждений, спред высокой доходности успешно предсказывал каждую рецессию в США с 1970-х годов. Обычно расширение этого спреда более чем на 300 базисных пунктов (3%) от его недавнего минимума было сильным сигналом надвигающейся коррекции рынка.

Ключевые исторические примеры:

- Пузырь доткомов 2000 года : до того, как лопнул пузырь технологий, спред высокодоходных акций начал расширяться в начале 2000 года, предупреждая об увеличении корпоративного кредитного риска. По мере расширения спреда фондовый рынок резко упал позднее в том же году.

- Финансовый кризис 2007–2008 гг .: спред высокой доходности значительно расширился еще в середине 2007 г., задолго до краха фондового рынка 2008 г. Инвесторы осознали растущий кредитный риск среди корпораций, особенно в финансовом секторе, что в конечном итоге привело к Великой рецессии.

- Крах COVID-19 в 2020 году : поскольку мировая экономика остановилась, спред высокодоходных облигаций резко вырос в начале 2020 года, предвосхищая серьезную коррекцию фондового рынка, которая последовала в марте.

Я реконструировал график выше, чтобы показать спред Treasury Bond to Junk Bond (BB) в зависимости от годового темпа изменения рынка. Спред между Treasury Bond и «высокодоходными» облигациями вырос до существенных рыночных коррекций. В настоящее время этот спред не показывает никаких признаков того, что риск более серьезной рыночной коррекции является преобладающим.

Как инвесторы, мы предлагаем внимательно следить за спредом высокой доходности, поскольку он, как правило, является одним из самых ранних сигналов того, что кредитные рынки начинают учитывать более высокие риски. В отличие от фондовых рынков, которые часто могут оставаться оживленными из-за краткосрочного оптимизма или спекулятивной торговли, кредитный рынок более чувствителен к фундаментальным изменениям в экономических условиях.

Значительное увеличение спреда высокодоходных облигаций обычно свидетельствует о том, что:

- Корпоративные доходы могут снизиться : компании с более низким кредитным рейтингом могут столкнуться с трудностями при рефинансировании задолженности по выгодным ставкам, что приведет к снижению прибыльности.

- Экономический рост замедляется : расширяющийся спред часто отражает опасения, что экономика движется к замедлению, что может привести к сокращению потребительских расходов, снижению инвестиций в бизнес и замедлению роста рабочих мест.

- Волатильность фондового рынка может возрасти : по мере ужесточения условий кредитования склонность инвесторов к риску имеет тенденцию к снижению, что приводит к повышению волатильности на фондовых рынках.

Что это значит для вашего портфеля

Если спред высокой доходности начинает расширяться, возможно, пришло время переоценить подверженность вашего портфеля риску. Рассмотрите следующие шаги:

- Сократите долю высокорисковых активов : сюда входят спекулятивные акции и высокодоходные облигации, которые, скорее всего, сильнее всего пострадают в период спада.

- Увеличьте долю защитных активов : казначейские облигации, золото и другие секторы, такие как коммунальные услуги и товары народного потребления, могут обеспечить защиту на нестабильном рынке.

- Проверьте потребность в ликвидности : убедитесь, что ваш портфель имеет достаточную ликвидность, чтобы выдержать рыночный стресс, не продавая активы по невыгодным ценам.

В то время как прогнозы медвежьего рынка и краха генерируют заголовки, клики и просмотры, большинство постоянных прогнозов продолжают быть неверными, что приводит к тому, что инвесторы упускают возможность получения инвестиционной выгоды. Вместо того, чтобы прислушиваться к неверному анализу рынка, кредитные спреды, особенно высокодоходный спред по сравнению с казначейскими облигациями, являются критически важными индикаторами для прогнозирования спадов на фондовом рынке. Исторически они были надежным ранним сигналом предупреждения рецессий и медвежьих рынков.

Подписывайтесь на канал PRO ИНВЕСТИЦИИ