За последние два с половиной года ситуация на отечественном рынке новых тягачей значительно изменилась. Если до периода санкций регистрацию каждый год проходило порядка 26,3 тыс. грузовиков, то в 2023 году число новых автомобилей выросло на 116% и составило практически 56,7 тыс. единиц. В секторе прицепной техники увеличение произошло на 84%: с 20,1 тыс. до почти 37 тыс. единиц.

Главная причина таких изменений – отложенный спрос. Весной 2022 года были наложены серьезные санкции, и делать какие-либо прогнозы относительно развития ситуации было трудно. В итоге до осени 2022-го мы наблюдали серьезный дисбаланс между спросом и предложением.

К началу 2024 года в Россию был ввезен рекордный объем грузовой техники, особенно китайской, и ситуация на рынке отрегулировалась. Кроме того, возросла конкуренция среди дилеров и поставщиков, темпы спроса стали замедляться.

На снижение потребительской активности также повлияло повышение ключевой ставки ЦБ РФ. С осени 2023 года она выросла в два раза, и сегодня мы наблюдаем ее исторический максимум - 21% годовых. Это привело к росту процентных ставок по кредитам и лизингу, и в результате покупка грузовой техники стала гораздо менее доступной.

На экономическую политику бизнеса также влияет увеличение утильсбора (и его вероятное повышение до 2030 года) и пересмотр правил сертификации ввозимой техники в сторону их ужесточения.

В то же время мы наблюдаем повышение спроса на автомобильные грузоперевозки. В сравнении с первым полугодием 2023-го грузооборот автомобильного транспорта за этот же период 2024-го вырос на 7,2%.

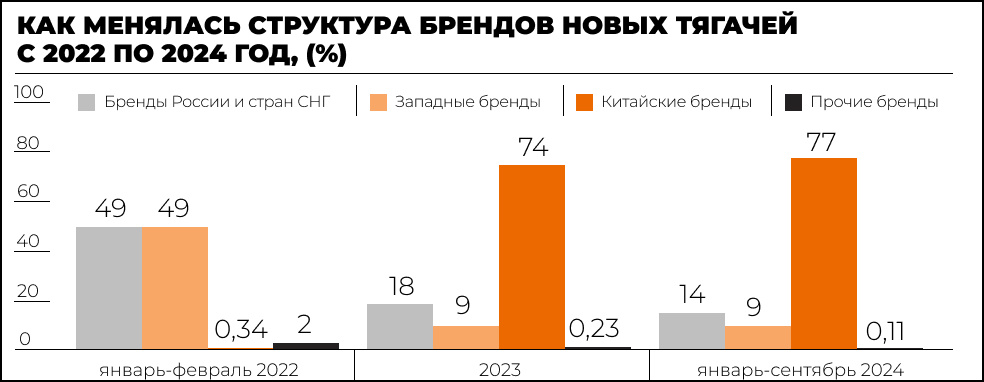

После введения санкционных ограничений существенно изменилось распределение долей игроков рынка. Так, в начале 2022 года пятерку лидеров по числу регистраций грузовых ТС с большим преимуществом открывал КАМАЗ (42%), следом шли Scaniа (13%), Mercedes-Benz (12%), Volvo (11%) и Renault (4%).

Сегодня же первенство за собой закрепили китайские Sitrak (33%), Dongfeng (14%), Faw (11%) и Shaanxi Man (11%). Доля КАМАЗ составляет всего 10%, и теперь в этом рейтинге он расположился на пятом месте.

В области новой прицепной техники машины российских производителей продолжают сохранять лидирующие позиции: их доля составляет 69% рынка. Марки дружественных государств, ставшие аналогами европейским, занимают 16%, а доля западных брендов сократилась с 20% до 13%. При этом на технику из КНР приходится всего 2%, и пока что эта цифра не увеличивается.

До того, как Россия оказалась под действием санкций, пятерку лидеров по регистрациям прицепной техники составляли ТОНАР (14%), SCHMITZ (11%), KRONE (6%), ТТМ Центр Север (5%) и НЕФАЗ (4%).

В 2024 году SCHMITZ и НЕФАЗ сменились компаниями BONUM и GRUNWALD, и сегодня топовые игроки располагаются в следующем порядке: ТОНАР (14%), BONUM (6%), KRONE (6%), GRUNWALD (5%), ТТМ Центр Север (5%).

Изменения на российском рынке грузового транспорта повлияли и на ценовую политику. Так, закупочная стоимость китайских тягачей приобрела колеблющийся характер. В начале 2024 года цена практически не отличалась от той, что была в конце 2023-го, когда произошло первое повышение утильсбора. К примеру, седельные тягачи Sitrak C7H MAX можно было приобрести за 9-9,2 млн рублей. К концу марта стоимость поднялась, однако уже в следующем месяце начала снижаться покупательная способность в результате роста ключевой ставки и курса валюты. В итоге с апреля по октябрь цены упали на 7-8%. Недавно снова был повышен утильсбор, а также увеличился курс валют, поэтому сейчас мы наблюдаем закономерное небольшое подорожание.

Мы считаем, что цена новой грузовой техники не изменится до тех пор, пока дистрибьюторы и дилеры не распродадут автомобили, импортированные до последнего повышения утильсбора. Скорее всего, это продлится до конца июня следующего года, и до этого момента стоимость будет составлять около 8,7-9,1 млн рублей. В июле ценник может подняться на 10-15%.

Сегодня порядка 85% техники приобретается в лизинг. Однако сейчас его ставка составляет 25-26%, и это негативно сказывается на финансовых мощностях бизнеса. В результате игроки рынка вынуждены увеличивать сроки лизинга.

Серьезной нагрузкой на бизнес в следующем году станет и предстоящая налоговая реформа: вырастет стоимость автомобилей, их обслуживания и комплектующих. В совокупности с вероятным повышением ключевой ставки это может лишить всех российских перевозчиков возможности обновлять и расширять автопарк.

В 2024 году компания Delko приобрела более 400 новых тягачей и прицепов. Изначально планы были более амбициозными, но из-за жесткой денежно-кредитной политики, ожидаемого роста закупочных цен и тарифов на грузоперевозки они были пересмотрены. Уверены, что такие трудности испытываем не только мы.

Развитие рынка будет также сдерживаться в результате прогрессирующей нехватки водителей категории СЕ. По статистике общественного объединения «Водители России» и Ассоциации автомобильных грузоперевозчиков и экспедиторов, сегодня дефицит данных специалистов составляет 25%, что приводит к простою 18% автопарка.

Согласно нашим прогнозам, к концу 2024 года объем рынка тягачей снизится на 6% по сравнению с 2023 годом. В 2025-м ожидается сокращение на 20% относительно 2024 года. При этом рынок прицепной техники увеличится на 11% в текущем году и еще на 14% вырастет в 2025-м.