Наш фондовый рынок сегодня продолжил снижение, и это уже сложно объяснить геополитикой. На резкие высказывания и надувания щёк политиками уже никто не реагирует. А вот что реально угрожает рынку и всей российской экономике так это ипотечный кризис, который всё-таки может случиться.

Пару лет назад я написал статью на тему почему ипотечный кризис в России невозможен. И я по-прежнему так считаю, но только если проводить параллели с ипотечным кризисом в США в 2008 году, где кризис наступил из-за неплатежей по ипотеке и как следствие дефолтов по ипотечным облигациям которых тогда накупили банки. У нас же кризис, который как я думаю всё же наступит, тоже формально вызван ипотекой, а точнее её недоступностью, и отменой льготной ипотеки, под которую девелоперы взяли в банках кредиты на т.н. проектное финансирование, видимо надеясь, что льготная ипотека будет вечной.

А теперь ни льготной ипотеки нет, ни де-факто рыночной. Осталась семейная, но с жесткими лимитами. А ещё у застройщиков сильно выросла смета (рост стоимости материалов и зарплат) и нужно больше денег чтобы достроить проекты, а где взять денег при таких ставках? А главное кому потом продавать это жильё при таких ставках? В общем у застройщиков началась настоящая ипотечная ломка. И вероятно не за горами банкротства девелоперов, у которых в основном никаких своих активов нет, а есть только огромные долги, и поэтому взять с них нечего.

Есть мнение что застройщики набрали жирка за последние годы, которого могло бы хватить на то чтобы пройти трудный период, но с уверенностью могу сказать, что никакого жирка там нет и не было. Все сверхприбыли за эти сытные для застройщиков годы давно поделены между акционерами и топ-менеджерами, обычно редко кто думает " а что если?", все думают "после нас хоть потоп!".

И очевидно потоп будет, вопрос только в его масштабе. Из-за чего пострадают самые крупные банки, которые финансировали застройщиков, в случае банкротства застройщика им придётся искать того кто сможет достроить это всё. Так что с большой долей вероятности сроки ввода новостроек могут теперь ощутимо вырасти, возможно даже на годы. Ну и конечно это ударит по прибыли и рентабельности банков.

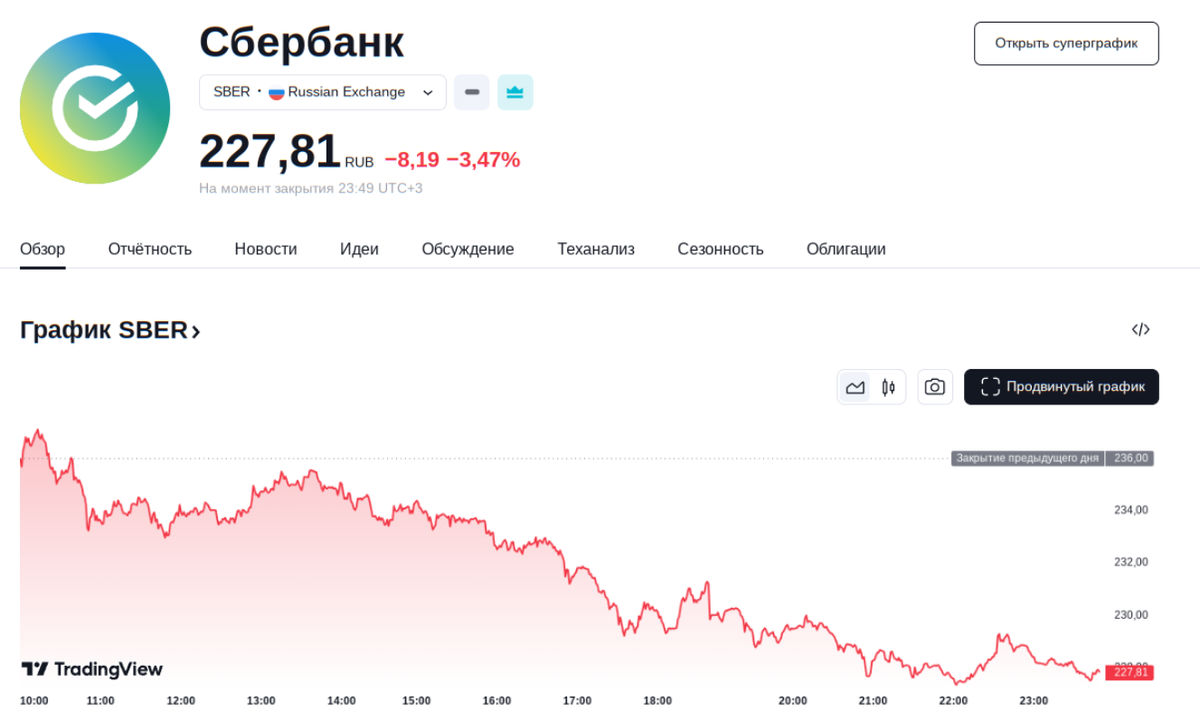

Именно с этим я связываю сегодняшний обвал рынка. В лидерах падения как раз крупнейшие девелоперы - Самолёт, Пик, и крупнейшие банки - ВТБ, Сбер.

А ещё как раз с этим связывают риски заморозки вкладов, ибо если кризис таки случиться, то банкам придётся создавать ещё большие резервы, а на панике люди могут начать забирать вклады из банков. Как ни удивительно, но из-за этого сейчас как раз в крупных банках больше рисков для вкладов чем в мелких, которые с ипотекой, а точнее проектным финансированием застройщиков, не работают.

Подписывайтесь на телеграм канал, чтобы не потеряться: https://t.me/zeleniy_portfel

Всем ликвидности и прибыльных инвестиций!