Доброго времени суток, дорогие читатели!

Натолкнулась недавно на очень занимательную статистику. Причём очень актуальную в настоящее время. Ведь объем сбережений россиян на банковских вкладах побил все рекорды и продолжает расти. Причина понятна - рост ключевой ставки. И пока все обсуждают "заморозят" или нет вклады, я предлагаю взглянуть на другую интересную деталь. То, что не все вклады забираются из банков, думаю не для кого не секрет.

Но вот сколько всё-таки средств остается невостребованными на счетах в банках и что с этими вкладами делает банк?

За прошлый год объем сбережений вырос почти на 25%. На начало 2024 года на счетах россиян было 45 триллионов рублей. На текущий момент эта цифра превысила 50 триллионов рублей. А до конца года ожидается, что рынок сбережений физических лиц вырастет уже до 56,3 триллиона рублей.

Кстати, это рекордная цифра на банковских вкладах для России.

Есть над чем задуматься! Что будет дальше после начала снижения ставки, но об этом поговорим позже в следующих статьях. Подписывайтесь на блог, чтобы не пропустить публикации. А сейчас предлагаю взглянуть на интересную статистику по невостребованным вкладам.

Положил и забыл

Статистику по забытым вкладам частично можно собрать из отчетов АСВ (Агентство страхования вкладов). Собрана она на основе данных о назначенных и полученных вкладах при отзыве лицензий у банков Центральным банком.

Так вот, к июлю 2020 года АСВ совокупным итогом (за всё время страхования вкладов в России) назначило выплат на 1992,8 млрд рублей. Забрали вкладчики 1982,4 млрд, следовательно, невостребованными остались 10,4 млрд рублей или 0,52%.

При этом мы помним, что есть лимит по страхованию вкладов - 1,4 млн. рублей. Вклады меньшего размера подлежат страхованию, а вот превышение сумм нет. Следовательно, фактически "забытых" денег может быть ещё больше.

Сколько забудут в банках

В последнее время объем сбережений россиян неуклонно растёт, при этом бьёт все рекорды. Напомню, к концу года ожидается, что эта сумма достигнет 56,3 трлн. рублей.

Теперь, предлагаю очень примерно прикинуть, так сколько же может быть забыто в текущем периоде, опираясь на статистику АСВ.

Если предположить, что процент забытых вкладов сохранится на уровне 0,52%, то по итогам года есть вероятность, что невостребованными останутся 293 млрд. рублей.

Что делают банки с забытыми средствами?

Так всё-таки что будет, если забыть про вклад?

В настоящее время практика немного разная. С одной стороны, средства на счету остаются собственностью вкладчика при любых условиях. Но с другой стороны, может случиться ситуация, когда забывчивый вкладчик сможет не получить свои накопления обратно, если затянет с изъятием средств.

За счет чего возникает эта коллизия? По истечении срока вклада некоторые банки переводят средства на текущий счет, прекращая начислять большие проценты, однако, комиссия банка может остаться и "съесть" накопления. Эти условия важно изучать при открытии вклада всем!

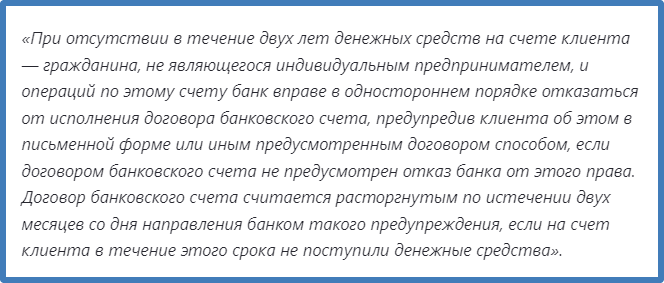

В целом, повторюсь, банки не имеют права присвоить средства вкладчика. Но они согласно Гражданского кодекса могут расторгнуть договор вклада, если по нему не было движений за последние два года:

Но при этом вкладчик не теряет права собственности. Средства могут быть переведены на специальный счет в Центральном банке, где будут ждать своего владельца.

Даже в случае печального исхода, если вкладчика не стало, а за его вкладом не обратились наследники, которые либо не знают о существовании накоплений, либо не хотят оформлять наследство, невостребованные суммы не переходят в собственность банка, а после ряда процедур становятся собственностью государства.

В качестве итога хотелось бы ещё раз сказать, что при открытии вклада надо чётко изучать условия по нему. Ведь по статистике большинство россиян не знакомятся с полным перечнем условий по договору. Особенно это стало актуальным с развитием цифровизации и появлением мобильных приложений, через которые россияне открывают вклады. Ведь на главном экране банки выводят далеко не всю информацию, а часто ещё её умело приукрашивают. Кстати, об одной такой уловке можете прочитать в статье, хоть доходность вкладов и поднялась с того времени, но схема осталась "развода" прежней:

Предлагаю провести эксперимент, напишите, пожалуйста, в комментариях изучаете ли Вы полностью условиях банковских договоров или полностью доверяете банкам?

_____________________________

Чтобы всегда быть в курсе актуальных новостей и идей из мира инвестиций и финансов, подпишитесь на мой ТЕЛЕГРАМ КАНАЛ.

___________________________

Надеюсь, что статья была интересной и полезной. Поддержите её, пожалуйста, лайком ❤️. Это поможет другим читателям увидеть её в ленте.