Этот анализ представляет отрезвляющий прогноз для S&P 500, утверждая, что в настоящее время он является самым переоцененным, чем когда-либо, превосходя даже технологический пузырь 2000 года и рыночное безумие 2021 года. Ключевые моменты включают в себя:

- Коэффициент цены/прибыли с поправкой на маржу и циклической поправкой (MAPE) указывает на крайнюю переоценку .

- Прогнозы предполагают отрицательную номинальную общую доходность индекса S&P 500 в течение следующих 10 лет с потенциальными годовыми потерями от 1,4% до 8,9%.

- Корректировка рынка к историческим нормам оценки может привести к существенным потерям, потенциально до 21,4% в год, если произойдет в течение следующих трех лет.

- Сверхмягкая денежно-кредитная и фискальная политика способствовала искажению рынка и спекуляциям .

- Текущее поведение рынка отражает самоуспокоенность и снижение критического мышления среди инвесторов.

- Анализ предупреждает о потенциальном инфляционном давлении и необходимости для инвесторов пересмотреть свою толерантность к риску и подготовиться к снижению доходности или значительным просадкам.

В статье делается вывод о том, что для достижения положительной реальной доходности в ближайшее десятилетие потребуются исключительные обстоятельства, что призывает инвесторов оставаться приверженными фундаментальным принципам оценки.

«Стоимостное инвестирование по своей сути является союзом противоречивого склада ума и расчетливости». - С. Кларман

«Первый принцип заключается в том, что вы не должны обманывать себя, а ведь вас легче всего обмануть». - Р. Фейнман

В этом анализе мы стремимся объективно изучить текущее расхождение между внутренней стоимостью и рыночной ценой S&P 500.

Мы пришли к выводу, что индекс S&P 500 вряд ли будет иметь положительную номинальную совокупную доходность в ближайшие 10 лет, и для достижения положительной реальной совокупной доходности потребуется «чудо».

Центральные банки выдвинули будущие доходности акций (и некоторые другие) с их адаптивной политикой и гиперчувствительностью к волатильности вниз. Сверхмягкая фискальная политика после Covid (оправданная в первые 6 месяцев, а не после) подлила масла в огонь.

Если говорить откровенно, то существует реальная вероятность того, что индекс S&P 500 в ближайшие годы вернется как минимум к минимумам 2020 года.

Прежде чем мы углубимся, важно признать, что метрики оценки имеют мало или вообще не имеют возможности предсказывать краткосрочные рыночные колебания . Подумайте об этом как о резинке: чем дальше рыночная цена от ее внутренней стоимости, тем сильнее тяга к этой стоимости. Это означает, что даже, казалось бы, незначительные события могут спровоцировать начало возврата к среднему, когда оценки экстремальны.

Поведение рынка и психология инвестора

Когда кажется, что остановить фондовые рынки невозможно — они неуклонно растут независимо от хороших, плохих или отсутствующих новостей — инвесторы могут пренебречь фундаментальным принципом, согласно которому стоимость определяет цену.

Более десятилетия квазинеуязвимости, когда каждый спад рынка быстро восстанавливается, может привести к самоуспокоенности и снижению критического мышления. Рефлексия становится обузой. Образованные дураки контролируют ситуацию.

Такая среда способствует появлению таких историй, как «Купи провал», и созданию вирусных аббревиатур, как BTFD (Купи гребаный провал), FOMO (Страх упустить выгоду) и HODL (Держись ради дорогой жизни).

На этот раз все действительно по-другому! Не правда ли?

Центральные банки по всему миру, агрессивно снижая процентные ставки и оказывая неограниченную поддержку рынкам, как устную, так и материальную, при малейшем возникновении стресса, а также слишком долго откладывая или даже отказываясь отменять предоставленные ими меры, подготовили почву для исторических рыночных и социальных потрясений.

Если добавить, что значительная часть щедрых фискальных расходов после пандемии COVID-19 напрямую направляется на фондовые рынки через игровые торговые приложения или пассивные семейные фонды, или же появление мема/мантры YOLO life, то у вас будут все ингредиенты для масштабного спекулятивного безумия.

Когда финансы доминируют над всем, когда руководство компаний одержимо финансовой инженерией и краткосрочными личными выгодами, когда правительства/центральные банки/регуляторы контролируются, а не контролируют, догматичны, а не прагматичны, конечный результат не может быть хорошим.

Пузырям нужны рычаги для расширения

Хотя центральные банки быстро повысили свои целевые ставки — часто с опозданием — теперь они стремительно меняют курс, в очередной раз демонстрируя свои асимметричные функции реагирования.

Процентные ставки ниже определенного уровня, вероятно, оказывают пагубное воздействие на реальную экономику, поскольку инвестиции в новый производительный капитал становятся все менее эластичными к ставкам по мере их снижения до 0%.

Компании-зомби выживают, предотвращая любое шумпетарианское творческое разрушение, оставляя избыточное предложение на месте, снижая уровень инфляции (что? низкие ставки могут быть дефляционными?).

Более того, сберегатели вынуждены тратить меньше, если только они не пойдут на больший риск, поскольку их портфель с фиксированным доходом не приносит большого дохода.

Единственное , к чему ведутся усилия, — это финансы, где участники используют все больше и больше заемных средств для покупки существующего капитала (обратный выкуп, слияния и поглощения, выплата дивидендов частной инвестиционной компании и т. д.).

Печальным последствием является увеличение объема задолженности, не обеспеченной новым производительным капиталом.

Система, в которой общий долг не может быть погашен никогда. Система, в которой банку откладывают на потом, пока она не станет невозможна.

Конечным результатом может стать либо инфляционный всплеск для спасения должников, либо многолетний медленный рост, либо дефляционный всплеск.

Учитывая, что должниками являются правительства, лоббирующие их группы интересов, а также поколение X и молодежь (которые вскоре будут доминировать среди электората), у нас нет сомнений, что инфляционный сценарий является наиболее вероятным.

Но вернемся к основной теме статьи — оценке рынка акций США.

Акции — это требование на ожидаемый будущий поток денежных потоков. Чтобы оценить стоимость этого потока сегодня, мы должны рассчитать его текущую стоимость с использованием соответствующей ставки дисконтирования. Эта текущая стоимость называется внутренней стоимостью акции или группы акций.

При заданной ставке дисконтирования краткосрочные колебания денежных потоков оказывают очень малое влияние на внутреннюю стоимость. Полностью удалите 1 или 2 года денежных потоков, и разница будет небольшой.

С другой стороны, более долгосрочные ожидания оказывают большое влияние. Эти ожидания в высшей степени процикличны.

Доходы уже, как мы вскоре продемонстрируем, намного выше тренда и, следовательно, весьма вероятно, будут расти медленнее, чем экономика в целом. Тем не менее, аналитики ожидают, что они будут расти гораздо быстрее.

Изменение ставки дисконтирования может иметь огромное влияние.

Предположения о ставке дисконтирования, поддерживаемые участниками рынка, сильно коррелируют с их настроением. Участники, настроенные на повышение, примут более низкую ставку дисконтирования, при прочих равных условиях.

Преобладающие процентные ставки обычно служат слабым якорем для предположений о ставке дисконтирования. Тем не менее, мы можем экспериментально увидеть, что чем ниже безрисковая ставка, тем выше подверженность рискованным активам, даже когда средняя избыточная доходность одинакова.

На графике ниже можно увидеть средние распределения рискованного актива при различных условиях процентной ставки. Каждое условие имеет 200 участников с платформы MTurk. Ось x показывает безрисковую ставку в каждом условии. Средняя избыточная доходность рискованного актива составляет 5% во всех условиях.

Теперь мы продемонстрируем, используя методологию, предложенную Дж. Хассманом, скорректированный на маржу и циклически скорректированный коэффициент цены и прибыли (MAPE), что фондовые рынки США являются наиболее переоцененными за всю историю.

R. Shiller и J. Campell предложили концепцию Cyclically-Adjusted Price Earning (CAPE) для прогнозирования 7-12-летней будущей доходности рынков с использованием длинной скользящей средней доходов еще в 1988 году (первоначально 10 лет). Целью было сгладить влияние бизнес-цикла на доходы, чтобы получить более сглаженный ряд, который они назвали трендовыми доходами.

Модель CAPE была хороша для прогнозирования будущей доходности в прошлом (М. Фабер применял ее также и к зарубежным рынкам ), но некоторые утверждают, что изменения в бухгалтерском учете, политика выплат, переход к менее конкурентным рынкам могли привести к тому, что модель CAPE утратила часть или даже большую часть своих прогностических возможностей.

Р. Шиллер ввел циклически скорректированный коэффициент цены/прибыли для учета изменения политики выплат компании в связи с более широким использованием обратных выкупов для возврата капитала акционерам.

Тем не менее, два недостатка остались.

Во-первых, как определил Дж. Хассман, можно получить еще более плавный трендовый ряд доходов, скорректировав CAPE для получения постоянных исторических марж . Он использует маржу в 5,4% в качестве среднего значения. Таким образом, если средняя маржа за последние 10 лет составляет 7%, следует умножить CAPE на 7%/5,4% (1,3). CAPE в размере 30 становится MAPE в размере 40.

Вторая проблема заключается в том, что маржа могла бы постоянно расти из-за структурных изменений в экономике и доминирования предприятий с малыми капиталовложениями.

Хотя это может объяснить часть увеличения маржи, мы убеждены, что большая часть увеличения маржи является временной и что как только капитализму позволят работать так, как ему следует, он исчезнет.

В любом случае, мы предположили постоянный рост маржи до 7%, начиная с 1998 года с появлением Интернета.

Давайте теперь посмотрим на данные.

Как можно видеть, сегодняшний показатель MAPE является самым высоким за всю историю, затмевая технологический пузырь 2000 года и ажиотаж конца 2021 года.

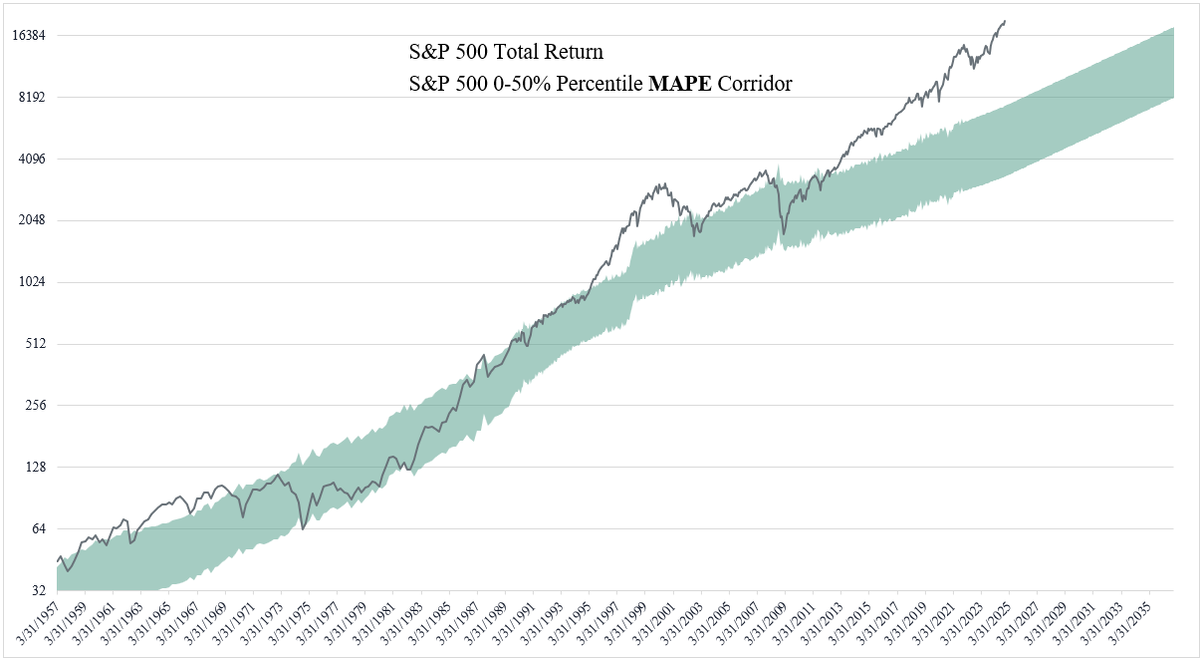

Если мы построим исторический коридор с границами между 0% и 50% истории MAPE, то перспективы для покупателей и держателей выглядят мрачными.

В настоящее время индекс S&P 500 почти на 400% выше уровня, соответствующего нижнему значению MAPE, и на 130% выше исторического значения MAPE в 50%.

Если предположить, что доходность составит 50% MAPE, при номинальной трендовой прибыли, растущей в историческом темпе, и текущей дивидендной доходности 1,26%, то можно увидеть, что номинальная общая доходность S&P 500 за следующие 10 лет составит -1,4% в год.

Если бы рынки достигли той же оценки, что и летом 1982 года, номинальная совокупная доходность за следующие 10 лет составила бы -8,9% годовых.

Мы сомневаемся (и это сильное преуменьшение), что рынки будут ждать 10 лет, чтобы протестировать MAPE 50%. Повторный тест в течение следующих 3 лет возможен. Достижение MAPE 50% через 3 года будет означать годовой убыток в размере 21,4%.

Даже если предположить, что нормализованная маржа составляет 10%, возврат к 50%-ному MAPE через 3 года будет означать годовой убыток более 15%!

Не следует также забывать об исторической тенденции сильно переоцененных рынков опускаться значительно ниже 50%-го MAPE.

Также важно помнить, что сегодняшняя маржа превышает наше предположение в 7%, и что CBO прогнозирует номинальный рост ВВП США около 4% к 2034 году. Таким образом, шансы складываются против предполагаемого нами номинального роста доходов >6%.

Среди всех факторов, которые будут влиять на номинальную общую доходность рынков, наиболее важным является инфляция. Как мы уже говорили ранее, на 10-20-летней основе политики правителей и их избиратели будут поддерживать гораздо более высокий уровень инфляции .

В этом сценарии, хотя номинальный рост доходов будет выше, при прочих равных условиях, с ростом инфляции цена, которую инвесторы будут готовы платить за каждую единицу дохода, будет снижаться. Инвесторы не любят инфляцию или дефляцию.

Заключение

В свете нашего анализа текущее состояние S&P 500 представляет собой отрезвляющий прогноз для инвесторов. Беспрецедентные уровни скорректированного на маржу циклически скорректированного коэффициента цены и прибыли (MAPE) сигнализируют о том, что рынок значительно переоценен, даже превосходя крайности технологического пузыря 2000 года и рыночного безумия 2021 года.

Наши прогнозы показывают, что достижение положительной реальной доходности в грядущем десятилетии потребует не чего иного, как чуда. Сочетание сверхмягкой денежно-кредитной политики, несогласованных фискальных мер и всепроникающего менталитета «на этот раз все по-другому» создало идеальный шторм искажения рынка. Инвесторы должны четко осознавать, что:

- В настоящее время индекс S&P 500 торгуется на уровнях, которые в долгосрочной перспективе неустойчивы.

- Даже при оптимистичных предположениях потенциал отрицательной доходности в течение следующих 10 лет значителен.

- Корректировка рыночной стоимости до исторической справедливой стоимости может привести к существенным убыткам, потенциально достигающим 21,4% в год, если это произойдет в течение следующих трех лет.

Пока мы плывем по этим опасным водам, крайне важно помнить мудрость Сета Клармана: « Стоимостное инвестирование по своей сути является союзом противоречивой жилки и калькулятора». Сейчас, как никогда ранее, инвесторы должны противостоять сладкозвучной песне рыночной эйфории и основывать свои решения на надежных принципах оценки.

Предстоящий путь может быть непростым, но он также открывает возможности для тех, кто сохраняет дисциплину и трезвый взгляд на основы рынка.

Поскольку мы сталкиваемся с возможностью роста инфляции и потенциальной нестабильностью рынка, осмотрительным инвесторам следует пересмотреть свою толерантность к риску, разумно диверсифицировать инвестиции и подготовиться к периоду более низкой доходности или даже существенного спада.

В заключение, давайте прислушаемся к предостережению Ричарда Фейнмана против самообмана. Рынки имеют обыкновение преподавать суровые уроки тем, кто игнорирует основы.

Оставаясь в реалиях и сохраняя долгосрочную перспективу, инвесторы смогут пережить предстоящие годы с большей устойчивостью и потенциально подготовиться к извлечению выгоды из возможностей, которые неизбежно возникнут, когда рынки вернутся к более рациональным оценкам.

«Лучше быть вне рынков, желая быть на них, чем быть на рынках, желая быть вне их» - Неизвестный

«Я никогда не инвестирую на дне и всегда продаю слишком рано». — Натан Ротшильд

Подписывайтесь на канал PRO ИНВЕСТИЦИИ