Алгоритм сверки исчисленного в 1С «Бухгалтерия 8.3» дохода УСН с учетом НДС с аналитикой бухгалтерских счетов.

В предыдущей статье мы проверяли корректность расчета НДС при УСН, теперь проверим, насколько верно отражен доход УСН с учетом НДС, по движению на счетах бухучета (зачем вообще делать такие проверки, я рассуждала в статье “Для чего проверять, правильно ли посчитаны налоги программой, по аналитике бухгалтерских счетов”).

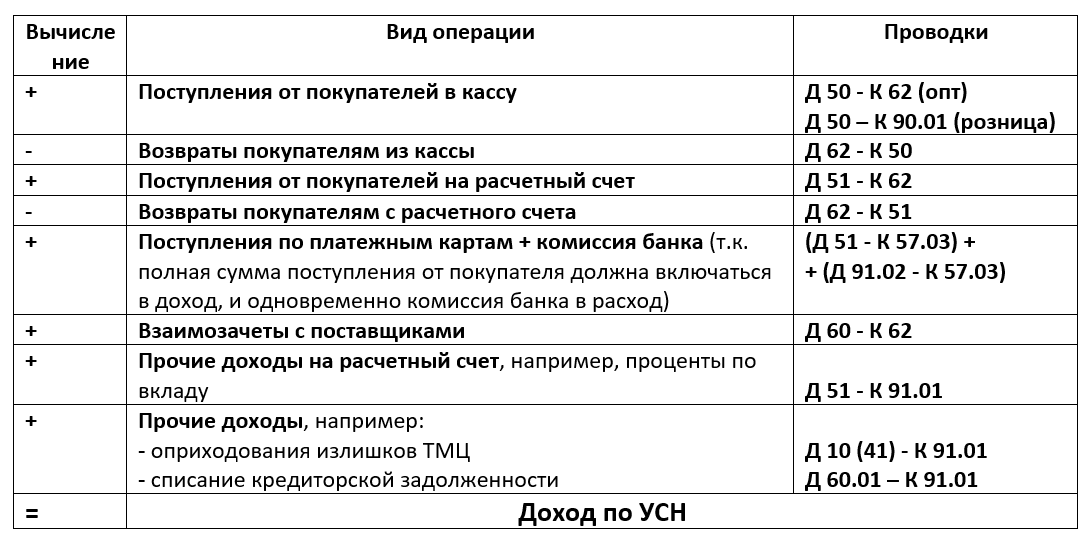

Как мы помним, доход в целях расчета налога по УСН рассчитывается кассовым методом, то есть складывается из фактического поступления денежных средств от покупателей, взаимозачетов и прочих доходов.

Для "упрощенцев", которые не являются плательщиками НДС, сверка дохода УСН по-прежнему производится по аналитике счетов 50 и 51 и используется формула:

С появлением НДС на УСН мы должны учитывать, что доход уменьшается на предъявленный покупателю НДС, поэтому нам необходимо в аналитике счетов 51(50) вычесть НДС с поступлений от покупателей, но при этом помнить, что оплаты за отгрузки 2024 года не облагаются НДС. Прочие доходы также не облагаются НДС, т.е. в полном размере попадают в КУДиР.

Описанный ниже метод применим только для организацией с единой ставкой НДС на все товары/услуги (отсутствие льготных товаров и ставки 0%).

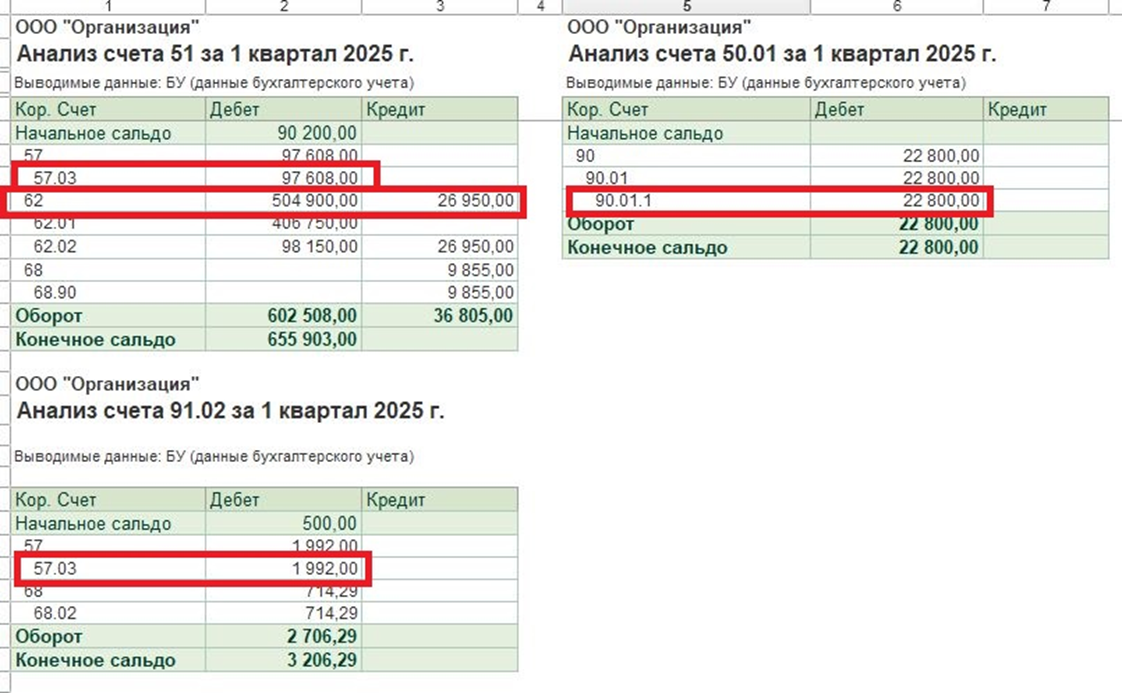

А) Из анализа счета 51 двойным щелчком раскрываем Отчет по проводкам 51 – 62, выгружаем его в Excel, с помощью встроенного фильтра отделяем поступления за 2025 год от 2024 года: по столбцу «Аналитика Кт» фильтр «Не содержит = 2025» или «Содержит = 2025».

Если у вас ведется учет по договорам, их даты будут искажать результаты поиска, тогда предварительно необходимо сделать следующее: выделить столбец, по которому будет фильтрация, вверху на панели «Главная» - «Найти и выделить» - «Заменить…» - Заменяемый текст «*Поступление на расчетный счет» или «*Реализация» - Заменить на: «пусто», останутся лишь даты документов-оснований.

Промежуточные итоги выписываем в заготовленную таблицу вверху листа. С суммы поступлений 2025 года убираем НДС, разделив ее в 1,05 раза (1,07 или 1,20 в зависимости от применяемой ставки НДС).

Б) То же самое нам нужно сделать с анализом счета 50, если там есть поступления от покупателей, учитываемые на сч.62, то есть, кроме розницы. Если в анализе счета корреспонденция только с 90.01, значит, была только розница «день в день», со всей суммы поступлений убираем НДС, разделив ее в 1,05 раза.

В) То же самое нам нужно сделать с поступлениями по платежным картам, т.е. которые идут через счет 57.03. Здесь тонкость в том, что на р/с зачисляется сумма уже за минусом комиссии банка, поэтому для работы мы возьмем анализ не 51 счета в корреспонденции 57.03, а анализ 62 счета в корреспонденции 57.03, там отражены суммы «включая НДС». Прежде, чем выгружать Отчет по проводкам, проверим, совпадает ли сумма оборотов (Д 51 – К 57.03) и (Д 91.02 – К 57.03) с оборотом (Д 57.03 – К 62).

Сумма может не совпасть, если операции по платежным картам и соответствующая им банковская выписка разнесены в разные дни. Тогда формируем анализ счета по дату банковской выписки, чтобы равенство выполнялось, т.к. в доход УСН попадает именно зачисление на р/с, и работаем именно с ним.

Из анализа счета 62 двойным щелчком раскрываем Отчет по проводкам 57.03 – 62 и с помощью Excel также отделяем поступления за 2025 год и убираем с них НДС, разделив в 1,05 раза.

Г) Из анализа счетов 51 и 50 двойным щелчком раскрываем Отчет по проводкам 62 – 51 (50) (возвраты покупателю) и также обрабатываем файл в Excel, чтобы отделить возвраты авансов, поступивших до 2025 года. С суммы возвратов авансов, поступивших в 2025 году, убираем НДС, разделив ее в 1,05 раза.

И добавился еще один пункт проверки из-за того, что в новых версиях 1С "Бухгалтерия" появился алгоритм сторнирования НДС с авансов прошлого года при их зачете в счет отгрузки в 2025 году.

Д) Если у вас есть переходящие договоры с 2024 года, когда вы еще не были плательщиком НДС, и по ним были получены авансы в 2024 году, которые зачлись при отгрузке в 2025 году, доход УСН должен быть уменьшен на сумму НДС с такой реализации. Оставался открытым вопрос, необходимо корректировать доход 2024 года путем подачи уточненной декларации, или уменьшать доход текущего периода. В апреле в программе заработал механизм уменьшения текущего периода, возможно, методисты 1С нашли какие-то разъяснения по данному вопросу, раз внедрили такой вариант, но не сочли нужным озвучить это ни на семинаре, ни в описании обновления. Как это учитывать при проверке дохода:

Формируем анализ счета 62.01 и из него двойным щелчком раскрываем Отчет по проводкам 62.02 – 62.01 (зачет авансов).

С помощью фильтра Excel находим зачтенные в проверяемом квартале авансовые платежи прошлых лет, сбиваем их сумму:

Е) Считаем доход по приведенной в начале статьи формуле, только используем суммы, «очищенные» от НДС:

Поступления от покупателей в кассу минус Возвраты = 22 800,00 / 1,05

+ Поступления от покупателей на р/с минус Возвраты = 488 321,43 – 25 666,67

+ Поступления по платежным картам, включая Комиссию банка = 97 238,10

+ Взаимозачеты с поставщиками = 0

+ Прочие доходы = 0

– НДС с зачтенных авансов прошлых лет ((итог из пункта Д) / 105 х 5) = 23 700,00 / 105 х 5 = 1 128,57

Итого = 580 478,58 = Доход УСН

Эта сумма должна сойтись с Итого по графе 4 «Доходы» КУДиР за проверяемый квартал.