Рассрочка — это способ оплатить квартиру частями, без банка и процентов. Это обычный договор долевого участия (ДДУ), только с графиком платежей и условиями штрафов за просрочку.

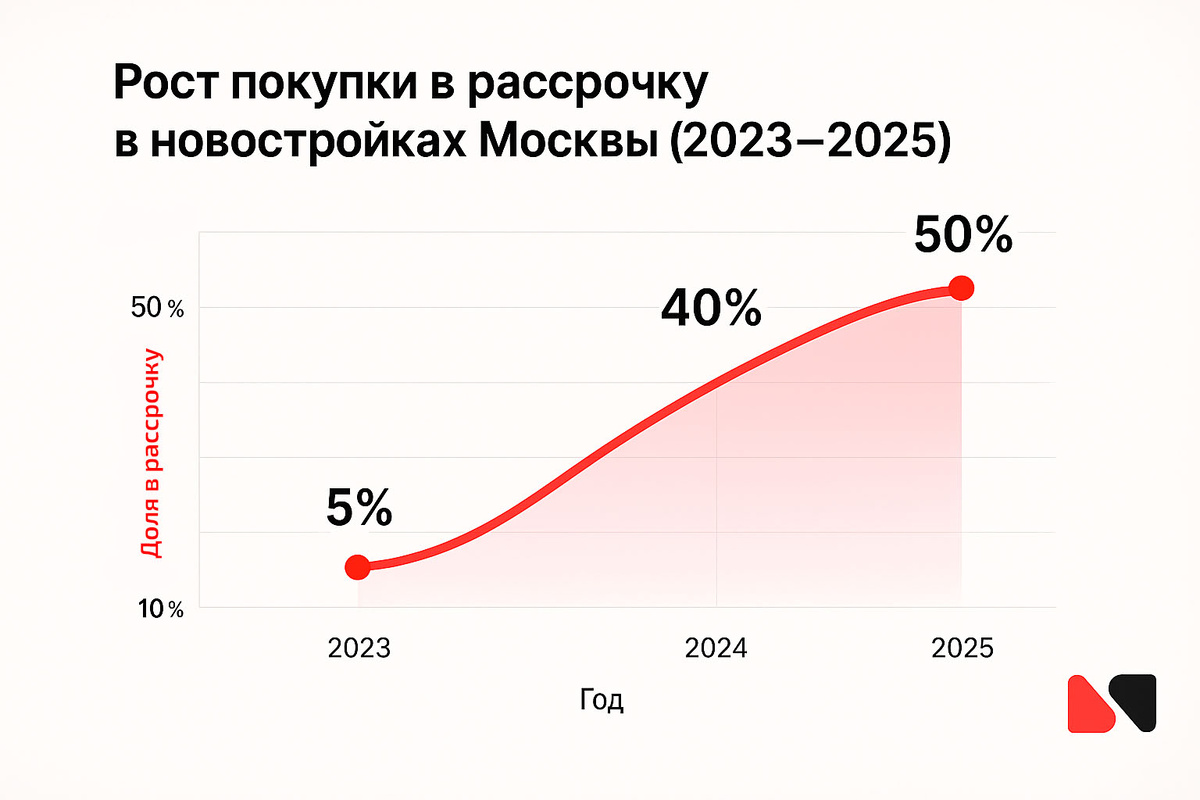

В 2023 году этим способом пользовались около 5% покупателей. К весне 2025-го — уже более 50% сделок. В проектах бизнес-класса доля рассрочек доходит до 70–100%

Причины:

- После отмены льготной ипотеки застройщики стали активно предлагать рассрочки.

- Банковские ставки выросли — кредиты подорожали.

- Некоторые покупатели не хотят переплачивать проценты.

- У кого-то есть часть суммы, остальное проще доплатить позже.

- Инвесторы «тянут время» в надежде на снижение ставок.

Как оформить рассрочку: шаг за шагом

- Выбрать объект. Обговорить первый взнос (обычно 10–50%) и график выплат.

- Подписать ДДУ. Там фиксируются условия рассрочки, сроки и санкции за просрочку.

- Зарегистрировать договор. До этого платить нельзя — только после регистрации в Росреестре.

- Выплачивать по графику. Некоторые застройщики разрешают заехать и начать ремонт до полной оплаты.

Подготовили удобную блок схему для наглядного понимания:

💡 Закон прямо не регулирует условия рассрочки — каждая компания устанавливает свои. Внимательно сравнивайте предложения

Виды рассрочек: в чём разница

- До года — чаще всего без процентов. Подходит тем, у кого есть основная часть суммы.

- 1–2 года — удобно для «растянутой» нагрузки, но возможна переплата 5–15%.

- 3 года и дольше — меньшие платежи, но выше переплата.

В премиум-сегменте встречаются индивидуальные условия — под клиента. Бывают схемы с крупным первым и последним взносом, а между ними — символические платежи.

Что будет, если не платить вовремя

- Штрафы — 1/300 от ставки ЦБ за каждый день просрочки (пока действует временный мораторий до 30.06.2025).

- Расторжение договора — если не платите два месяца или трижды задержали платёж.

- Потеря квартиры — если ДДУ расторгнут, квартира уходит другому.

💬 Глава ЦБ Эльвира Набиуллина считает рассрочку рискованной: большая нагрузка на короткий срок, без гарантий, что потом удастся взять ипотеку под меньший процент.

Рассрочка, ипотека или наличные: что выбирают покупатели

После отмены льготной ипотеки застройщики перешли на рассрочку, чтобы не терять клиентов. В 2024 году до 45% сделок в Москве проходили без ипотеки, к 2025 году — до 80–90% в отдельных проектах.

Рассрочка помогает:

- покупателю — не брать дорогой кредит;

- застройщику — получать деньги на эскроу-счета и поддерживать продажи.

Кому подходит рассрочка

- У кого уже есть часть суммы.

- Тем, кто не хочет связываться с банками.

- Инвесторам и тем, кто «ждёт лучших ставок».

- Владельцам вкладов — чтобы не снимать всё сразу.

⚠️ Опасность — взять рассрочку «на авось», без чёткого плана. Если не сможете платить — договор расторгнут, деньги могут вернуть с вычетами, а квартира уйдёт другому.

Что будет с рассрочкой дальше

В 2024 году вице-премьер Марат Хуснуллин пообещал внести закон о регулировании рассрочек. Цель — защитить интересы обеих сторон. Но весной 2025 года законопроекта пока нет.

Если его примут:

- рассрочка может попасть в кредитную историю;

- условия станут жёстче;

- число предложений на рынке может сократиться.

Что стоит сделать перед покупкой

✔️ Сравните предложения застройщиков

✔️ Проверьте, есть ли скрытая переплата

✔️ Узнайте, можно ли реструктурировать платежи

✔️ Застрахуйте свои риски: подготовьте «план Б»

💬 «Основной риск — в том, что деньги, вложенные в первый взнос, могут обесцениться, если сделка сорвётся. Покупатель может остаться ни с чем», — говорит гендиректор VSN Group Яна Глазунова.

Рассрочка способна стать отличным решением, если покупатель изначально подготовлен к повышенным платежам и учитывает все «подводные камни». Важно не идти на сделку спонтанно и внимательно просчитывать риски. Если же финансовая ситуация начинает ухудшаться, лучше не затягивать, а сразу обсуждать с застройщиком возможные варианты реструктуризации.

Подписывайтесь на наши соцсети, там больше новостей и полезной информации:

Группа ВК: https://vk.com/nevsky_group?from=groups

Инстаграм*: https://www.instagram.com/nevsky_world/?next=%2F

*Инстаграм (Instagram) — проект компании Meta Platforms Inc., признанной экстремистской на территории Российской Федерации.