Становится модным размещать пару фикс + флоатер: ИНАРКТИКА соберет заявки по выпускам 002Р-02 и 002Р-03, классика и КС-флоатер, разные периоды купонов, книга 2 апреля. Свежая отчетность и оценки выпусков далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ИНАРКТИКА

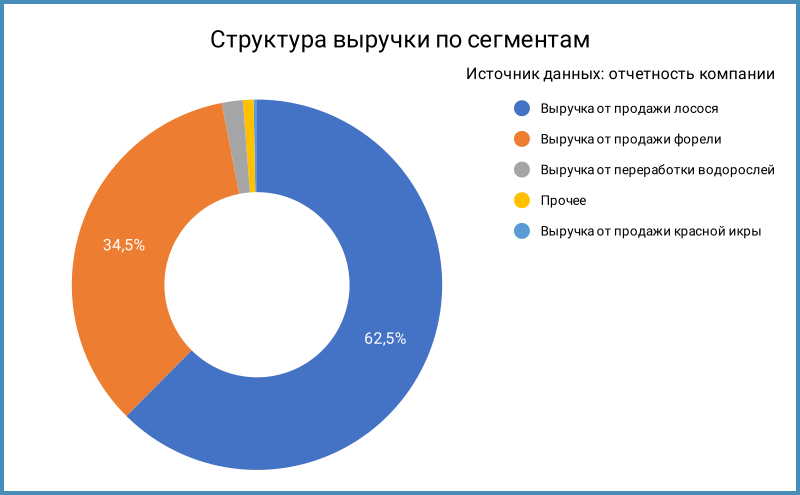

Группа компаний разводит лосося и форель в Карелии и на участках Баренцевого моря, включает 5 смолтовых заводов, производство мальков, строят кормовой завод в Новгородской области. Продажа лосося генерирует 62,5% выручки. Бренд ИНАРКТИКА сменил название "Русская Аквакультура" в августе 2022 года. На МосБирже торгуются акции компании под тикером AQUA, +12,8% с начала года.

Отдельные цифры из консолидированной отчетности за 2024 год в сравнении с 2023 годом и рейтингового отчета АКРА:

- Выручка отстала от себестоимости: +10,8% против +14,2%. Медленнее росли коммерческие и административные расходы: +7,3%.

- Сократилась на 47,7% операционная прибыль, чистая прибыль снизилась на 49,8%: повлияли переоценка сельхозпродукции и биоактивов, потери биологических активов в прочих операционных расходах.

- Выросли на 4,2% финансовые расходы при сокращении долга на 2,5%. Компания получает госсубсидии на компенсацию процентов по кредитам, капитализирует часть затрат. Банковские кредиты занимают 78,7% в структуре фондирования. Эффективная ставка по кредитам и облигациям: 12,8% годовых в сравнении с 9,31% годовых в 2023 году.

- Удержалась выше 40% рентабельность по EBITDA, минимум с 2020 года.

- Остается невысокой долговая нагрузка, отношение чистый долг/EBITDA: 1 по итогам 2024 года. Превышают 11 коэффициенты покрытия процентов.

- Компания заменила поставки кормов из Норвегии на производителей из России и СНГ, строит завод по производству кормов, минимизировала зависимость от зарубежных поставщиков смолта, мальков, за счет запуска собственного предприятия.

Кредитный рейтинг: A+(RU) от АКРА и A.ru от НКР стабильными прогнозами.

Облигации на МосБирже: ИНАРКТИКА

На бирже торгуется единственный выпуск Инаркт2Р1 на 3 млрд руб. с купоном 14,25% годовых.

Ближайшее погашение: Инаркт2Р1 в 2027 году на 3 млрд руб. Новые выпуски добавят еще 3 млрд руб. в 2028 году.

Кредитные спреды: ИНАРКТИКА

Средний спред по Инаркт2Р1: 505 бп по итогам торгов 28 марта и 405 бп за 6 месяцев, уже значений группы A. На рынке торгуется мало сельхозкомпаний с высокими рейтингами, отобрал 3 эмитентов:

- Группа Черкизово, ruAA от Эксперт РА и AA(RU) от АКРА со стабильными прогнозами.

- НоваБев Групп, ruAA от Эксперт РА со стабильным прогнозом.

- Мираторг, ruA- от Эксперт РА со стабильным прогнозом, есть только КС-флоатер.

Статистика по кредитным спредам без сюрпризов: Инарктика торгуется шире Черкизово и НоваБев, что логично с учетом разницы в рейтингах на 3 ступени. Выглядит рыночным спред на уровне 650-750 бп с учетом рейтинговой группы A и оптимистичных уровней по Черкизово и НоваБеву.

Негусто с КС-флоатерами сельхозкомпаний: те же Черкизово и НоваБев, Мираторг не торгуется, размещали 11 сделками, выглядит как клубный выпуск. Можно оценить границу рейтинга AA на уровне КС + 300 бп, ИНАРКТИКе логично выходить с большей премией. Оцени уровень премии через КС-кривую.

Оценка премии по кривой КС-флоатеров для группы A по нефинансовым компаниям без инфраструктуры и стройки: 500 бп.

Итоги

Откроют книги по выпускам серий 002Р-02 и 002Р-03 на 3 млрд руб. 2 апреля. Техническое размещение 7 апреля. Информация по данным bonds.finam.ru.

Параметры выпусков:

- 002Р-02: срок 3 года, квартальный фиксированный купон, начальный ориентир 22,5% годовых.

- 002Р-03: срок 3 года, ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 400 бп.

Сначала КС-флоатер 002Р-03: начальный ориентир КС + 400 бп меньше оценки КС + 500 бп через КС-кривую, на ~100-130 бп больше верхней границы НоваБевБП7 и КС-флоатеров Черкизово, скромно при разнице в рейтингах 3 ступени. Не видно большого пространства для снижения купона.

Начальный ориентир купона по облигациям 002Р-02: 22,5% годовых, что соответствует доходности к погашению 24,47% годовых, дюрации 2,3 года и спреду 810 бп к кривой ОФЗ. Близко к рейтинговой группе A, шире спреда по Инаркт2Р1 и оценки 650-750 бп. Выглядит повеселее в сравнении с флоатером, но все оценки очень творческие, рыночный уровень относительно группы A. Посмотрим, какой купон поставят по итогам сбора заявок: компания редко выходит на рынок, что может поддержать спрос.

Сделал оценку спредов для разного уровня купона по выпуску 002Р-02. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Не допускается полная или частичная перепечатка без согласия автора.

Ссылки на материалы по терминам из публикации: