Продолжаем тему Пути. Вот вводная статья.

Сегодня давайте обсудим особенности занятия позиции в срочном фьючерсе на к.л. из криптовалют, которая по доходности (позиция имеется в виду) на равном промежутке времени была эквивалентна покупке криптовалюты. Все эти вопросы не раз обсуждались в чате и про них по отдельности писались статьи в блоге, но давайте соберем материал в одном месте.

На момент написания статьи на бирже АЕ торговались деривативы на индексы следующих криптовалют: BTC, DOGE, ETH, SOL, TON, XRP. Т.е. на упомянутые активы имеются расчетные срочные квартальные фьючерсы, и уже на эти квартальные фьючерсы имеются опционы - для ВТС и ЕТН недельные, месячные и квартальные, для остальных - месячные и квартальные.

Что такое индексы криптовалют к ценам на которое "привязана" стоимость фьючерсов? Рынок криптовалют уникален, уникальность его в том что этот рынок торгуется в режиме 24/7 каждый день, но это не самое важное, а самое важное в том что этот рынок распределен. Что значит распределен? А значит это то что криптовалюта может одновременно торговаться на нескольких биржах одновременно. При этом стоимость криптовалюты может время от времени на разных биржах отличаться (не "ведитесь" на предложения об арбитраж криптовалют - это мошенничество). Мало того, по техническим причинам на какой то одной бирже торговля может быть приостановлена на некоторый срок. Для того что-бы непрерывно поддерживать среднюю цену на тот или иной актив биржа АЕ в режиме реального времени рассчитывает индекс каждой из шести криптовалют. Для этого берутся данные с нескольких крупнейших бирж торгующих криптой, анализируются текущая активность, и по торгуемым инструментам берется среднее значение. Вот это и есть индекс криптовалюты, ну например DOGE.

А теперь поговорим о лотности срочных фьючерсных контрактов. Параметры деривативов на бирже АЕ задокументированы очень хорошо. Ознакомиться с ними можно на сайте биржи.

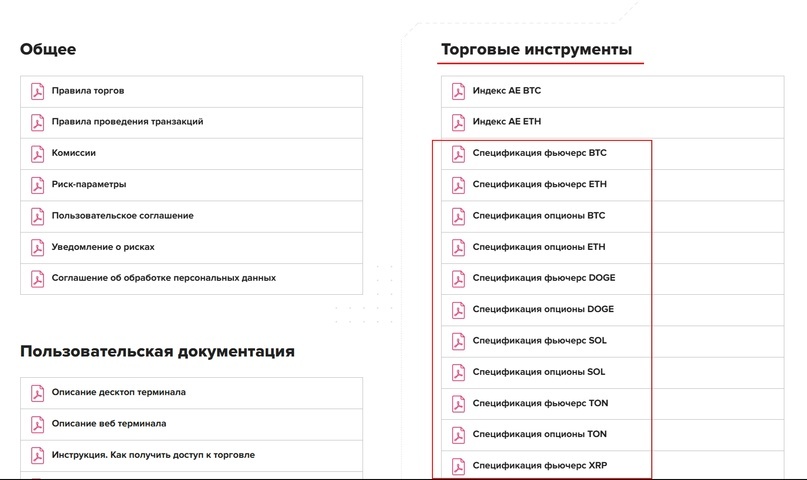

Непосредственно о лотности фьючерсных контрактов говориться в разделе Торговые инструменты, в спецификациях фьючерсных контрактов.

Давайте взглянем лотность на ЕТН.

Размер контракта в спецификации фьючерса на индекс Эфира указывается как 0,01 ETH. Это значит что покупая 1 контракт фьючерса вы занимаете позицию в 0,01 ETH. А если вы приобретаете 100 фьючерсов - вы занимаете позицию равную 1 ETH коину.

На приведённом выше скрине взгляните на еще одну важную графу - Тип контракта: расчетный, беспоставочный. Это означает то что при завершении срока действия фьбючерсного контракта поставки ETH коина на ваш биржевой или иной счет не будет, вы получите только финансовый результат от вашей позиции, это-же касается купли/продажи, купив, а после продав фьючерсный контракт вы получите на ваш счет только финансовый результат в USDT.

Если по лотности того или иного фьючерсного контракта вам что-то будет не понятно, просто задайте вопрос в чате (ссылка на чат есть выше), вам ответят.

Теперь более серьезная тема. Использование биржей АЕ срочных фьючерсных контрактов, в силу специфики ценообразования этих деривативов, ведет к тому что текущая стоимость фьючерса несколько выше чем стоимость криптовалюты в тот же момент, и выше на так называемую стоимость денег. Основная идея заключается в том, что деньги сегодня стоят больше, чем деньги завтра. Это связано с тем, что деньги могут быть инвестированы и приносить доход.

Разберем подробнее. Если бы мы покупали Эфир в монете сегодня, мы бы потеряли возможность инвестировать затраченные на покупку денежные средства "под процент". - А при покупке фьючерса мы фактически откладываем покупку актива на будущую дату, таким образом, цена фьючерса отражает "стоимость отложенной покупки", которая включает в себя упущенную выгоду от инвестирования денег под процент. Чем выше процентные ставки, тем выше будет цена фьючерса относительно текущей цены базового актива. И поэтому, большую часть времени срочные фьючерсы выше цены их базового актива, на бирже АЕ дак всегда выше. Давайте взглянем на список инструментов биржи АЕ в котором будет приведена стоимость истекающего на этой неделе мартовского фьючерсного контракта и контракта июньского.

Зная разницу цен между срочным фьючерсом и его базовым активом можно оценить стоимость денег, в процентах годовых. Делается это по формуле:

Жизнь она затейливее математики, но оценить стоимость денег по этой формуле вы сможете.

На днях, мы в чате разбирали как отроллировать (перекатить) позицию во фьючерсе с истекающего контракта (I кв.) на контракт следующий (II кв.) таким образом что бы не потерять при этом на временной стоимости денег. Статья эта в блоге на сайте есть, но давайте здесь тоже этот пример разберем, только пусть он будет не про роллирования, а про инвестирование.

Предположим захотелось вам на следующий квартал инвестировать какое-то количество USDT (ныне ненадолго подешевевшего к полновесному отечественному рублю) в эфир и инвестировать вы хотите в 1 монету (так удобнее будет считать). Давайте оценим сколько мы потеряем если купим срочный фьючерс. Текущая стоимость АЕ фьючерса на II квартал прямо сейчас составляет - 2 069 USDT, 1 монета эфира сейчас стоит - 2 093 USDT. Таким образом если вы сейчас купите 100 контрактов АЕ фьючерса на индекс ETH то вы на стоимости денег потеряете 24 USDT. Не так много, но терять не хочется.

Для того что бы не терять, давайте используем т.н. "синтетическую облигацию". Взглянем на Доску опционов на АЕ фьючерс ЕТН квартальной серии.

Вот у нас как раз на 3300 страйке проживает опцион колл который готов нам преподнести 29 USDT. Отлично, беру! Смотрите что у меня получилось.

Я в позиции эквивалентной 1 купленному ETH коину и при этом стоимость срочного фьюча я "отбил" продажей очень далекого опциона колл июньской серии. Да, чуть не забыл. Лотность опционов на фьючерсы биржи АЕ равна лотности фьючерсов.

А теперь давайте "сельскохозяйственным методом" подсчитаем вероятность того на какое значение курса может двинуться Эфир по мнению профессиональных участников рынка. Давайте взглянем на Volatility chart c квартальным фьючерсом ETH и посмотрим что там у нас на центральном страйке.

Так... как интересно... Прервусь на минутку, продам путов ETH пожалуй...

Так... Я снова с вами. Итак волатильность транслируемая нам на центральном страйке 64%. Это значит что профессионалы считают что в течении года, с вероятностью примерно 68% цена ЕТН может двинуться на 64% в ту или иную сторону, а за один квартал 64 / 4 = 16%. Логику уловили? Давайте подсчитаем, учтем то что нас интересует только возможное движение вверх: 2093 * 1,16 = 2428. А у нас страйк проданного опциона колл 3300. Так что достижение через три месяца курсом ETH значения 3300 можно оценить как достаточно маловероятное. Да, даже если и достигнем, мы будем очень рады росту курса ETH до 3300, это нам принесет прибыль в 3300 - 2093 = 1 207 USDT, это само по себе будет нас радовать, так что выход "на полочку" не сильно будет огорчителен.

Все то - же самое (с "синтетической облигацией") можно устроить и на опционах пут, но не советую...

Остался у нас еще один вопрос - финансовое плечо. Финансовое плечо это сложившаяся биржевая практика которая позволяет совершая сделки с фьючерсами контролировать условные позиции размер которых кратно превышает собственный капитал трейдера. Это достигается за счет использования заемных средств, предоставляемых биржей (за предоставление этих заемных средств биржа АЕ с вас денег не возьмет). Для открытия фьючерсной позиции трейдеру необходимо внести лишь часть от полной стоимости контракта. Эта часть называется маржой. На сайте биржи, в разделе Документы мы можем в документе Риск-параметры найти базовые маржинальные требования для АЕ фьючерсов.

Требования для разных фьючерсов разные, максимальное плечо предоставляется для фьючерсов на индексы ВТС и ЕТН. Для занятия позиции эквивалентной 1 купленному ЕТН коину вам понадобиться не 2093 USDT, а всего-лишь 20% от этой суммы. Давайте проверим, Вернемся к нашей условной позиции и посмотрим какие маржинальные требования биржа нам предъявит за 100 купленных контрактов фьючерса ЕТН.

За такую позицию с нас затребовали маржинальное обеспечение (GM) = 458 USDT.

Какой размер финансового плеча брать, решает трейдер. Перове время, покуда не разберетесь, торговать с финансовым плечом не советую, да и когда разберетесь, не заходите в позицию "на всю котлету", это чревато "убийством" торгового счета.

Ну что-ж, на сегодня пожалуй все. В ближайшее время продолжим.