Давайте представим ситуацию: непредвиденные обстоятельства, срочно нужны деньги, а банк отказал в кредите или процесс одобрения займет слишком много времени. Родственники и друзья помочь не могут или не хотят. Куда бежать? Где взять необходимую сумму? Давайте разберемся в доступных вариантах, взвесив все “за” и “против” каждого из них. Мы разберем различные способы получения срочных займов, от наиболее распространенных до менее известных, но потенциально полезных.

Вариант 1: Быстрые займы онлайн (микрозаймы)

Это, пожалуй, самый быстрый способ получить деньги, когда они нужны срочно. Онлайн-сервисы предлагают небольшие суммы на короткий срок, часто без предоставления большого пакета документов. Процесс оформления, как правило, занимает от нескольких минут до часа. Деньги поступают на карту мгновенно или в течение рабочего дня.

Плюсы:

- Скорость: невероятно быстрая выдача займа.

- Простота оформления: минимальный пакет документов.

- Доступность: большинство сервисов работают круглосуточно и без выходных.

- Низкий порог входа: минимальные требования к заемщику.

Минусы:

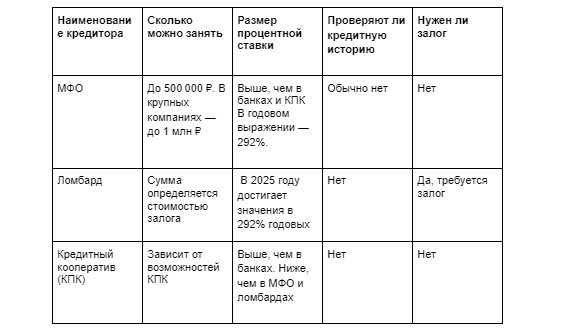

- Высокая процентная ставка: из-за краткосрочности и повышенных рисков для кредитора, ставки могут быть значительно выше, чем в банках. С 1 июля 2023 году по распоряжению Банка России самая высокая процентная ставка по займу установлена на уровне 0,8% в день на полученную сумму. В годовом выражении — 292%.

- Короткий срок займа: не подходит для решения долгосрочных финансовых проблем.

- Риск попасть в долговую яму: пропущенный платеж может привести к росту задолженности и серьезным финансовым проблемам.

- Дополнительные комиссии: многие сервисы взимают различные комиссии за оформление, обслуживание и прочие услуги.

Приведем пример:

Ивану потребовалось срочное лечение. Необходимая сумма в 200 тысяч рублей оказалась неподъемной для его бюджета. Время не ждало, и он обратился в микрофинансовую организацию.

Предложенные условия займа на 45 дней под 63 % годовых, 0, 17% в день казались единственным выходом. Расчеты показывали, что по такой ставке переплата составит 15 300 ₽ = 200 000 ₽ x 0,17% x 45 дней. То есть через 45 дней нужно будет вернуть 200 000+15370=215 300 ₽.

Вариант 2: Кредитные карты

Если у вас уже есть кредитная карта с доступным лимитом, она может стать хорошим решением для получения срочных денег. Вы можете снять наличные в банкомате или использовать карту для оплаты покупок.

Плюсы:

- Быстрый доступ к средствам: деньги доступны моментально.

- удобство использования: широко распространенная система оплаты.

- Возможность выбора периода погашения: вы можете выбрать удобный для вас график платежей.

Минусы:

- Высокие проценты на снятие наличных: процентная ставка на снятие наличных может быть существенно выше, чем на безналичные операции.

- Ограниченный лимит: доступная сумма ограничена вашим кредитным лимитом.

- Риск перерасхода: легко потратить больше, чем вы можете себе позволить.

Вариант 3: Займы под залог имущества

Этот вариант подходит, если у вас есть ценное имущество, которое вы готовы использовать в качестве залога. Это может быть автомобиль, квартира, драгоценности и т.д. Сумма займа будет зависеть от стоимости залога.

Плюсы:

- Возможность получить крупную сумму: можно получить значительно большую сумму, чем при онлайн-займах или кредитных картах.

- Более низкая процентная ставка: процентные ставки обычно ниже, чем при микрозаймах.

- Долгосрочный срок займа: возможность погашения займа в течение длительного периода.

Минусы:

- Риск потери имущества: в случае невозврата займа вы можете потерять заложенное имущество.

- Длительный процесс оформления: оформление займа под залог занимает больше времени, чем онлайн-займы.

- Требуется оценка имущества: необходимо провести независимую оценку стоимости залога.

Вариант 4: Ломбард

Ломбард — это организация, предоставляющая краткосрочные займы под залог личного имущества. Залог в ломбарде выступает в качестве гарантии возврата долга.

Плюсы ломбардов:

- Скорость. Получение денег — вопрос нескольких часов. Это огромный плюс, если деньги нужны немедленно.

- Простота оформления. Минимальный пакет документов, часто достаточно паспорта. Все, что требуется — это заложить ценную вещь, которая послужит обеспечением кредита. Это может быть золото, ювелирные изделия, электроника, бытовая техника, автомобиль и другие предметы, имеющие ликвидную стоимость.

- Доступность. Ломбарды распространены повсеместно, найти ближайший обычно не составляет труда.

Минусы ломбардов:

- Высокая процентная ставка. Ставки в ломбардах значительно превышают среднерыночные. В 2025 году достигает значения в 292% годовых. Это означает, что реальная стоимость займа может в несколько раз превышать первоначальную сумму. Необходимо тщательно рассчитать все платежи, чтобы избежать непредвиденных финансовых трудностей.

- Риск потери имущества. Если вы не сможете погасить заем в оговоренный срок, ломбард имеет полное право реализовать ваше заложенное имущество. При этом вы получите значительно меньшую сумму, чем рыночная стоимость вещи, так как ломбарды, как правило, оценивают имущество консервативно, закладывая риски, связанные с его продажей. Потери могут быть значительными.

- Небольшие суммы займов. Ломбарды обычно выдают относительно небольшие суммы, ограниченные стоимостью залога.

Вариант 5: Кредитные кооперативы (КПК)

КПК — это некоммерческие организации, предоставляющие финансовые услуги своим членам. Они могут стать альтернативой банковским кредитам, особенно для тех, кто не соответствует банковским требованиям. Члены кооператива регулярно вносят паевые взносы, формируя общий фонд, из которого предоставляются займы участникам. Получить кредит в КПК, как правило, проще, чем в банке, так как требования к заемщикам менее строгие. Однако для этого необходимо стать членом кооператива, что подразумевает соблюдение определенных условий и процедур.

Плюсы КПК:

- Более низкие процентные ставки. По сравнению с ломбардами, процентные ставки в КПК, как правило, ниже. Однако они всё равно могут быть выше, чем в коммерческих банках.

- Индивидуальный подход. КПК часто проявляют более лояльное отношение к заемщикам, принимая во внимание индивидуальные обстоятельства.

- Возможность получения более крупных сумм. По сравнению с ломбардами, КПК могут предоставить более значительные суммы займов.

Минусы КПК:

- Длительный процесс оформления. Получение займа в КПК занимает больше времени, чем в ломбарде. Необходимо пройти собеседование, предоставить документы, подтверждающие платежеспособность и добросовестность. Этот процесс может занять несколько дней или даже недель.

- Ограниченный круг заемщиков. КПК часто работают с ограниченным кругом лиц, это могут быть жители определенного региона, представители конкретных профессий или социальные группы. Если вы не соответствуете их требованиям, вам могут отказать в займе.

- Требования к финансовой истории. КПК более тщательно проверяют кредитную историю заемщиков, поэтому наличие просрочек может стать препятствием для получения займа.

Выбор оптимального варианта зависит от вашей ситуации, срочности потребности в деньгах, суммы займа и вашего финансового положения. Перед принятием решения тщательно взвесьте все “за” и “против” каждого варианта, обращая внимание на процентные ставки, сроки погашения и потенциальные риски. Внимательно изучите условия кредитования, прежде чем подписывать договор. Помните, что оформление займа — это серьезное решение. Разумный подход и планирование помогут вам избежать финансовых трудностей в будущем.

Если понравилась статья, с вас традиционный лайк и подписка!

Надеемся, что данная информация была полезна. Следите за новостями, будет много всего интересного!

Другие интересные материалы:

Как списать долги: судебное или внесудебное банкротство.

Вся правда о последствиях банкротства

Банкротство: спасение от долгов или обман?

Как законно остановить коллекторов?

Это важно знать! Новые правила взаимодействия с коллекторами.

Прощай долги! Как изменилось исполнительное производство с июля 2024 года?

Госпошлины 2024: как новые правила ударят по вашему бюджету?

Важные изменения в судебном приказе с осени 2024 года.

Зачем мне платное банкротство, если я могу списать долги бесплатно?

Пять категорий кредиторов, превращающих банкротство в кошмар

Разрушаем миф: минимальная сумма долга для банкротства

Как не потерять авто в процессе банкротства

Что делать, если приставы арестовали карту ребенка?

Банки-лидеры по взысканию задолженности

Если вы столкнулись с финансовыми трудностями, не отчаивайтесь! Обратитесь к юристам "БанкротПроект", и мы поможем вам найти оптимальное решение. Мы подробно изучим вашу ситуацию, проанализируем ваши доходы и расходы, выберем наиболее подходящий способ решения проблемы с долгами.

Не бойтесь обращаться за помощью. Своевременная консультация с юристом поможет вам избежать негативных последствий и начать новую жизнь без финансового бремени.

Мы находимся по адресу: г. Москва, м. Боровицкая, ул. Знаменка, дом 13, стр. 1, этаж 2, офис 15

Звоните, 8 (800) 301-31-71

Оставить заявку можно по телефону, а также на сайте Банкротпроект.рф