Добавлю огонька, выйду за пределы рейтинга BBB: ТЕХНОЛОГИЯ запускает размещение нового выпуска серии БО-02 на 200 млн руб. сроком 3 года с колл-опционом через 1,5 года и фиксированным ежемесячным купоном. Знакомство с отчетностью и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ТЕХНОЛОГИЯ

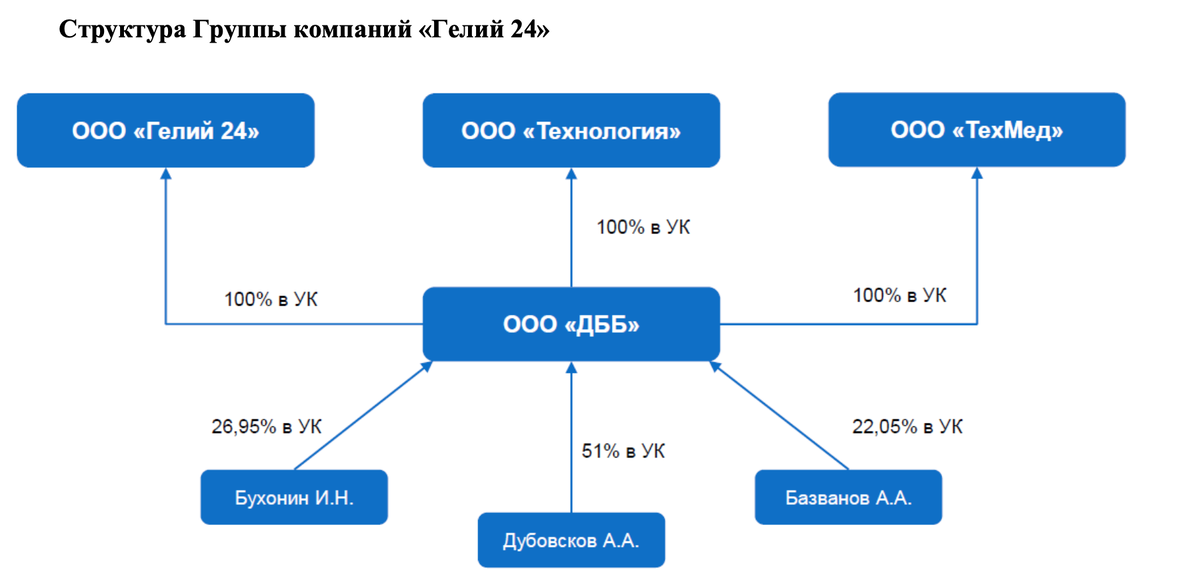

Входит в группу компаний Гелий 24, которая продает гелий и технические газы в России и за рубежом. Группа занимала 37% на российском рынке по даннным отчета эмитента за 2023 год. ТЕХНОЛОГИЯ специализируется на хранении и продаже жидкого и газообразного гелия. Газпром выступает основным поставщиком. Группа оценивает риск концентрации поставок как низкий. Рейтинговое агентстсво НКР относит это к сдерживающим факторам, как и отсутствие собственных производтсвенных мощностей и зависимость от импортного оборудования.

Бенефициары группы: Андрей Дубовсков, Иван Бухонин и Александр Базванов.

Не хватает консолидированной отчетности: группа компаний дает пространство для творчества по операциям со связанными сторонами, нужны дополнительные раскопки по каждому юрлицу. Отдельные цифры из отчетности по РСБУ за 9 месяцев 2024 года в сравнении с аналогичным периодом 2023 года и комментарии из рейтингового отчета НКР:

- Выручка растет слабо изменилась, себестоимость сократилась на 11,6%, выросли на 27,7% коммерческие и административные расходы. Странная динамика, причина может быть в реклассификации между себестоимостью и административными расходами или операции со связанными сторонами.

- Увеличились в 8,4 раза финансовые расходы при росте долга в 2,7 раз. На банковские кредиты приходится 62,4% долга.

- Сократилась на 29,4% чистая прибыль, повлияли процентные платежи.

- Выросла на 38,9% EBITDA, увеличилась рентабельность по EBITDA LTM. Поставил оценочную амортизацию, реальную ситуацию увидим в годовой отчетности.

- Снизилась с 2,7 до 1,8 долговая нагрузка, отношение чистый долг/EBITDA LTM, за счет роста EBITDA.

- НКР оценивает акционерные риски как низкие, отмечает низкий уровень развития корпоративного управления, отсутствие аудированной отчетности МСФО. Затрудняют анализ операции со связанными сторонами.

- Итого: цифры не выглядят печально, но сложно оценить реалистичность этих показателей без полноценной консолидации. Эмитенту стоит поработать в направлении прозрачности.

Кредитные рейтинги: BB+.ru от НКР с негативным прогнозом.

Облигации на МосБирже: ТЕХНОЛОГИЯ

На бирже торгуется единственный выпуск на ТЕХНЛГ 01 на 200 млн руб., который размещали в конце 2023 года: фиксированный купон, колл-опцион не случился, погашение в июне 2025 года.

Оценка выпуска: ТЕХНОЛОГИЯ

Единственный выпуск ТЕХНЛГ 01 торгуется со спредом 618 бп на закрытии 25 марта и средним 632 бп за 6 месяцев, что ближе к рейтинговой группе AA-. Оценка спреда для BB+: 1296 бп.

Добавил для сравнения облигации компаний:

- ВЕРАТЕК, BBB-.ru от НКР.

- Девар Петро, ruBB от Эксперт РА.

- ГазТрансСнаб, BB-.ru от НКР.

- ВЗВТ, BB-.ru от НКР.

Эти облигации торгуются на уровне или шире своих рейтинговых групп: очередной вопрос к спреду ТЕХНЛГ 01. Остановлюсь на оценке через групповой спред BB+.

Итоги

Начинают размещать облигации серии БО-02 на 200 млн руб. сроком 3 года с колл-опционом через 1,5 года и ежемесячным фиксированным купоном. Информация по данным bonds.finam.ru.

Ставка купона: 28% годовых, что соответствует доходности к погашению 31,89% годовых, дюрации 2 года и спреду 1568 бп к кривой ОФЗ. Значение спреда к колл-опциону: 1459 бп. Шире оценки по рейтинговой группе BB+. Старый выпуск котируется... странно и выглядит дорогим, если учитывать рейтинг, прогноз и комментарии НКР. Достаточна ли премия за риск по новому выпуску... не вижу простого ответа.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: