Очень Тэшка расстраивает - два раза за два месяца ставку по накопительному счету снижает. Было 17%, стало 16, со 2 апреля - 15, и это с подпиской PRO! Без нее, видимо, будет 14%.

Особенно неприятно карусельщикам. Мне, то есть. Я с кредитки Т-банка вывожу весь доступный лимит - больше 350 тысяч рублей. Не миллионы, конечно, но существует вероятность напроситься на проверку по 115 ФЗ, если между банками переводить.

Вот я от греха подальше держу деньги с кредитной карты в этом же банке на накопительном счете, без лишних переводов.

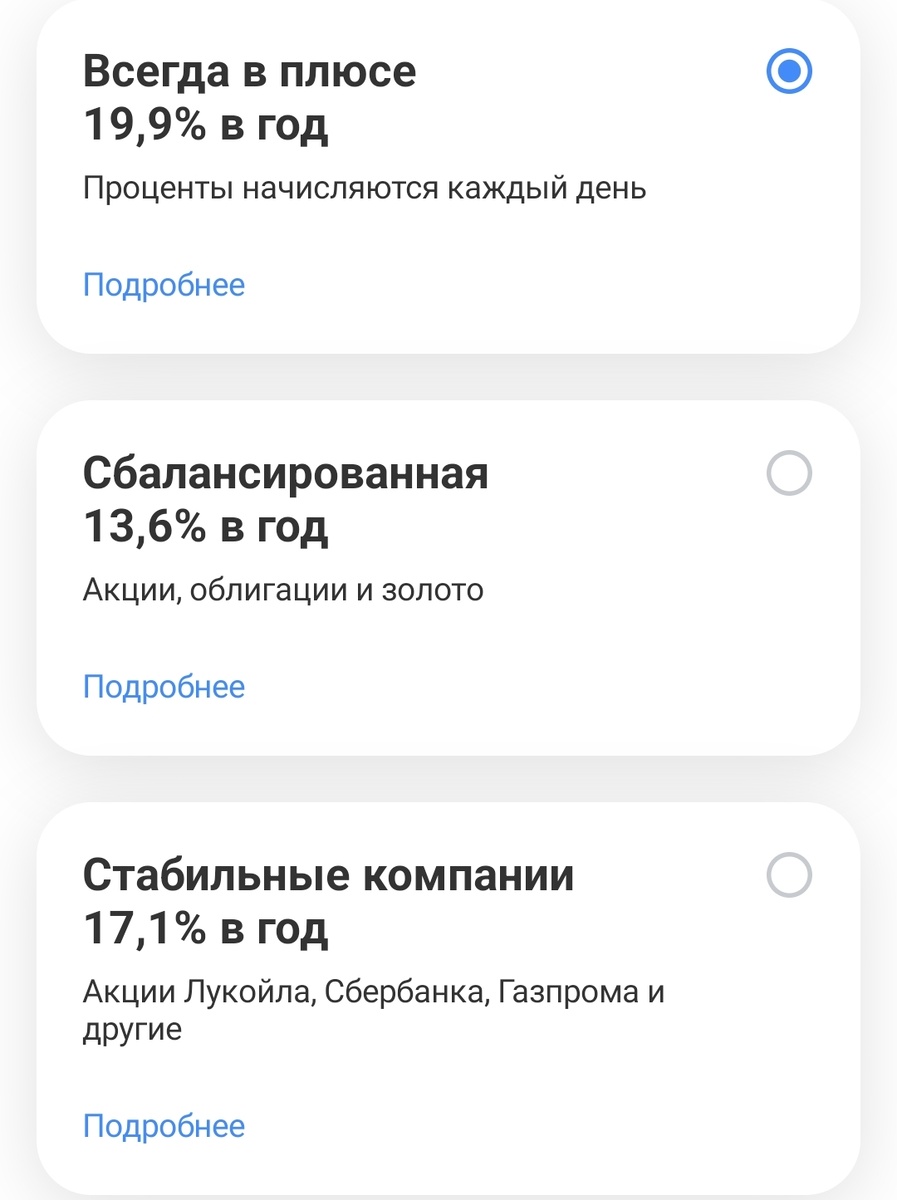

В связи со снижением ставки по накопительному счету внимательно присмотрелась к тиньковской Инвесткопилке. Там есть несколько стратегий

"Всегда в плюсе" - это покупка фонда денежного рынка TMON. Он, конечно, увеличил комиссию за управление, но прирост стоимости за март - 1,55%. Экстраполируем на год - 18,6%. Вычитаем 13% НДФЛ с продажи паев - получаем 16,18%, что больше ставки по накопительному счету.

Отсюда вывод - ну его, этот накопительный счёт, буду теперь кредитные деньги в Инвесткопилку складывать. Есть риски: помните, как в 22 году биржа месяц с лишним не работала? Может такое повториться? Ни от чего зарекаться нельзя, но все же этот риск считаю минимальным.

Итак, 16% годовых с заёмных денег мы сохраняем. Фактически условия не ухудшились. Теперь считаем.

Месячная прибыль от кредитной карусели в Т-банке

- 1 вариант: без подписки PRO, используется только разрешенные для вывода 50 тысяч. Прибыль 583 рубля с накопительным счётом под 14%, 666 рублей с Инвесткопилкой.

- 2 вариант: с подпиской PRO помесячной, используются только разрешенные для вывода 100 тысяч. Прибыль с накопительным счётом 15% 951 рубль (стоимость подписки уже вычла), с Инвесткопилкой - 1034 рубля.

Оплачивать подписку оказывается выгоднее до тех пор, пока возможная прибыль от размещения кредитных денег превышает 7,2% годовых. Я подсчитала :)

А теперь - подсчёты, если мы пользуемся всяческими хитрыми способами обналичить в беспроцентный период весь лимит, а не только официально разрешенный.

Я вывожу около 350 тысяч рублей. Накопительный счёт даст 4375 рублей прибыли за месяц, Инвесткопилка - 4666. Триста рублей на дороге не валяются :)

И кстати, подписку PRO в таком случае можно не оплачивать: все равно повышенная ставка по накопительному счету не нужна, а вывести можно сколько угодно.

А может, Тэшка специально снизила ставку по накопительному счету, чтобы в Инвесткопилки денег привлечь?