Представьте: у вас подходит к концу беспроцентный период по кредитке, переводите деньги из другого банка, а перевод фьють - и тормознулся! Кошмар карусельщика. А перевод действительно могут приостановить и попросить документы - откуда денежки, гражданин? Может, "антиотмывочный" 115 ФЗ по вам плачет?

Я изучила методические рекомендации Центробанка о повышении внимания кредитных организаций к отдельным операциям физических лиц и вот что выяснила.

- Во-первых, никакие обналички кредитных карт преступной деятельностью не являются. Закон направлен против реальных преступников, предпринимателей, торгующих "мимо кассы" и всяческих онлайн-казино, криптообменников и т.п.

- Во-вторых, даже если вы не делаете ставки, не торгуете криптой и не продаете товар с оплатой "переводом на карту", к вашим денежным операциям все равно может возникнуть интерес. Всех нелегалов не учтешь, но есть действия, которые могут свидетельствовать: этот человек делает что-то не то. Естественно, это не сотрудники все отслеживают, а автоматизированные системы.

Какие действия могут привлечь внимание банка в связи со 115 ФЗ

Прямо по методичке ЦБ перечисляю. Подозрения вызывают совпадения по двум и более:

- большое количество контрагентов - больше 10 в день, больше 50 в месяц (а как раз на вашу карту скинулись из родительского чата детсада или школы на экскурсию);

- больше 30 операций в день по зачислению и списанию денежных средств;

- больше 100 тысяч в день, больше миллиона в месяц по операциям между физлицами (привет карусельщикам, которые крутят большие лимиты);

- промежуток менее минуты между зачислением и списанием денежных средств;

- в течение недели остаток денежных средств на конец дня не превышает 10% от среднедневного объема операций по банковскому счету;

- по счету нет операций, характерных для физлиц - оплаты коммуналки, связи, на кассах магазинов;

- банковские онлайн-операции разных физлиц проводятся с одного устройства (сами потом доказывайте, что заходите в онлайн-банк мужа/жены/мамы/папы, а не "дропа").

Я, к примеру, с кредитки Т-банка по 350 тысяч вывожу. Если переводить их между банками туда, где накопительный счёт "пожирнее", причем ежемесячно, ведь грейс короткий, может это "заинтересовать" системы безопасности? Теоретически - да. Вот я и оставляю их в той же "Тэшке". Спокойнее.

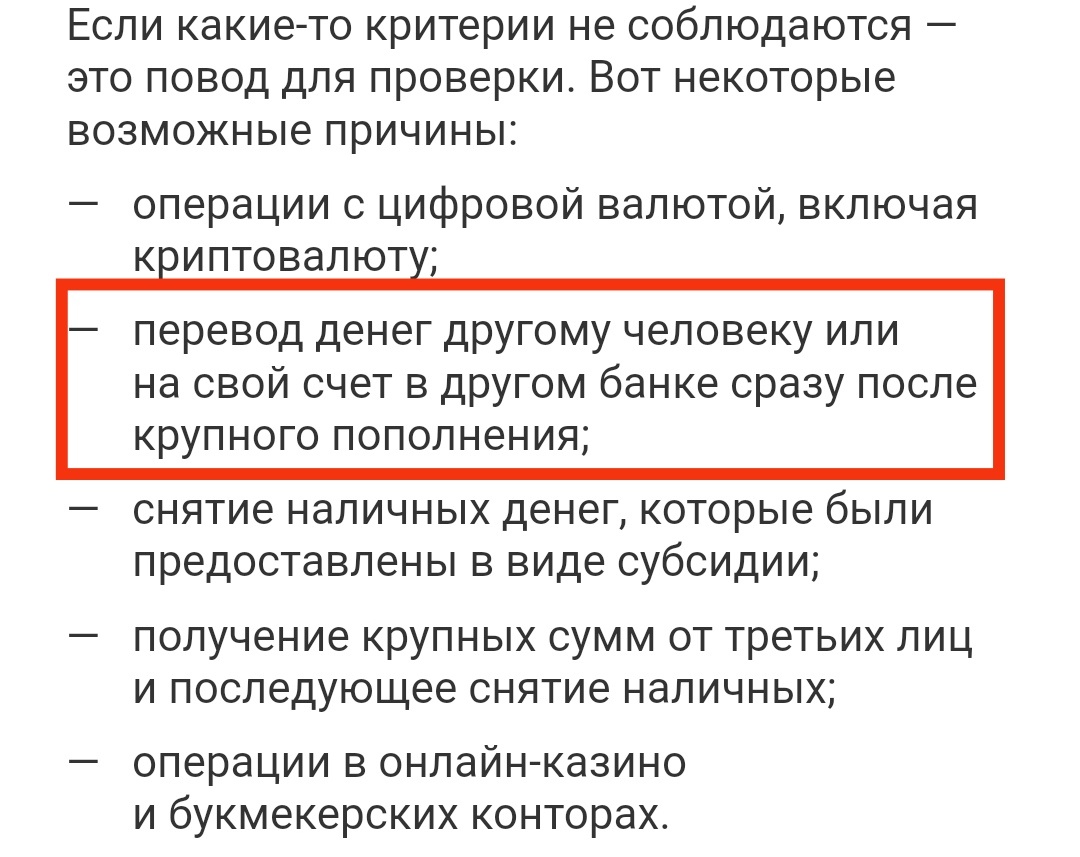

Кстати, вот скрин с сайта Т-банка с пояснениями, когда может быть инициирована проверка.

Правила, которые я соблюдаю

Я законопослушный гражданин, который криптой не торгует, ставок на спорт не делает, "левые" подработки проводит через самозанятость, через Авито и тому подобное в промышленных масштабах не барыжит, преступной деятельностью не занимается, на предложение оформить на себя карту и отдать отвечал отказом даже в нищенские времени. Но могут меня банковские системы заподозрить в чем-то из разряда 115 ФЗ? Да. Я управляю маминым накоплениями - вот вам использование счетов разных физлиц с одного устройства. Перекидываю суммы больше 100 тысяч между банками - тоже случается. И на работе мне могут в один день 15 человек денег перевести, чтобы подарок коллеге на День Рождения купила.

Что я делаю, чтобы такого не случилось?

- Соблюдаю закон. Обналичка кредиток пока в правовом поле.

- Провожу хоть какие-то "человечьи" платежи во всех банках, которыми пользуюсь. Что-то с повышенным кэшбеком куплю, налог по самозанятости оплачу, на телефон закину. Да хотя бы пачку сигарет куплю или булку с молоком!

- Никогда не перевожу поступившие деньги сразу, жду хотя бы полчасика.

- Если нужно пристроить под проценты сумму свыше 100 тысяч, то скорее всего, оставлю в том же банке, куда они поступили. Нет - подожду и все же переведу одной суммой, а не буду дробить перевод - это ещё страннее. Но такие операции стараюсь часто не проводить.

- Закрываю беспроцентный период по кредитной карте не позже, чем за неделю до его окончания - а ну как все же блокировка? Попаду на проценты, может, и неустойки.

Не то чтобы очень боялась, все ж не такие огромные у меня масштабы кредитных каруселей , но береженого бог бережет, как говорится. Осознанно надо к заработку на банках подходить.