Прошлый год для российского денежного рынка прошел под знаком острого дефицита юаневой ликвидности. Недостаток фондирования в китайской валюте приводил к росту ставок однодневного кредита до 50% годовых.

При этом в самом Китае ключевая ставка составляет всего 3.10%. Причина такого разрыва в ставках была в опасении китайскими банками вторичных санкций и заморозка кредитования российских партнеров.

Рост ставок в юанях на денежном рынке спровоцировал рост доходностей юаневых облигаций в России.

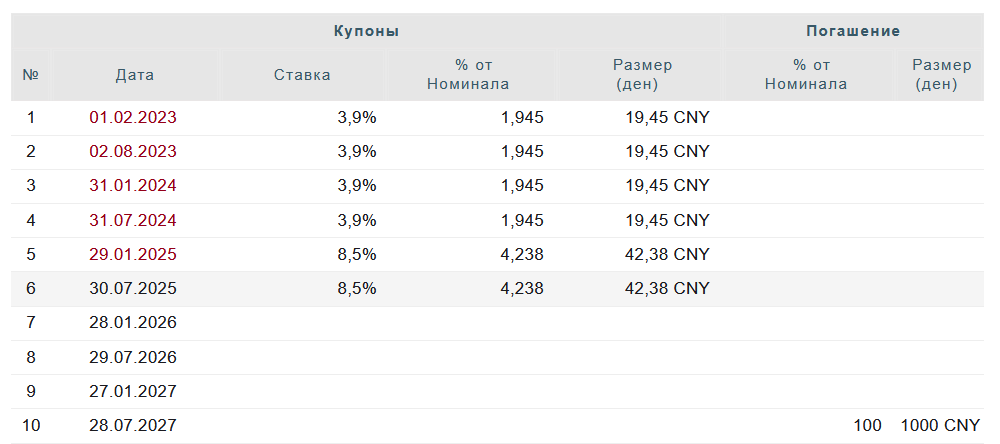

Так, если во второй половине 2022 - начале 2023 года тот же Русал устанавливал купоны по своим облигациям в районе 4% годовых, то в средине 2024 года он был вынужден повышать ставку до 8.5%.

а облигации продолжали торговаться с дисконтом.

Первичные рынок размещения юаневых облигаций фактически оказался в замороженном состоянии.

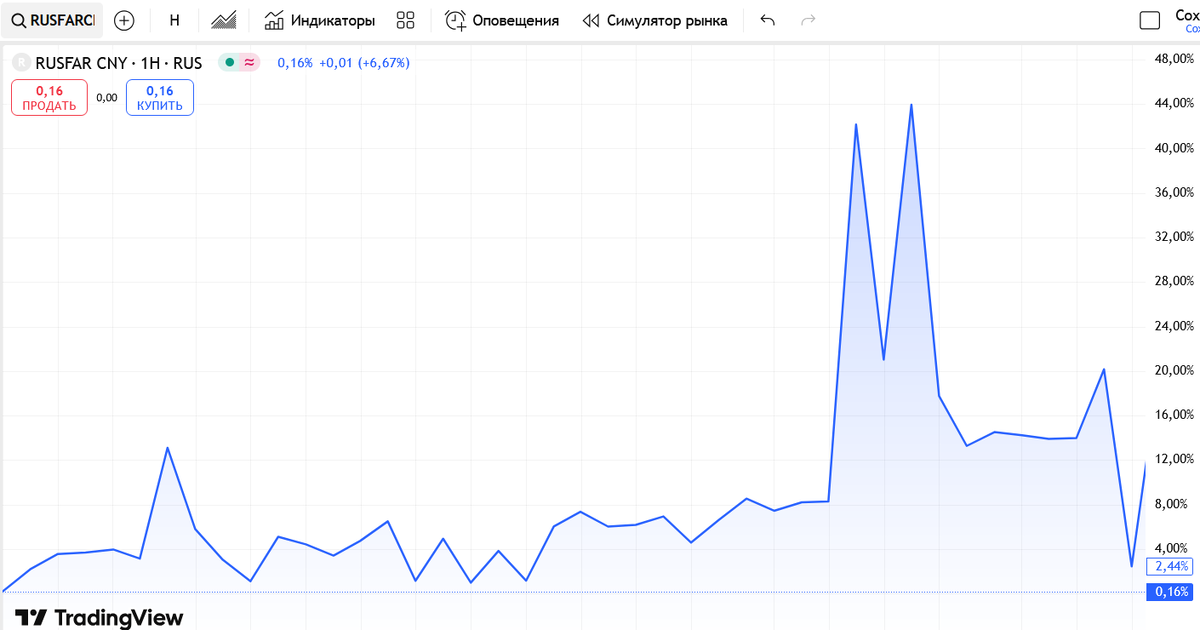

Но начиная с декабря 2024 года ситуация с юаневой ликвидностью на российском денежном рынке резко улучшилась, ставки резко снизились и временами принимали даже отрицательные значения:

Сейчас ставка однодневного кредита в юанях составляет символические 0.16%.

Вслед за снижением ставок на денежном рынке снизилась и доходность облигаций на вторичном рынке. Снижение ставки произошло по всей длине кривой доходностей. По самым коротким облигациям с погашением через месяц доходность снизилась до 4-7% годовых.

Облигации с погашением через полтора года, доходность уже составляет 9.5%.

При этом в стакане стоят большие плиты на продажу:

На первичном же рынке эмитент, чтобы разместить требуемый объем, вынужден предлагать ставку в 11%.

Это Русал.

ГМК "Норильский никель" платит по новым облигациям, номинированным в долларах США, 8% годовых.

Такое положение с доходностями на первичном рынке говорит о следующем:

- Несмотря на снижение ставок на денежном рынке в юанях, а также разговоры, что в страну начали вкладывать нерезиденты из дружественных стран, среднесрочные капиталы в страну так и не поступают. Эмитенты, которым нужно рефинансировать долги, вынуждены предлагать ставки, которые до февраля 2022 года посчитались бы заоблачными.

Что же делать частному инвестору?

Такая ситуация на рынке первичного долга дает хорошую возможность разместить валютные активы, в которые сейчас нужно переводить рубли из-за роста курса последнего в соответствии с формулой распределения сбережений между валютами:

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: