Лукойл опубликовал сильную отчетность по МСФО за 2024 год.

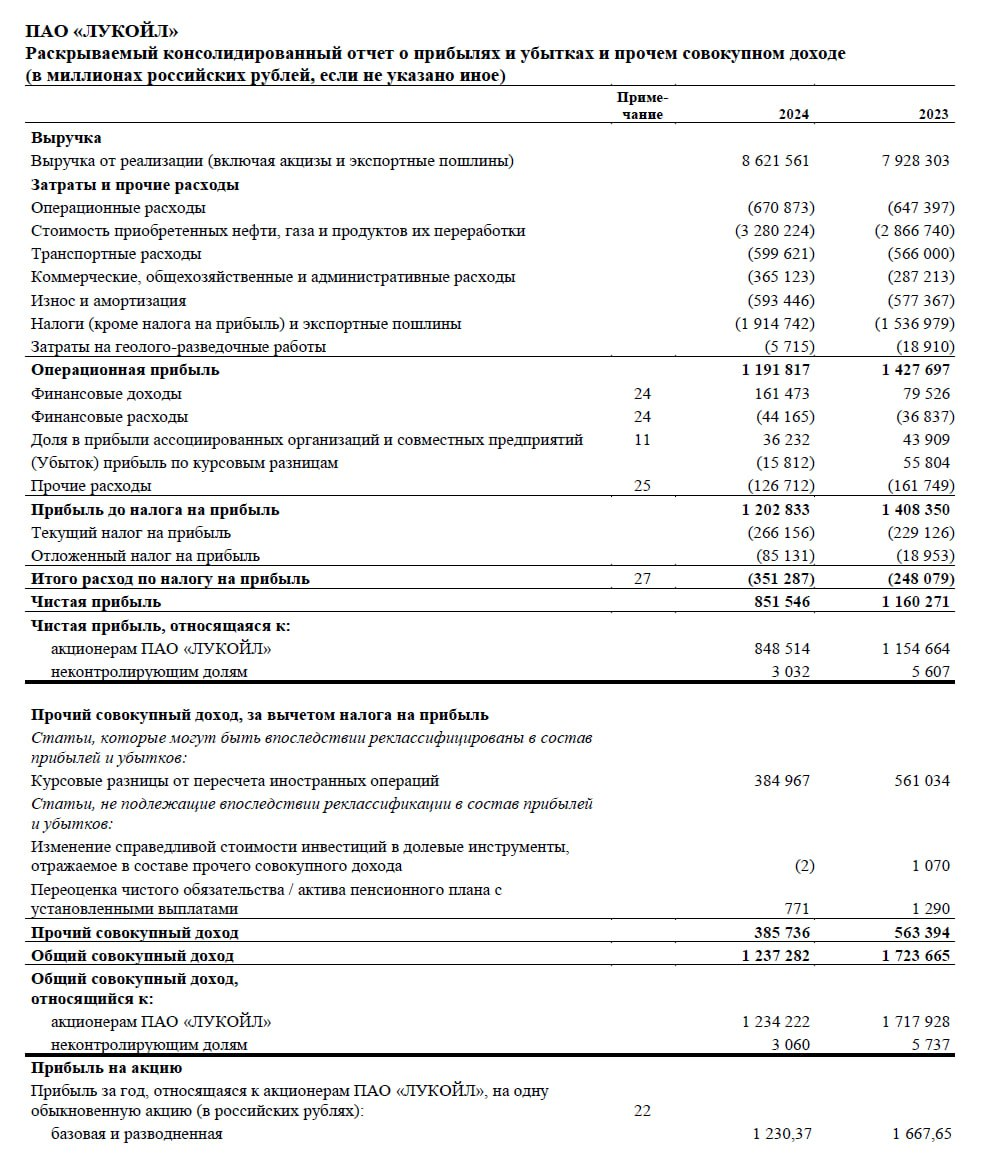

Выручка увеличилась на 8,62 трлн. руб (+8,7% г/г)

Чистая прибыль снизилась на 848,5 млрд. руб (-26,5 г/г)

Капитальные затраты выросли на 779,7 млрд. руб (+8,2% г/г)

Что с учётом снижения стоимости нефти марки Urals более 12% в течение 2024 года, низкой маржи переработки и усиления санкционного давления — намного лучше ожиданий рынка.

К тому же стоит учитывать, что на снижение чистой прибыли во 2-м полугодии 2024 -го года повлияли ещё и разовые расходы, вызванные переоценкой налога на прибыль в связи с его повышением до 25% в 2025-м году.

В общем, несмотря на то, что большинство экспертов ожидали от компании слабых результатов и снижения всех ключевых показателей, отчётность Лукойла оказалась снова на высоте.

Уже видела, что многие инвесторы из-за снижения чистой прибыли компании сочли отчетность не вдохновляющей.

Но это не так, да и рынок буквально сразу же после публикации отчетности отреагировал позитивно — небольшим ростом акций.

Лично наблюдала, как часть крупных игроков выходила из позиций в том же Сбере и переходила в Лукойл.

Для нашего рынка — это нормальная ситуация, так как он был, есть и будет по большей части спекулятивным, а потому капиталы на нём периодически и будут мигрировать, что в данном случае полностью обосновано, так как помимо хорошей отчетности уже завтра в Лукойле может быть объявлен размер итоговых дивидендов за 2024 -й год.

Опять же исходя из отчетности, во втором полугодии 2024 года Лукойл выкупил собственные акции на сумму почти на 100 млрд рублей, то есть около 2-х % ~ по средней цене 6800 рублей, что является позитивной новостью для держателей акций и повышает инвестиционную привлекательность компании.

И ещё самый главный позитивный момент, исходя опять же из опубликованной отчётности, расчётный дивиденд, даже с учётом выкупа собственный акций, может составить 565 -575 рублей/ на акцию, что выше ожиданий рынка. Рынок ожидал 530-520 рублей/ на акцию.

Причём, если бы выкупа акций во 2 -м полугодии не было, то расчётный дивиденд был бы ещё выше — в районе 710 -720 рублей. Но в данном конкретном случае выкуп акций с рынка как раз в интересах инвесторов, особенно долгосрочных.

Ну и подводя итог, скажу за себя: Лукойл в очередной раз не разочаровал, жду, что завтра акции компании, как минимум, будут лучше рынка.

Более подробно о ситуации на фондовом рынке читайте в моём телеграмме.