За ошибки в отчетности грозят:

- пени

- штраф

- блокировка счета

- лишнее внимание ФНС в виде требований и дальнейших проверок.

В статье расскажем, какие могут быть ошибки в РСВ, декларации по НДС и как контролировать правильность заполнения этих отчетов. А еще объясним, как и зачем перед отчетной кампанией сверяться с контролерами по единому налоговому счету (ЕНС).

Вы узнаете, как проверить...

- расчет по страховым взносам

- НД по НДС

- состояние ЕНС

Расчет по страховым взносам

Данные в РСВ должны стыковаться внутри самого отчета по контрольным соотношениям ФНС, а также с перссведениями и формой ЕФС‑1.

РСВ не сверяется с расчетом 6‑НДФЛ: база по страховым взносам и база по НДФЛ определяются по‑разному. Инспекторы не вправе требовать пояснения по расхождениям в этих отчетах (письмо ФНС от 15.04.2024 № БС‑4‑11/4421@).

Налоговая вычислит ошибки и расхождения автоматически. При наличии недочетов отчет не примут или примут, но потребуют дать пояснения или внести исправления.

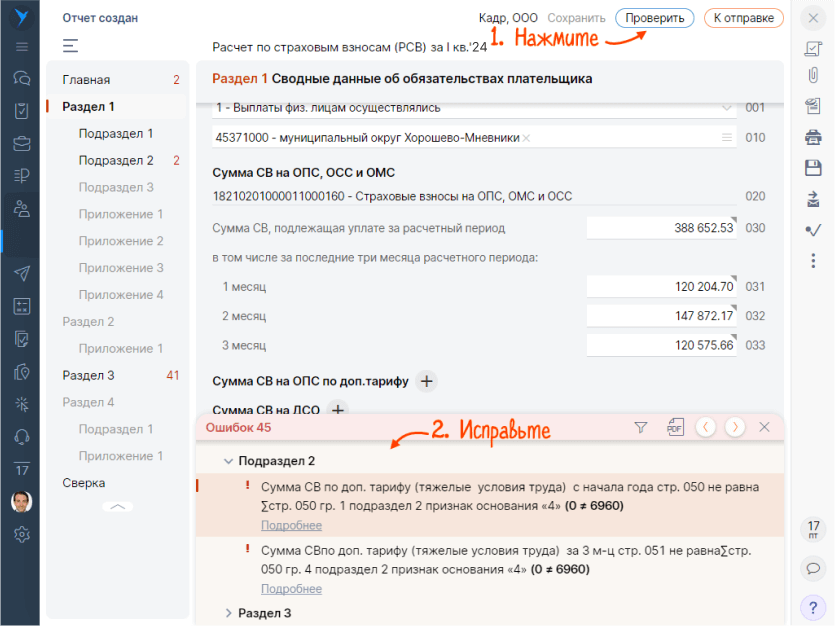

Критичные ошибки в РСВ

🔴 Недостоверные персданные в разделе 3

🔴 Суммарные показатели по всем физлицам не соответствуют показателям в целом по компании

🔴 Ошибки в показателях выплат, базы, суммы взносов по каждому физлицу.

🔴 Ошибки в базе и взносах по доптарифу.

Последствия критичных ошибок

Отчет не примут (абз. 4 п. 7 ст. 431 НК РФ).

Инспекторы направят уведомление о том, что отчет не принят. Срок отправки уведомления инспекторами — 1 день со дня получения электронного отчета или 10 дней, если отчет на бумаге.

Исправьте отчет и отправьте как первичный. Срок: 5 рабочих дней, если уведомление пришло электронно, или 10 дней, если на бумаге. Если уложитесь в срок, штрафа за опоздание с отчетом не будет. Просрочите или проигнорируете — будет штраф от 5 до 30% неуплаченной суммы взносов. Минимум — 1 000 ₽ (ст. 119 НК РФ). За просрочку отчета более чем на 20 дней заблокируют счет (ст. 76 НК РФ).

Некритичные ошибки в РСВ

🔴 Не сходится нарастающий итог с учетом показателей предыдущего отчетного периода

🔴 Расхождения с перссведениями

🔴 Указана численность физлиц, с выплат которым начислены взносы, но выплаты — отсутствуют

🔴 Нарушены условия пониженного тарифа.

Последствия некритичных ошибок

Отчет примут, но потребуют пояснения (письмо ФНС от 26.02.2024 № БС‑4‑11/2112@).

Инспекторы направят требование дать пояснения или внести исправления в отчет. Срок отправки требования инспекторами — 3 месяца со дня сдачи отчета.

Отправьте квитанцию о приеме требования в течение 6 рабочих дней. Отправьте пояснения или уточненку. Срок: 5 рабочих дней со дня получения требования. Просрочите или проигнорируете — будет штраф от 5 000 до 20 000 ₽ (пп. 1, 2 ст. 129.1 НК РФ).

Как проверять соответствие РСВ перссведениям

Между показателями перссведений и РСВ за первый и второй месяцы отчетного периода должны соблюдаться такие соотношения (письмо ФНС от 26.02.2024 № БС‑4‑11/2112@):

— Персональные данные сотрудников в разделе 3 РСВ соответствуют данным, указанным в перссведениях. Расхождение может возникнуть, например, если сотрудница сменила фамилию и в сданных перссведениях указана старая фамилия, а в РСВ — новая. В этом случае достаточно подать пояснения с указанием реквизитов свидетельства о браке и нового паспорта.

— Количество застрахованных по строке 010 подраздела 1 раздела 1 РСВ равно количеству блоков строк 010–070 в перссведениях.

— Суммы выплат в строках 140 подраздела 3.2.1 раздела 3 РСВ и строках 070 перссведений по каждому физлицу равны.

Как проверять соответствие РСВ форме ЕФС‑1

Обязательных контрольных соотношений между показателями РСВ и раздела 2 формы ЕФС‑1 нет. Однако если у вас нет выплат, которые по‑разному облагаются взносами по единому тарифу и взносами на травматизм, то совокупные показатели выплат и базы в этих двух отчетах будут равны.

Что касается сведений по физлицам из раздела 3 РСВ и сведений о трудовой деятельности работников (подраздел 1.1 раздела 1 формы ЕФС‑1), то они должны соотноситься между собой. ФНС передает данные из РСВ Соцфонду для учета на индивидуальных лицевых счетах работников (ст. 11.1 Закона от 01.04.1996 № 27‑ФЗ). Если обнаружатся несоответствия, фонд не сможет принять эти сведения, а от работодателя потребуют объяснить причину расхождений. Так, например, может случиться, если забыли сдать в СФР сведения о приеме нового сотрудника.

Показатели численности (подраздел 1 раздела 1).

Это количество застрахованных и количество физлиц, по которым начислены взносы по каждому тарифу (строки 010, 020). При наличии расхождений проанализируйте, соответствуют ли они действительности. Например, сотрудница в декрете будет учтена в численности застрахованных, а в численности физлиц, по которым начислены взносы, — нет. Если по всем работникам были выплаты, облагаемые взносами, то расхождений в этих показателях не должно быть.

Показатели выплат (подраздел 1 раздела 1).

Сформируйте зарплатные ведомости за каждый месяц отчетного периода в разрезе видов начислений. Им должны соответствовать суммы выплат, указанные в отчете по всем тарифам (строка 030). Несоответствие возможно из‑за выплат, которые не являются объектом обложения взносами. Например, это дивиденды, начисленные работникам. Такие выплаты не отражаются в РСВ.

Проверьте, какие суммы включены в отчет как необлагаемые, насколько это обоснованно (строка 040). Например, больничные за первые 3 дня нетрудоспособности не облагаются страховыми взносами, а вот дополнительные выходные родителям детей‑инвалидов облагаются.

Убедитесь, что база для расчета взносов (строка 050) равна сумме всех выплат за вычетом необлагаемых выплат.

Сверьте показатели выплат в целом за отчетный период с показателями за прошлый отчетный период: выплаты за прошлый период и выплаты за последние 3 месяца текущего периода в сумме должны быть равны итоговым показателям за текущий период.

Сумма взносов (подраздел 1 раздела 1).

Для каждого тарифа сумма взносов должна быть равна произведению базы (строка 050) и соответствующей ставки. При этом общая сумма взносов должна равняться сумме взносов с базы, не превышающей предельную величину, и с базы, превышающей такой лимит (строка 060 = строка 061 + строка 062).

Соответствие показателей в целом по компании суммарным показателям по всем физлицам.

Суммарные показатели базы и начисленных взносов по всем разделам 3 за каждый месяц (строки 150, 170) должны быть равны аналогичным показателям из подраздела 1 раздела 1 (строки 051, 061) в разрезе соответствующих тарифов взносов. При этом учтите, что в разделе 3 отражается расчет взносов по единому тарифу только с базы, не превышающей лимит. В 2024 году этот лимит равен 2 225 000 ₽ (Постановление Правительства РФ от 10.11.2023 № 1883).

Персональные данные физлиц (раздел 3).

Проверьте, что по каждому физлицу указаны СНИЛС и ФИО и эти данные соответствуют документам работника. Сдать РСВ без СНИЛС не получится: если новому сотруднику еще не присвоен страховой номер, то сначала придется его получить и только потом сдать отчет.

Убедитесь, что в разделе 3 нет задвоений, когда на одного и того же работника заполнили несколько разделов 3. Даже если сотрудник работает у вас на основном месте и по совместительству или ГПД, на него нужно заполнить один раздел 3 с суммарными данными по всем договорам. При этом выплаты по ГПД указываются отдельной строкой. При расчете численности также учитывайте таких сотрудников только один раз.

Правильность применения тарифа страховых взносов.

Проверьте, правильно ли сформировались подразделы 1 раздела 1 и разделы 3 в разрезе применяемых у вас тарифов взносов.

Если применяете пониженный тариф 15% для выплат свыше МРОТ для малого и среднего бизнеса (МСП), проверьте, числитесь ли вы в реестре МСП на конец отчетного периода. Убедитесь, что взносы по общему тарифу 30% начисляете в пределах федерального МРОТ, который действовал на 1 января 2024, — 19 242 ₽. На эту величину не влияет ни региональный МРОТ, ни районный коэффициент, ни вид договора или условия работы.

Применять пониженный тариф 15% — не право, а обязанность компаний (ИП), которые относятся к МСП.

Если применяете другие пониженные тарифы, например для ИТ‑компаний, проверьте, выполнены ли условия: доля доходов от соответствующей деятельности, численность сотрудников.

Как автоматизировать проверку РСВ

Сверять РСВ вручную трудоемко, особенно когда сотрудников много и взносы начисляются по разным тарифам. В этом случае на помощь придет сервис от СБИС (Saby) «Суперсверка».

Программа выдаст полный список ошибок и расхождений, причем в той последовательности, в которой нужно внести корректировки. Исправьте ошибки и сдайте отчет, не опасаясь претензий налоговиков.

А именно программа:

✅ Автоматически проверит все контрольные соотношения внутри РСВ

✅ Сверит текущий отчет с отчетами за прошлые периоды с учетом всех корректировок

✅ Сопоставит РСВ с перссведениями и формой ЕФС‑1, покажет, по каким сотрудникам есть несоответствия, какие задвоились в отчете

✅ Сверит начисления по сотрудникам с предельной базой

✅ Соотнесет коды категорий застрахованных с кодами тарифов взносов по компании.

👉 Автоматическая сверка РСВ, перссведений и ЕФС‑1 — Поможет сдать РСВ с первого раза

✔️ Узнать больше ✔️ Отправить заявку

НД по НДС

ФНС, благодаря своей программе АСК НДС, видит вашу декларацию по НДС буквально насквозь: соблюдаются ли контрольные соотношения внутри отчета, соответствует ли он декларациям контрагентов. В зависимости от ошибки отчет могут не принять либо потребовать пояснить или сдать уточненку.

Критичные ошибки в декларации по НДС

🔴 Нарушена арифметика между разделами

🔴 Нарушена арифметика внутри каждого раздела

🔴 В декларации упрощенца заполнен раздел 8 (исключение: деятельность по реализации металлолома, шкур, макулатуры)

Последствия критичных ошибок

Отчет не примут (п. 5.3 ст. 174 НК РФ, приказ ФНС от 25.05.2021 № ЕД‑7‑15‑/519@).

Инспекторы направят электронное уведомление о том, что отчет не принят. Срок отправки уведомления — 1 день со дня получения декларации.

Исправьте отчет и отправьте как первичный. Срок: 5 рабочих дней с момента получения уведомления. Если уложитесь в срок, штрафа за опоздание с отчетом не будет. Просрочите или проигнорируете — будет штраф от 5 до 30% неуплаченной суммы взносов. Минимум — 1 000 ₽ (ст. 119 НК РФ). За просрочку отчета более чем на 20 дней заблокируют счет (ст. 76 НК РФ).

Некритичные ошибки в декларации по НДС

🔴 Данные разделов 8 и 9 расходятся с данными аналогичных разделов в декларациях контрагентов

🔴 Данные разделов 8 и 9 не соответствуют предыдущим отчетам. Например, при принятии к вычету НДС, который ранее начислили с авансов

🔴 Превышен 3‑летний срок для заявления вычета НДС по книге покупок

🔴 В разделах 8–12 некорректно указан код вида операции.

Последствия некритичных ошибок

Инспекторы примут отчет, но направят требование дать пояснения или внести исправления (письма ФНС от 23.03.2015 № ГД‑4‑3/4550@, от 03.12.2018 № ЕД‑4‑15/23367@, приказ ФНС от 29.02.2024 № ЕД‑7‑3/164@). Срок отправки требования инспекторами — 2‑3 месяца со дня сдачи отчета.

Отправьте квитанцию о приеме требования в течение 6 рабочих дней. Отправьте пояснения (по каждому требованию) или уточненку. Срок: 5 рабочих дней со дня получения требования. Если просрочите или проигнорируете, будет штраф от 5 000 до 20 000 ₽ (пп. 1, 2 ст. 129.1 НК РФ).

Как проверить соответствие показателей в декларации по НДС

Убедитесь, что выполняется главное соотношение:

Налог к уплате (стр. 200 раздела 3) = Начисленный НДС (стр. 118 раздела 3) − Вычеты (стр. 190 раздела 3).

Полученная величина должна иметь положительное значение. Если получился налог к возмещению, аналогично проверьте строку 200 раздела 3. По разделам 8 и 9 проверьте, что итоговые суммы НДС равны сумме НДС по каждому счету‑фактуре, включенному в раздел.

Также должны выполняться все остальные контрольные соотношения (КС), установленные ФНС. Проверять их все вручную очень трудоемко, поэтому без программы здесь не обойтись. СБИС (Saby) проверит декларацию по всем КС перед отправкой в налоговую. Если есть нарушения, выведет список с подсказками.

Как проверить корректность учетных данных

Проверьте, соответствуют ли налоговые регистры, по которым заполняется декларация, данным бухгалтерского учета. Расхождения могут появиться, например, когда данные в бухучете исправили задним числом, уже после того, как сформированы налоговые регистры.

Убедитесь, что выполняются следующие пункты:

Как проверить соответствие данных декларациям контрагентов

Вы можете еще до сдачи декларации убрать из отчета спорные вычеты, чтобы не привлекать внимание инспекторов. Например, если контрагент по данным налоговой является техничкой, то есть не осуществляет фактическую деятельность, то право на вычет придется отстаивать в суде.

ФНС автоматически сверит вашу декларацию (разделы 8 и 9) и декларации ваших контрагентов. Если найдутся расхождения (разрывы), потребует пояснить. Причин таких разрывов может быть множество: начиная с того, что контрагент не подал декларацию или сдал нулевку, и заканчивая банальной ошибкой в реквизитах счета‑фактуры или сумме.

👉 Автоматическая сверка НДС с контрагентами — Снизит риск доначислений

✔️ Узнать больше ✔️ Отправить заявку

Состояние ЕНС

Перед сдачей отчетности важно контролировать сальдо ЕНС. Остаток на налоговом счете должен быть достаточным для погашения налогов и взносов, которые заявляете к уплате. Если денег на ЕНС не хватит, будут пени. А ваши платежи в бюджет сначала пойдут на погашение долгов, а не на текущие обязательства.

Что и как проверять по ЕНС

Расход средств. Проверьте корректность списания средств. Основания: сданные декларации, уведомления по ЕНП, заявления о зачете или возврате средств.

По налогам и взносам, по которым подаются уведомления, учтите, что сначала задолженность на ЕНС формируется именно на основе уведомлений. Но при подаче декларации (расчета) суммы, ранее отраженные по уведомлениям, сторнируются, и остаются только начисления по отчету. Не нужно подавать корректировочное уведомление, если ошибку обнаружили при заполнении декларации (расчета). Достаточно указать правильные суммы в декларации (расчете).

Поступления на счет. Проверьте, все ли платежные поручения на уплату ЕНП учтены с верными суммами.

Начисление пеней. С введением ЕНС пени начисляются не по каждому налогу отдельно, а на общую сумму отрицательного сальдо. Если у вас накопились пени, о которых вы не знаете, то с вашей текущей оплаты сумма автоматически спишется в их погашение.

Итоговое сальдо. Положительное или нулевое означает, что задолженности нет (при положительном есть переплата). А вот отрицательное говорит, что есть долг перед бюджетом. Сальдо выводится общее по всем налогам: не может быть одновременно переплаты по одному налогу и недоимки по другому.

Как автоматизировать проверку ЕНС

Свериться с налоговой по ЕНС можно в Личном кабинете (ЛК) налогоплательщика на сайте ФНС. Однако если операций много, удобно воспользоваться сверкой ЕНС от СБИС (Saby).

Сервис позволяет:

✅ Увидеть все начисления, зарезервированные суммы, уплаты и сальдо в разрезе налогов и дат, с привязкой к документам‑основаниям: декларациям, уведомлениям по ЕНП, платежкам, заявлениям о зачете. Если у вас есть обособки, то все операции по ЕНС можно отфильтровать по нужным ОКТМО и регионам.

С введением ЕНС налоги и взносы считаются уплаченными на ту дату, когда ФНС зачла положительное сальдо ЕНС в счет погашения обязанности по их уплате, а не на дату списания денег с вашего расчетного счета. Особенно важно отслеживать факт уплаты взносов за работников плательщикам на УСН и ИП на патенте — для уменьшения налога на уплаченные взносы.

✅ Автоматически отразить в учете распределение налогов по ЕНС. Даже если работаете в 1С, сверка ЕНС от СБИС (Saby) позволит выгрузить сведения об уплаченных налогах в вашу учетную систему.

✅ Сформировать платежку на погашение отрицательного сальдо ЕНС сразу в процессе сверки, если ведете учет в СБИС (Saby).

✅ Отправить сообщение в ФНС об ошибке прямо из окна сверки. Достаточно отметить спорную операцию на ЕНС. Далее программа сама предложит вам создать сообщение об ошибке с уже готовым текстом письма. Целесообразно приложить подтверждающие документы. Например, скан платежного поручения на уплату ЕНП.