Тот ли это черный лебедь?

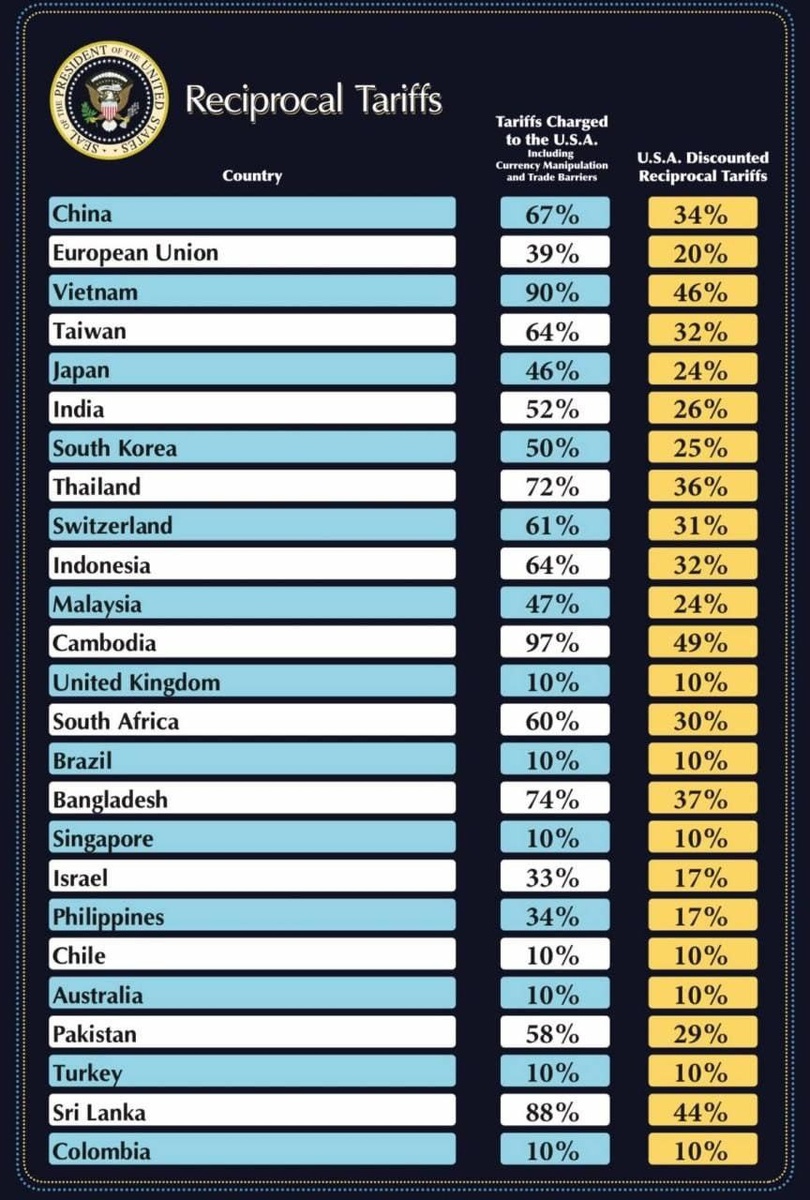

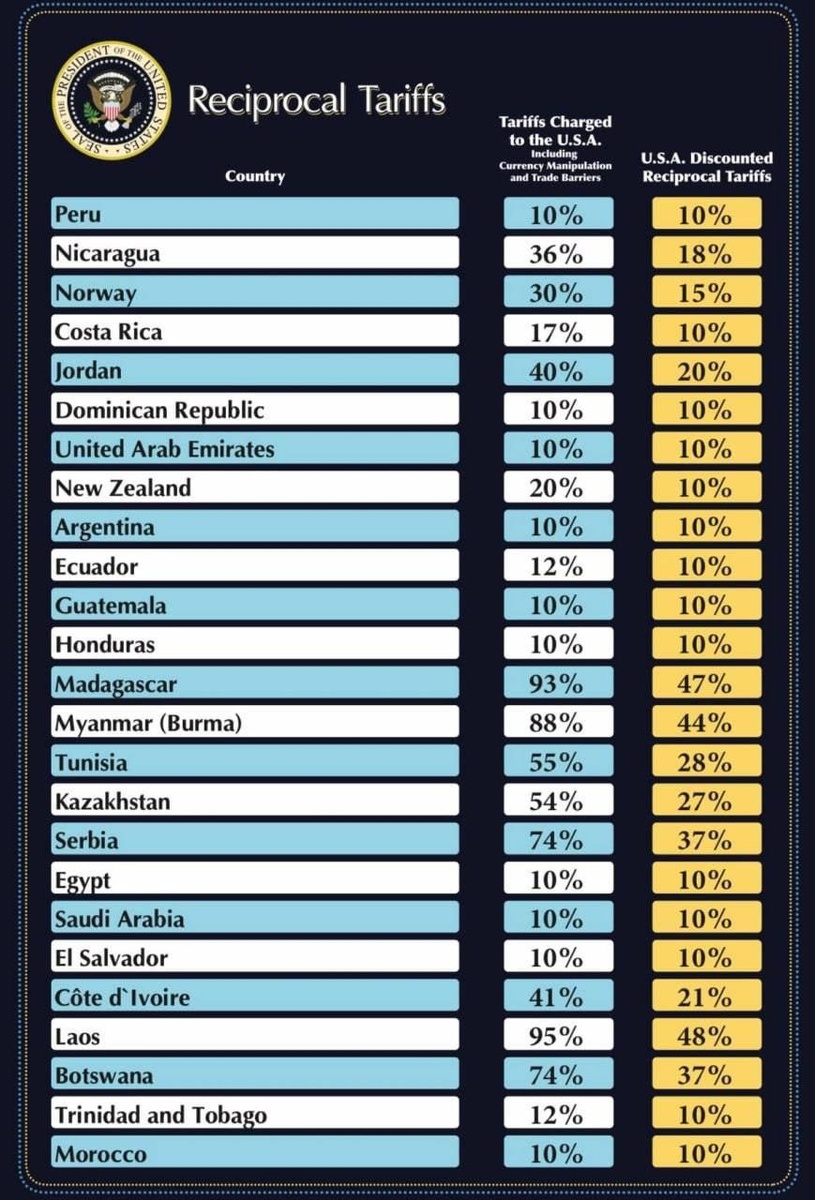

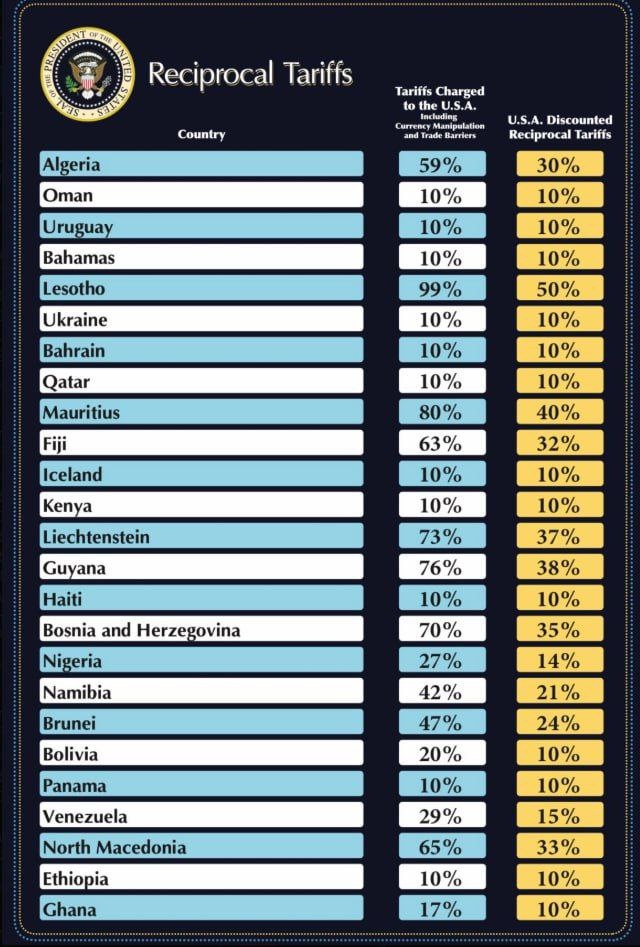

Для тех, кто в танке, как говорится, 3 апреля Трамп ввел пошлины на 180 стран:

Я, конечно, думаю, что Трамп не до конца понимает что делает и какие у этого будут последствия. Этого сейчас, скорее всего, никто не понимает.

Но, скажем, пошлины на Китай, в сумме на 54% (новые +34% идут в дополнение к старым 20%), приведут к тому, что китайские товары наводнят другие рынки. Или к существенному сокращению производства. В 2024 экспорт Китая в США составил 525 миллиардов $.

Если говорить о сокращении производства - это не только снижение второй по величине экономики и, соответственно, крупного импортера, но и снижение спроса Китаем на энергоресурсы и сырьевые товары, необходимые для производства.

Пока остается наблюдать за стаей черных лебедей в небесах. Просчитать все это просто невозможно.

Весь новостной фон занят пошлинами Трампа. Читать российскую аналитику по данному вопросу больно.

Тот ли это Черный лебедь?

Глобальные рынки, начиная с облигационных и заканчивая сырьевыми, очень бурно отреагировали на пошлины. В основном вниз все отыграли. Но, на мой взгляд, это укладывается в общую волатильность. Рынки эмоционально отыграли негативный контекст, но не сами события, ведь событий еще не было.

О каких событиях речь?

- 1. Фактический рост инфляции.

- 2. Фактическое торможение экономики Китая и/или сильная девальвация юаня к доллару.

- 3. Фактические взаимные пошлины несогласных стран.

- Ну и самое главное, 4 - дисбаланс на рынке товаров и прежде всего ресурсов.

Именно дисбаланс я вижу в качестве основного риска и основного возможного Черного лебедя.

Трамп говорит о "пациенте" в лице экономики, мол, он выжил. Дело же в том, что выживание и борьба за жизнь еще не начинались. "Пациенту" вкололи яд, и лишь далее мы увидим его влияние.

"Новые пошлины Трампа в сочетании с мерами, введенными с начала года, могут привести к общему сокращению объемов мировой торговли товарами примерно на 1% в этом году"

© ВТО

Это, как мне кажется, очень оптимистичный прогноз. И надо понимать, что данный прогноз не учитывает ответных мер других стран, включая ЕС, Канаду, Китай и т.д.

Но, тем не менее, даже 1% в контексте глобальной экономики - это очень серьезно. Особенно если учитывать, что до этого глобальная экономика выраженная в ВВП росла.

Может не до конца понял полет мысли камрада, но я лично жду следствия, которое занимает почетное второе место в причинно-следственной связи.

Пошлины Трампа - это причина. Следствие - мы увидим позже.

В целом, мне думается, что Трамп правильную вещь сделал для США, как вы и говорите.

В теории, если получится вернуть/переманить бизнес в США, т.е. увеличить производство, т.е. увеличить доходы - это прибыль. Если у Маска при этом получится сильно сократить расходы бюджета, то 1+1 = профицитный бюджет и прежде него профицитное сальдо торгового баланса. И, если повезет, США в итоге не дефалтнут (так как на профиците смогут перейти к снижению долга).

Но, еще раз, США - крупнейшая экономика и крупнейший импортер/экспортер.

Пошлины кого-то вынудят сменить рынки (на китайский, например), других - обанкротят. Все это, кроме роста инфляции, т.е. удорожание товаров, вдарит по мировому работающему классу, т.е. по кошельками потребителей. А прибыль же потребители создают.

Эти размышления можно долго продолжать. Смысл же в том, что переезд иностранных компаний в США (а Трамп, если вы заметили, говорит про производство, то есть про заводы) и наращивание производства импорта потребует существенных затрат не только денег (инвестиций), но и времени. План Трампа нельзя за месяц претворить в жизнь - это долгоиграющая пластинка.

В моменте же, глобальная экономика столкнется с реальными последствиями экономического характера.

Китай вводит 34%-ые пошлины на весь импорт из США с 10 апреля. Также вводятся ограничения по поставке редкоземельных металлов в США.

Это первый серьезный ответ со стороны второй крупнейшей в мире экономики. В 2024 году США ввезли в Китай товаров на 163,6 миллиардов $.

Уже 4 апреля посыпались такие новости от западной прессы:

Из-за пошлин США экспорт ювелирных изделий из Индии может резко сократиться.

© Reuters

Последствием второго порядка, как не сложно догадаться, станет снижение спроса индийскими огранщиками на алмазы, что повлияет на стоимость драгоценных камней и, последствием третьего порядка, на прибыли крупнейших добытчиков - Алросы и DeBeers. Отрасль и так на циклическое дно пришла, DeBeers реогранизует бизнес, а Алросу спасает Гохран во главе с Минфином.

Цены на iPhone в США могут вырасти на 43% из-за введенных Трампом пошлин.

© Reuters

К этому вопросу можно было бы вернуться позже, но расплывусь мыслью по древу...

Apple потеряла более 320 миллиардов $ капитализации после объявления пошлин Трампом. Перед этим я писал, что:

"В 2022 году Баффет очень сильно сокрушался, что на хаях продал около 4% от своей (Berkshire) доли в Apple (см. 3 и 4 кварталы 2020).

Еще раз. Баффет, ученик Грэма, стоимостной инвестор, жалел о том, что продал 4% от доли Apple, называл это главной ошибкой за последние годы.

Ну а теперь посмотрите, что он делал с 4 квартала 2023.

Не иначе в светлое будущее идем, товарищи. Рынок точно будет выше! Твердо и четко"

Далее был такой пост:

"Что же касается Баффета, то он начал готовиться сильно раньше. Вот данные по покупке акций фондом.

На протяжении 9 кварталов идет чистая продажа акций из фонда, то есть больше продают, чем покупают.

Что говорит Баффет? Говорит, что они всегда находятся в поиске хороших идей, но сейчас таких они не видят.

До развязки осталось не так долго.

Знаете, у нас в России, в инвестиционной среде, подшучивают над Баффетом. Его имя даже стало своего рода ругательством, когда хотят высмеять фундаментальный анализ и фундаменталистов.

Что на это можно сказать? Эпитетов тут много: гордость, чванство, предубеждение, зазнайство, высокомерие, твердолобость, и т.д.

Что же касается Баффета, то он пережил если не все, то большинство кризисов, которые происходили на рынке США. Рынку США, вообще-то, примерно столько же лет, сколько Баффету, а Баффет инвестирует с 11 лет.

Сейчас мне искренне жаль, что люди не живут до 260 лет, несмотря на то, что в США нескольким таким "вампирам" выплачивались пособия. Потому что Баффет - старейший из всех ныне живущих инвесторов. И его не просто так прозвали "Оракулом из Омахи".

В общем, думаю, что генеральную линию я обозначил"

Теперь вернемся к ответным мерам Китая, а именно - к пошлине 34% на весь экспорт в США, а также к новым ограничениям на поставку редкоземов.

США критически зависят от импорта ряда ключевых металлов и материалов. По данным Геологической службы США, полностью импортируются:

- Галлий.

- Индий.

- Натуральный графит.

Импорт покрывает 100% потребностей производителей.

Зависимость от остальных товаров:

- Сурьма: 85%.

- Редкоземельные металлы (все): 80%.

- Цинк и олово: по 73%.

- Никель и алюминий: около 47–48%.

- Сталь: 13%.

Можно было бы говорить о том, что Канада возместит какую-то часть, но скорее всего Канада также введет ответные пошлины, что сделает стоимость сырья для производителей еще выше, что в свою очередь уйдет в инфляцию производителей.

Reuters, как мы видели выше, не учитывал этого, когда заявлял, что: "Цены на iPhone в США могут вырасти на 43% из-за введенных Трампом пошлин" Тут речь в основном про то, что Apple заказывает компоненты у предприятий, которые находятся за пределами США. Но у Apple есть и собственные потребности в сырье, необходимом для производства внутри США. То есть на деле последствия будут хуже.

Еще до введения пошлин Bloomberg писал, что "взаимные пошлины могут поднять средний уровень ставок на товары до самого высокого уровня с 1800-х годов":

Далее,

Европа готовится к наплыву китайских товаров после введения пошлин США.

© Financial Times

Что в целом ожидаемо.

Эту историю можно долго продолжать, но суть в том, что никто до конца сейчас не понимает последствий введенных пошлин. Очевидно, что мир столкнется со множеством проблем: завязанные на крупнейший потребительский рынок США компании-экспортеры будут вынуждены искать другие рынки сбыта, которые, скорее всего, окажутся менее платежеспособными, чем США, поэтому часть из них просто обанкротится; сломается множество логистических цепочек (что, кстати, было на первом президентстве Трампа, когда он развязал торговую войну с Китаем, которая по масштабу и рядом не стоит с новыми вводными), что, опять же, отразится на экспортерах и логистических компаниях; где-то начнется активное развитие импорта (импортозамещение), а где-то - бегство бизнеса поближе к кормушке; и т.д., и т.п.

Но надо понимать, что всего этого еще нет. Эти события еще не наступили.

Конечно, рынок наперед отыгрывает все плохое, как может согласно своему разумению, но тут вопрос в том, а что будет, когда все плохое действительно начнет происходить? Причем, оно не разово произойдет, а будет чередой событий, как эффект домино.

Если аналогия не совсем понятна, то я говорю о том, что есть два типа событий - быстрое с "немедленным" результатом, и растянутое во времени. И если так смотреть, то новостной фон долгое время будет покрыт мраком.

На пошлины бурно отреагировали все рынки, включая нефть:

Но вот вопрос, что будет, если производство в Китае начнет сокращаться, а значит - будет сокращаться импорт энергоресурсов, то есть прежде всего нефти.

Оставляю пространство для полета фантазии.

Немного про российский рынок

В целом ситуация не меняется. В России своих проблем хватает, о чем прежде писал - рост налогов, снижение прибылей компаний, рост расходов в связи с ростом долговой нагрузки и суммы платежей по долгам.

Инфляция в годовом выражении, при этом, не снижается.

Все также идем темпами выше 10% год к году. Крепкий рубль еще должен успеть отразиться в ценах на импорт, до того, как пошлины начнут реально влиять (хотя международный бизнес, скорее всего, уже сейчас начнет стелить соломку и искать альтернативы).

Теперь бонусом получаем неопределенность с экспортом энергоресурсов, их стоимостью в долларах и, конечно, в рублях, после укрепления последнего.

В итоге получили самую продолжительную коррекцию за всю историю нашего рынка:

12 дней ежедневного снижения (простите за тавтологию).

Коррекция составила уже почти 60% от новой волны роста или 17,5% от локального максимума.

И, думаю, что как минимум до 2635 пунктов по индексу Мосбиржи мы должны дойти. Хотя предсказывать сейчас где будет дно, не имея всех карт на руках - занятие неблагодарное.

Глобально у меня был такой взгляд:

В принципе, пока не уйдем ниже 2480 пунктов - сценарий сохраняется. Но на фоне пошлин, честно говоря, я уже не так уверен в этом сценарии. Но время покажет, будем посмотреть.

В завершение коротко отмечу, что я как и прежде сфокусирован на рынке облигаций - можно взять хорошие доходности на длинный срок, - и все также докупаю только качественные растущие бизнесы. Время остальных, особенно тех, которые активно выкупали на факте не снижения ставки ЦБ, пока еще не пришло.

Ну и добавлю, что прежде мы имели дело в основном с волатильностью, а волатильность - это прежде всего эмоциональность. Сейчас рынок уже начнет отыгрывать конкретные события и последствия. Так что все самое интересное, и реальные возможности - впереди.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.