Экспериментирую с микрофинансовыми компаниями: МФК Лайм-Займ выходит с облигациями серии 001Р-04 на 400 млн руб. сроком 3 года с колл-опционом через 2 года, амортизацией и фиксированным ежемесячным купоном. Старт размещения 4 апреля, для квалинвесторов. Знакомство с отчетностью и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: МФК Лайм-Займ

Микрофинансовая компания, на рынке с 2013 года, получила лицензию МФК в 2017 году, приобрела МКК Онлайнер и МКК Профин, коллекторов ПКО Интел Коллект в 2023 году. Консолидированная отчетность за 2023 год включает 8 компаний: 3 российские, 2 из Вьетнама, кипрский холдинг, 2 компании из Казахстана. Бенефициарные владельцы: Алексей Нефедов с долей 81,8%, Станислав Сергушкин с долей 14,9% и Инна Шилинг с долей 3,3%.

Немного грустно без консолидированной отчетности за 2024 год: структура расширилась, любопытно оценить общий результат с учетом зарубежных дочек. Пробегусь по отчетности РСБУ за 2024 год в сравнении с 2023 годом и рейтингового отчета Эксперт РА:

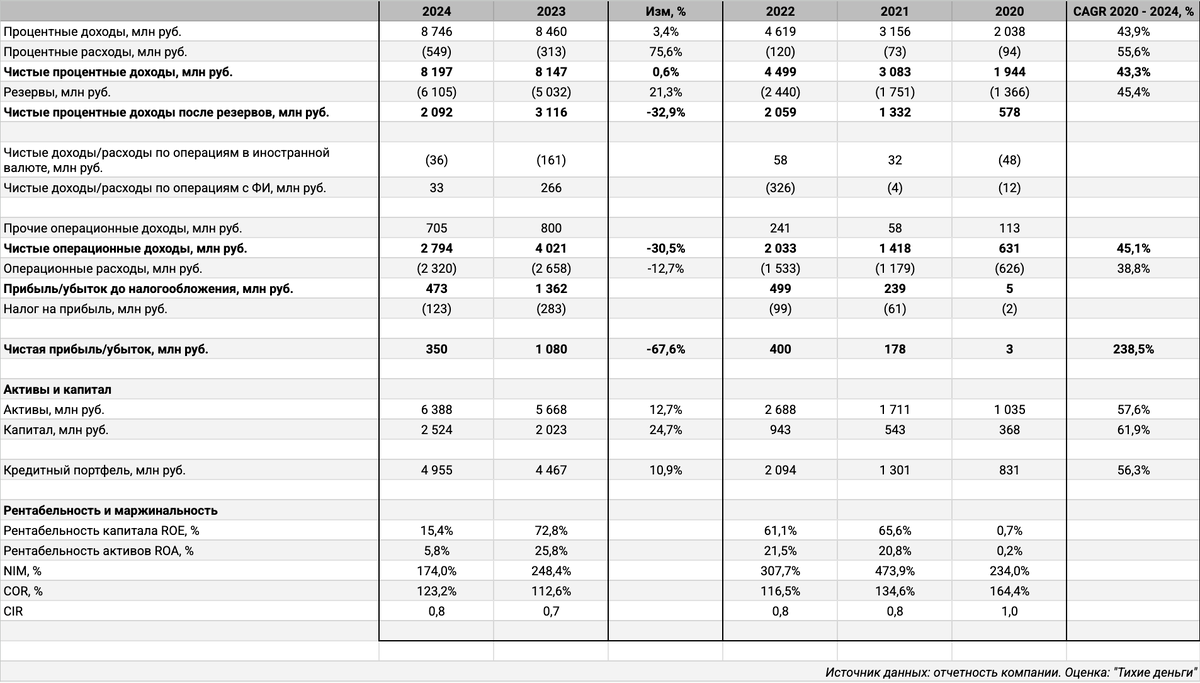

- Динамика процентных расходов опережает процентные доходы: +75,6% в сравнении с +3,4%. Логичная история с учетом ставок по микрокредитам относительно уровней рыночного фондировния. Это слабо повлияло на чистые процентные доходы: +0,6%.

- Выросло на 21,3% резервирование, что привело к снижению чистых процентных доходов на 32,9%. Невозвраты влияют на результат больше роста ставок.

- Сократились на 12,7% операционные расходы. Любопытно взглянуть на аналогичный показатель из консолидированной отчетности.

- Снизилась в 3,1 раза чистая прибыль.

- Сократилась с 25,8% до 5,8% рентабельность активов при росте кредитного портфеля на 10,9%. Снижается чистая процентная маржа, NIM, растет стоимость риска, COR.

- Предполагаю, что вызовом в 2025 году станет динамика неплатежей.

Кредитные рейтинги: ruBB+ от Эксперт РА со стабильным прогнозом.

Облигации на МосБирже: МФК Лайм-Займ

На бирже торгуется 3 выпуска на 1,2 млрд руб.: 2 классических с фиксированными купонами и амортизацией + ЛаймЗайм04 со ступенчатым купоном и амортизацией.

Максимум выплат от погашений и амортизаций приходится на 2026 год: 700 млн руб. Новый выпуск переносит часть платежей на 2028 год.

Оценка выпуска: МФК Лайм-Займ

Средний спред по облигациям компании: 1340 бп по итогам торгов 2 апреля и 1445 бп за 6 месяцев, на уровне рейтинговой группы BB+. Более консервативная оценка: 1520 бп без учета старого короткого ЛаймЗайм02.

Выбрал бумаги эмитентов с близкими рейтингами:

- АйДи Коллект, ruBB+ от Эксперт РА, коллекторы, немного другая история.

- МигКредит, ruBB от Эксперт РА.

- ВЭББАНКИР, ruBB от Эксперт РА.

- CarMoney, ruBB от Эксперт РА.

- Джой Мани, ruBB- от Эксперт РА.

- Мани Капитал, ruBB- от Эксперт РА.

- MoneyMen, ruBBB- от Эксперт РА.

МФК Лайм-Займ торгуется на уровне ВЭББАНКИРАс рейтингом на 1 ступень ниже. Спред ведут себя неидеально для низких рейтингов: не всегда коррелируют с рейтингом. Оценка через кривую выбранных эмитентов: 1280 бп.

Итоги

Компания начинает размещать облигации 001Р-04 для квалинвесторов объемом на 400 млн руб. сроком 3 года с колл-опционом через 2 года, амортизацией и ежемесячным фиксированным купоном 4 апреля. Информация по данным bonds.finam.ru.

Значение купона: 27,5% годовых, что соответствует доходности к погашению 31,25% годовых, дюрации 1,6 лет и спреду 1406 бп к кривой ОФЗ. Спред к дате колл-опциона: 1363 бп. Немного шире оценки по рейтинговой группе BB+, уже консервативной оценки 1520 бп по старым выпускам, шире оценки 1280 бп через кривую конкурентов. Смазывает картину колл-опцион. Выглядит нормой разброс спредов 100-200 бп по низкорейтинговым выпускам, остается сентимент.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: