Главное

• ЕС сравнительно более уязвим к повышению пошлин. Чтобы компенсировать выпадение экспортных доходов, Евросоюзу придется стимулировать экономику, что будет способствовать ускорению инфляции.

• Европейский центральный банк, вероятно, будет вынужден довольно резко повысить ключевую ставку в 2025 г. По нашим оценкам, это должно будет привести к укреплению евро к доллару примерно до уровня $1,15.

• В 2026 г. по мере нормализации инфляции и ставок курс евро к доллару начнет возвращаться к уровню $1,05–1,1.

• У Китая есть возможность масштабировать схемы обхода пошлин через третьи страны, поэтому ждем, что влияние новой тарифной политики США на Китай будет ограниченным.

В деталях

Пошлины для «друзей и врагов»

2 апреля президент США Дональд Трамп объявил о введении «ответных» пошлин на товары крупнейших торговых партнеров в размере 20–35%. Продукция из Китая теперь будет облагаться дополнительными 34%. ЕС должен будет платить 20%, Япония — 24%, прочие страны — 10%. Мексика и Канада формально тоже попали под повышение пошлин, но фактически от них освобождены из-за достигнутого ранее торгового соглашения. В целом пошлины должны вырасти на 16 процентных пунктов (п.п.), до 23%.

Помимо общего повышения, вводятся пошлины в размере 25% на автомобили. В будущем также могут быть введены дополнительные сборы на машиностроительный и металлургический импорт, отдельные виды химической продукции, которые в наибольшей степени должны затронуть ЕС и Китай.

Решение обосновывалось тем, что в других странах действуют существенные торговые ограничения для американского экспорта — как пошлины, так и административные барьеры, в том числе специальные налоги, экологические требования и т.д.

Ожидается ответное повышение пошлин со стороны развитых стран, Китая.

Полагаем, тарифные войны запустят новую волну инфляции. Центральные банки будут вынуждены реагировать на рост цен повышением ставок. В ближайшие 6–12 месяцев возможно снижение фондовых рынков вслед за ростом доходностей, повышение волатильности курсов.

Как тарифная политика Трампа может отразиться на экономике и курсе валют США, ЕС и Китая

США

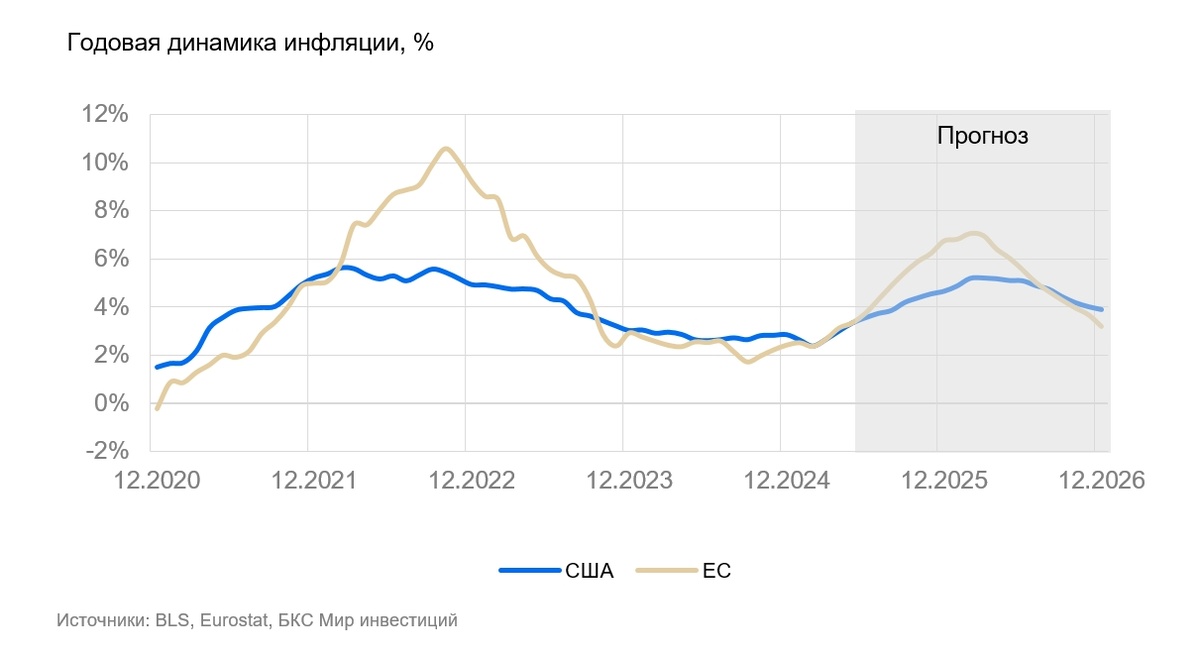

- Дополнительный вклад пошлин в рост цен можно оценить в 2–2,5 п.п. В IV квартале 2025 г.–I квартале 2026 г. годовая инфляция может разогнаться до 4,5–5%.

- На этом фоне можно ждать, что ФРС перестанет ослаблять денежно-кредитную политику. В результате ключевая ставка будет оставаться на уровне 4,25–4,5% до 2026 г., при этом реальная ставка будет в диапазоне -1–0%. Полагаем, что из-за возможного замедления экономической активности дополнительного ужесточения политики может и не потребоваться.

- Реальный рост ВВП замедлится с 2,8% в 2024 г. до 0,5–2% в 2026 г., когда эффект от пошлин полностью наберет силу. Повышение номинальных ставок на фоне более высоких цен должно привести к увеличению сберегательной активности, с одной стороны. Ответные пошлины ЕС на США — к снижению темпов роста экспорта, с другой. В США замедление экономики, по нашим прогнозам, должно быть менее выраженным, чем в ЕС.

ЕС

Из-за повышения пошлин США экспорт, вероятнее всего, будет сокращаться, а деловая активность в промышленности — замедляться. Поддержание экономики потребует стимулирования внутреннего спроса, в том числе за счет увеличения расходов на оборону, объявленных ранее.

- Прямой эффект от пошлин и ожидающихся контрпошлин на инфляцию можно оценить в 1–1,5 п.п. Дополнительный эффект от монетарного стимулирования — в 2–4%. В IV квартале 2025 г.–I квартале 2026 г. годовая инфляция, по нашим прогнозам, должна достигнуть 6–8%.

- В этих условиях ЕЦБ должен повысить ставку с текущих 2,5% до 3–4% до 2026 г. При этом реальная ставка, по нашим оценкам, будет в диапазоне между -5 и -3%. Напомним, в предыдущий раз ЕЦБ держал реальную ставку на таком уровне в период пандемии.

- Реальный рост ВВП еврозоны замедлится с 0,8% в среднем в 2024 г. до -1–0% в 2026 г., когда эффект от повышения пошлин полностью наберет силу.

Китай

Ожидаем, что экономика Китая будет затронута повышением пошлин сравнительно слабо. На экспорт в США приходится 15% прямых поставок Китая. К этой цифре можно добавить еще 5–8 п.п. поставок через Мексику и другие страны. Полагаем, часть прямого экспорта будет перенаправлена через Мексику, освобожденную от повышения пошлин, часть — в развивающиеся страны.

- Замедление экономики из-за пошлин можно оценить в менее чем 0,5% ВВП.

- Ускорение инфляции за счет выравнивания экспортного паритета — в 0,5 п.п.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.