Все не отпускают математические делишки. Шел сегодня под мерзким, режущим дождем и как осенило: «Да еклмн, досрочки же по-любому меняют ставку по кредиту».

Отогрелся чаем и как давай считать. Результат увидите ниже.

Для начала вспомним. Итак, есть срок кредита по договору, а есть срок погашения. В ипотечной практике России это два разных числа. Есть еще ставка по договору и полная стоимость кредита. Они обе указываются в документе, где заемщик ставит подпись. 353-ФЗ one love.

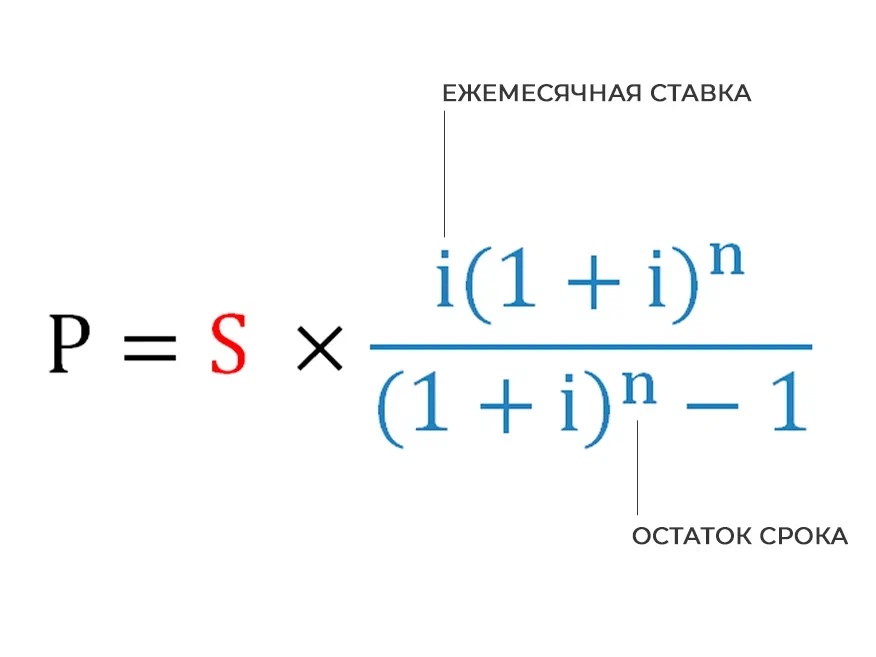

Так и что, когда мы вносим досрочные платежи, то мы влияем на переменные в формуле:

По умолчанию у нас платежи аннуитетные. Значит, значение всегда постоянное, кроме последнего месяца. Выходит, что каждый раз у нас пересчитывается остаток суммы, платеж, доля долга, количество процентов. Все впихивается в договор многообещающей табличкой. И как бы это тоже требование по закону.

Так и чего. Досрочки же по факту нарушают начальный график платежей. Быстрее уменьшается долг и проценты. А значит, меняется и реальная ставка. Давайте-ка ее и найдем.

Рассмотрим как раз на моем же кредите.

Берем и считаем

Итак, начнем сначала с расчета переплаты по кредиту. Это сумма ежемесячных платежей минус тело долга. В исходном случае моего кредита значение было бы таким:

Исходная ставка равна 9.4%.

Сейчас же у нас другое значение переплаты из-за досрочек:

И вот нам как-то надо из всего этого вытащить реальную ставку по кредиту. Плюс у меня и срок, и платеж постоянно менялись.

Делаем вот как. В формуле переплаты выразим ежемесячный платеж как произведение коэффициента аннуитета и суммы долга.

Считаем и сразу распишем чему равно K.

Что здесь произошло вообще. Мы нашли тот коэффициент аннуитета (K), при котором значение переплаты совпадало бы с текущей, а не изначальной.

Если попроще: какая была бы ставка кредита на старте с реальной переплатой.

Так-с. Давайте вытаскивать ставку. У нас в дроби классический бином Ньютона. Начнем с числителя:

Многочлен с 241-ой степенью. Что может быть проще. Шучу.

В учебниках по экономике для расчета кредитной ставки используют численные методы, подбор, способ иттераций и прочие сложные штуки.

Если по эмпирике, то можно вывести формулу для расчета ставки по финальным платежам. Тогда показатель степени не будет мешать. Одно из таких рукописных выводов публиковал в посте недавно. Только тут не наш случай.

Наша задача сводится вот к чему:

Надо подобрать такую ежемесячную ставку (i), при котором сравняются правые и левые части. Желательно с высокой точностью. Нам известно: ставка по-любому меньше исходной (9.4%), положительная (логично) и может принимать только одно значение (ОДЗ, функция и все такое).

Врываемся с ноги в Excel и создаем табличку:

Ставка берется с шагом в полпроцента, n у нас постоянное. Мы сравниваем получившийся коэффициент аннуитета с ориентиром. Совпадение выражаем в процентах.

Глянем по графику:

И уточним значение в таблице:

То есть, если сейчас перестану гасить досрочно, то моя реальная ставка уже составляет 4.22% в расчете на итоговую переплату. Только я не перестану. Досрочные погашения срезали ее на 5.18%. Что важно: начисление процентов все равно происходит по начальной ставке в 9.4%.

А зачем так заморачиваться?

Если посидеть да посчитать свою реальную ставку по ипотеке, то уже попроще подходить к личному финансовому планированию: от тех же досрочных платежей до стратегии к накоплению или сбережениям.

Да и думаю, вы сами сможете в комментариях предложить прикладные варианты использования.

В тему:

Да пребудет с вами вычет!