С 1 октября при получении кредита страховка должна быть оформлена в строгом формате и иметь минимальный набор рисков и исключений

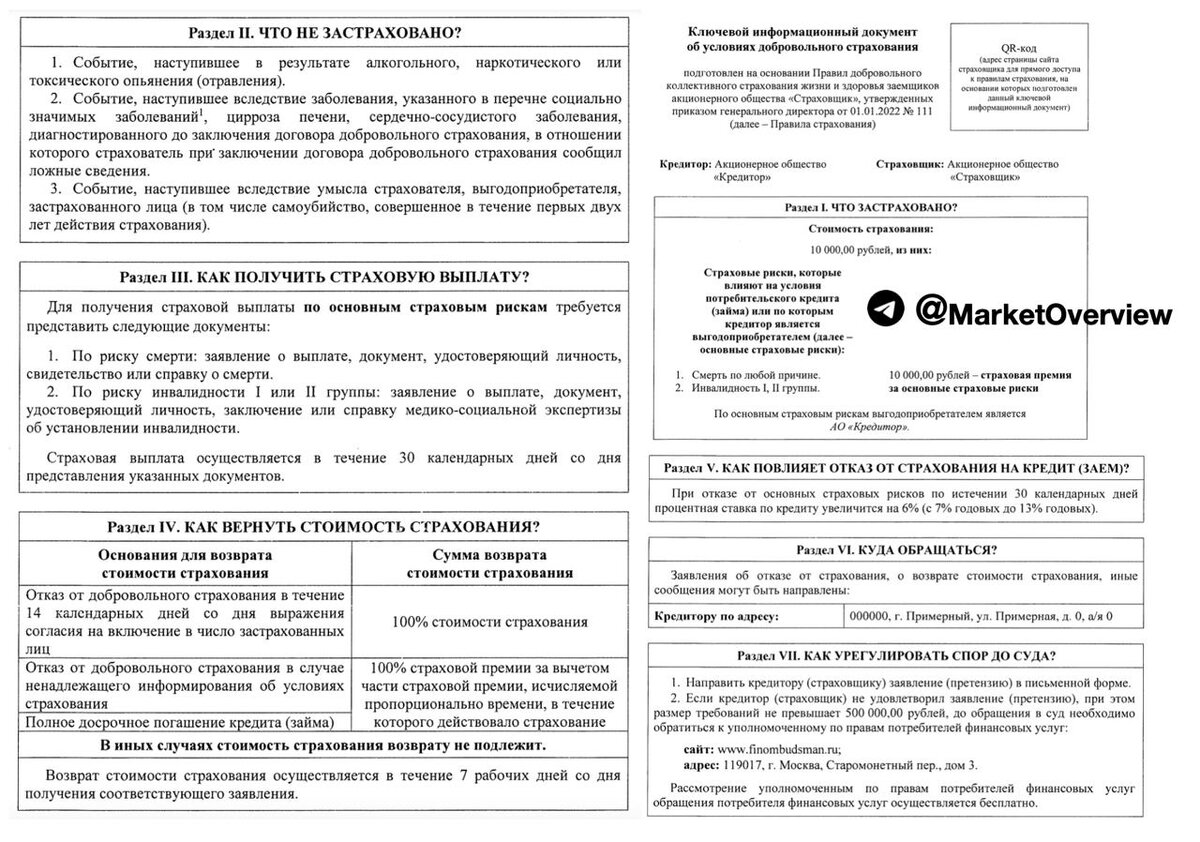

С октября вводятся новые минимальные требования для страховок по кредитам, в частности клиент должен получить информацию в доступной форме - в ключевом информационном документе (КИД - пример на фото). КИД выглядит как таблица с ответами на основные вопросы по договору:

- Что застраховано

- Что не застраховано

- Как получить страховую выплату

- Как вернуть страховую премию

- Как повлияет отказ от страхования на кредит

- Куда обращаться

- Как урегулировать спор до суда

▪️Новое Указание закрепляет право отказаться от дополнительных рисков как в течение «периода охлаждания» (14 календарных дней) с полным возвратом премии, так и после - с возвратом пропорционально неиспользованному периоду, если его неполно и недостоверно проконсултировали при получении кредита - в срок 7 рабочих дней

▪️Максимальный срок выплаты по страховому событию с момента предоставления полного пакета документов и заявления - 30 календарных дней

Больше никаких «сложных» случаев и увеличенных в связи с эти периодов выплат.

▪️С октября в страховых договорах должен присутствовать минимальный набор рисков, по которым производятся страховые выплаты: уход из жизни, инвалидность I и II группы по несчастному случаю и по болезни. При этом страховщик может включить дополнительные риски, хотя маловероятно, что аффилированные с банком страховые компании будут добавлять расходы по полису.

▪️Размер страховой суммы должен быть равен размеру основного долга по кредиту.

▪️Размер страховки может быть увеличен только в случаях, когда у застрахованного имеется заболевание из перечня социально значимых, цирроз печени, сердечно-сосудистые заболевания.

▪️ЦБ ограничит страховые компании в списке исключениях - основанием для невыплаты являются только события, прямо произошедшие из-за алкогольного, наркотического, токсичного опьянения.

🔻С 1 апреля 2023 года после полного досрочного погашения кредита клиент сможет возвращать часть страховой премии по договорам, в которых прописаны только дополнительные риски - в срок 7 рабочих дней. Вместе с основной страховкой к кредиту банковские менеджеры зачастую «вшивают» дополнительные программы страхования.

Страховые компании и банки через ВСС и АБР уже пожаловались, что не успевают внедрить в ПО новые требования, и просят не наказывать за нарушения. Участники рынка ссылаются, что приказ в Минюсте был зарегистрирован только 22 сентября, поэтому просят об отсрочке запуска на 1 октября 2023, хотя обсуждения были запущены еще год назад! Чтобы ВСС и АБР больше не жаловались, хотели бы предупредить о том, что нужно готовится к следующим нововведениям - с 1 марта 2023 года при получении кредита клиент сможет самостоятельно оформлять страховку в любой разрешенной страховой компании, которая имеет рейтинг одного из 4 агентств. Банки не вправе препятствовать клиентам и должны снижать ставку, как бы они делали, если страховка была оформлена в их партнерской СК.