Потребительский кредит и кредитная карта - принципиально разные продукты. С кредитом всё более-менее понятно: есть график, есть срок кредита и размер ежемесячных платежей. Платишь потихоньку и не напрягаешься.

С кредиткой - иначе. Там есть льготный период, и он бывает двух видов: честный и нечестный. Если вы не хотите платить проценты, нужно знать, как вносить ежемесячные платежи: когда и в каком размере.

Ранее я писала, что на минимальный платеж ориентироваться нельзя. Минимальный - он может быть настолько мал, что не покроет даже начисленных процентов. А мы же их совсем не хотим платить, если вы помните.

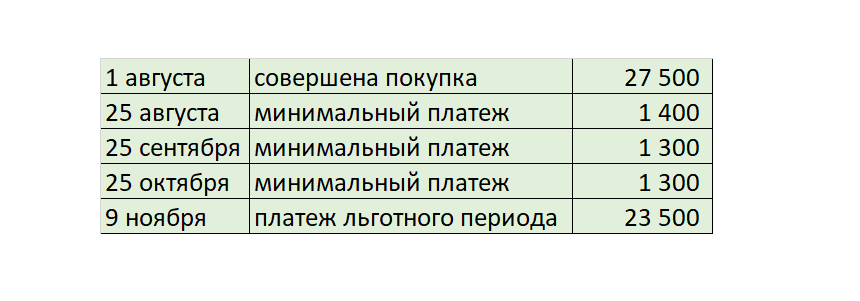

Но в то же время многое зависит от вида и длительности льготного периода вашей карты. К примеру, у Альфа банка так называемый "нечестный" грейс - 100 или даже 365 дней. В личном кабинете банка будет обозначена дата его окончания - это срок, к которому нужно будет вернуть всю сумму. Но в течение этого времени необходимо ежемесячно вносить минимальный платеж. Это будет выглядеть примерно так:

Минимальный платеж - это обязательное условие беспроцентного периода, если его не внести - банк начислит проценты.

В принципе, условия довольно понятны и просты к выполнению: каждый месяц вносишь минимальный платеж, а в конце возвращаешь оставшийся долг. Это у карточек с "нечестным" грейсом.

А вот у "честных" платежи устроены немного иначе. И там минимальный платеж выполняет довольно-таки коварную функцию: запутать заёмщика.

Допустим, вы также совершили покупки 1 августа на 27500. Льготный период - 50 дней, значит вернуть долг нужно будет 19 сентября. Выписка по карте придет вам 1 сентября, и в ней будет обозначен минимальный платеж: от 800 до 1600 рублей. И вот здесь многие, очень многие заёмщики совершают одну и ту же ошибку:

Они вносят минимальный платёж и думают, будто этого достаточно.

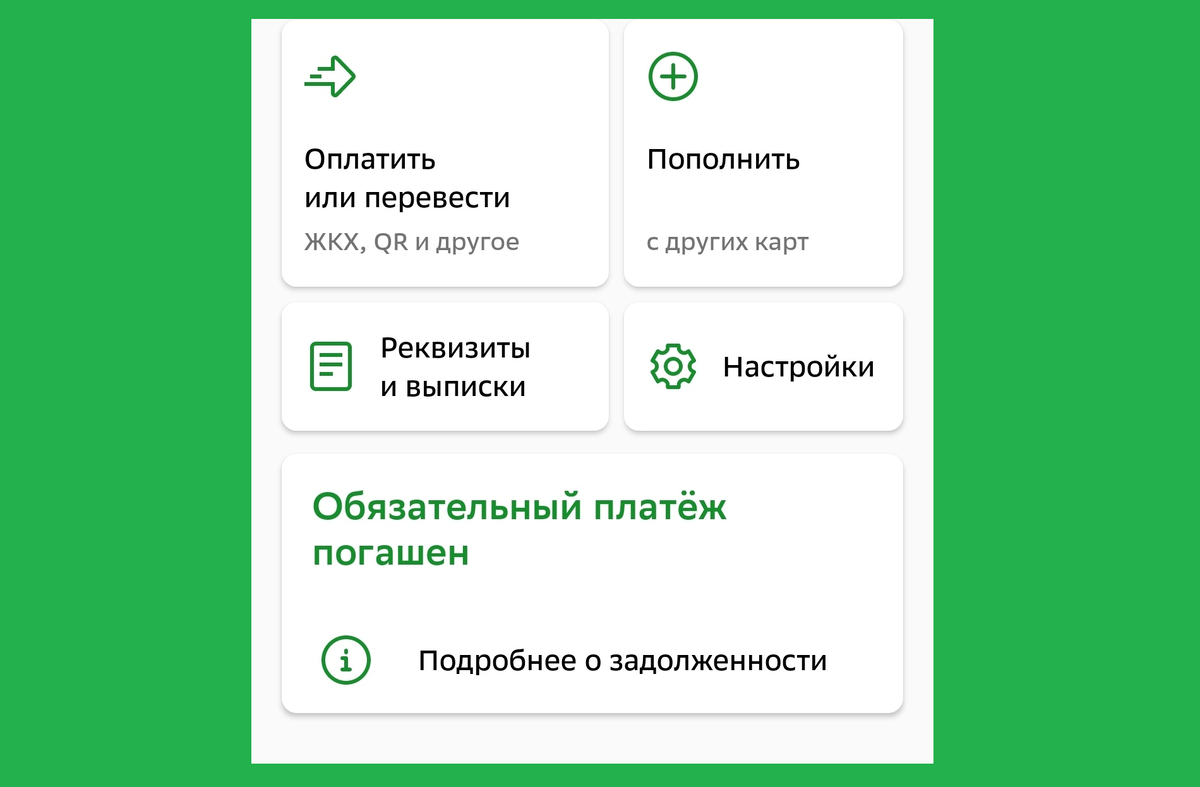

А в личном кабинете после этого на самом видном месте красуется надпись: "обязательный платёж погашен". У банка нет к вам претензий, его всё устраивает, ведь обязательную часть вы выполнили. Правда, после 19 сентября вы обнаружите, что на карте прибавилась сумма задолженности: это начисленные проценты, ведь условия льготного периода не выполнены. Но банк не старался об этом вас предупредить, это не его дело, может вы сами так решили - проценты платить.

А всего-то нужно было оплатить всю задолженность льготного периода. А не минимальный платеж. Минимальный платеж - вообще не показатель ничего, на него даже смотреть не нужно. Мало ли что там банк насчитал - платить нужно сумму по выписке. Как и где её смотреть, я описывала в статьях на примере Сбербанка и Тиньков.

Зная эти несложные правила, можно пользоваться кредитной картой, не переплачивая огромных процентов и не загонять себя в кабалу.

А если так хочется погашать задолженность по 300-500 рублей в месяц, то следует воспользоваться специальной схемой, которая поможет держаться в грейсе:

Финансового здоровья всем! И мира.