Покупатель смотрит на свежие ценники по недвижимости и ему становится грустно. Действительно, «синдром упущенной прибыли» - страшная вещь. «Ах, если бы я купил этот дом в 2016, 2018, 2020…, сколько бы денег выиграл!».

Но в действительности, все совсем не так печально, стоит лишь а) взять более широкий период для сравнения; б) напомнить себе про Ее Величество Инфляцию.

А ведь часто забывают. Этой темы я уже неоднократно касался, но количество людей смешивающих реальные и номинальные цены и правда не убывает.

Все воспринимают инфляцию как рост цен, но точнее ее можно охарактеризовать как снижение покупательской способности национальной валюты (т.е. не «все подорожало», а «рубль подешевел»). В конце концов, растут не только цены на продукты, но и номинальные доходы, в том числе зарплаты, причем темпы роста последних ничуть не ниже (хотя всегда находятся такие, кто с пеной у рта отрицает очевидное).

Например, если ценники на недвижимость выросли за год на 10%, а средние доходы россиян за тот же период выросли в номинале на те же 10%, то вообще-то говоря, недвижимость не выросла в цене, да и доходы не выросли – просто рубль соответственно обесценился.

В 2020-21, накаченные дешевой ипотекой, номинальные цены на недвижимость, впрочем, существенно переиграли товарную инфляцию, но все забыли, что перед этим более десяти лет тренд был противоположным (товарная инфляция превышала темпы роста на жилье) из-за чего реальные цены к 2018-2019 годах опустились до минимума.

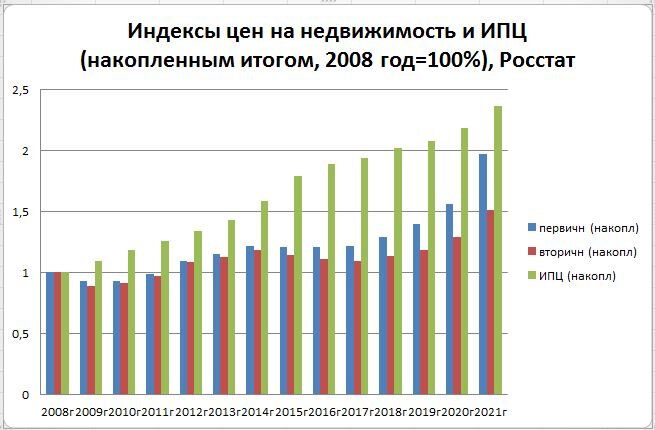

Лучше посмотрим, как это выглядит на диаграммах.

С 2008 года (год максимального ценового пузыря в недвижимости) накопленный ипц составляется 2,36, во столько раз выросли цены на товары и услуги. Накопленный индекс во вторичке за то же время – 1,51, в первичке – 1,97. То есть цены на недвижимость росли заметно медленнее, даже с учетом недавнего взлета.

Отдельно стоит отметить опережающую динамику в первичке. Это не рост цены недвижимости – это последствия смены схемы финансирования стройки! Как известно, котлованная схема покупок (которая доминировала до 2018 года), когда покупатели брали недострой с дисконтом, и за счет этих денег застройщик реализовывал проекты, сменилась на схему с «эскроу-счетами», когда дисконты канули в прошлое, а основным кредитором стал банк. Вот это исчезновение дисконтов и выглядит как рост цен.

Поэтому именно динамика во вторичке (а не первичке) более адекватно показывает ситуацию с ценами.

Если говорить по реальные цены во вторичке то уже с учетом инфляции 2022 года они вернулись на уровень 2017-2018 годов!!! До всех ипотечных накачек! В это сложно поверить, но это так. Первичка же остановилась на уровне 80% от цен 2008 года, и примерно на уровне спокойных 2011-2013, но повторимся, лишь из-за того, что власти уничтожили котлованную схему покупок – сейчас покупая недостройки уже ничего не выиграешь.

Но просто напомню, что средняя ипотечная ставка в 2012 году составляла 12,2%, в 2018 году – 9,57%, а в 2022 году – 7,26%. Про 2008 год молчу. То есть имеем, что реальные цены боле-менее стабильны, но для этого приходится постоянно улучшать условия кредитования. Это говорит о том, что без всяких искусственных стимуляций реальные цены были бы еще ниже. Это уже настолько очевидно, что почти банальность.

/////////

Недвиномика - группа ВК