Все люди в мире вроде и зарабатывают, но вот порой имеют огромные проблемы с нехваткой денег. Основная причина - не умеют управлять своими финансами, отсюда и банкротство, бедность.

Да, существуют формулы бедности, так легко понять кем вы являетесь: банкрот, бедный или разумный человек (с деньгами).

Формула банкротства:

Доходы - расходы = долги

То есть при заработке и тратах, вам не хватает своих денег и вы пользуетесь заемными средствами ежемесячно. Это стадия банкротства. Рано или поздно, вы будете банкротом.

Это стадия самая плохая. Нужно срочно выбираться из неё.

Вам нужно меньше тратить и больше зарабатывать. Нужно избавиться от долгов.

Устройтесь на другую работу, новую, вторую. Пройдите курсы, обучение - повысьте навыки, смените сферу деятельности.

Формула бедности 1:

Доходы - расходы = 0

Это жизнь под названием "от зарплаты до зарплаты".

Когда вы тратите весь свой доход полностью, но не занимаете денег.

Вам придётся вечно работать, чтобы себя кормить, т.к. нет накоплений, нет капитала, которые бы вас кормили.

Так живут даже некоторые богатые, но финансово не грамотные люди. Например, актёры, певцы.

Кто-то заработал 1 млн.руб. в месяц и всё потратил, ничего не осталось.

Живя по такой принципу годами, рано или поздно можно скатиться в бедность, нищету.

Формула бедности 2:

Доходы - расходы = накопления - траты = 0

Человек меньше тратит, чем зарабатывает, копит.

Здесь история про накопления, краткосрочные: на телефон, на отпуск, на машину.

Эти накопления человек тратит под 0, при достижении цели.

Это плохо, т.к. снова человек остаётся без денег при покупке своей цели.

Кто-то умеет копить, но потом эти деньги тратит под 0, это тоже плохо.

Копит на гаджеты, машину, на первоначальный взнос по ипотеке - накопив, тратит под 0 свои сбережения. Что приводит снова к обнулению, к бедности. Т.к. лишних, свободных денег нет, нет капитала, нет сбережений.

Проблема в том, на что тратит накопленные деньги человек? На пассивы. А надо на активы.

Круто, когда человек копит на бизнес - открывает его и получает дополнительные деньги. Вот это хорошее вложение накопленных средств.

Или можно накопить денег и потратить на недорогую недвижимость: машиноместо, гараж - купить их и сдавать в аренду. Получать ежемесячно доход.

Вклад - это сохранение денег, а не умножение. Он не подходит для построения капитала.

Т.к. обычно по вкладам - 10%, а это примерно уровень инфляции. Что потеряли за 1 год, то и восстановили. Дохода по сути 0.

Про машины. Почему своя машина - это пассив?

Если вы просто ездите на ней на работу и с работы, то это расходы. Когда машина стоит 8-12 часов в день и ждет вас на парковке, то это пассив.

А если Вы работаете на машине постоянно, машина - это часть вашей работы, например, вы агент по недвижимости, водитель такси, то это капитал. Ведь без машины вы не сможете зарабатывать на этой работе.

Вашу машину можно сдать в аренду и получать деньги, это актив.

Если машина вас кормит, она актив, в такую вещь стоит вкладываться.

Про квартиры. Почему своя квартира - это пассив?

Капитал и активы - вас кормят. А пассивы - нет.

Квартира, в которой вы живёте - вас не кормит. Такая квартира - это пассив, ведь вы платите за неё ипотеку, коммуналку. Вкладываете в неё, значит это минус, это расходы, она съедает ваши доходы.

Квартиру, которую вы сдаёте в аренду - вас кормит. Это часть работающего капитала.

Поэтому надо понимать, что своя квартира, в которой вы живёте - это расходы. И нельзя её считать капиталом.

Капиталом она может стать тогда, когда вы её продадите и получите больше денег, чем вложили в неё. Грубо говоря, квартира в которой вы живёте - это отложенный, "замороженный" актив.

Так как же тогда должно быть?

Формула богатства:

Доходы - расходы = накопления × % = постоянно растущий капитал.

Это возможно делать даже с простой зп.

Здесь важно работать над увеличением доходов и не превышать свои расходы, а также постоянно искать где и как умножить свои накопления. Так с годами, опытом, знаниями можно сколотить весомый капитал.

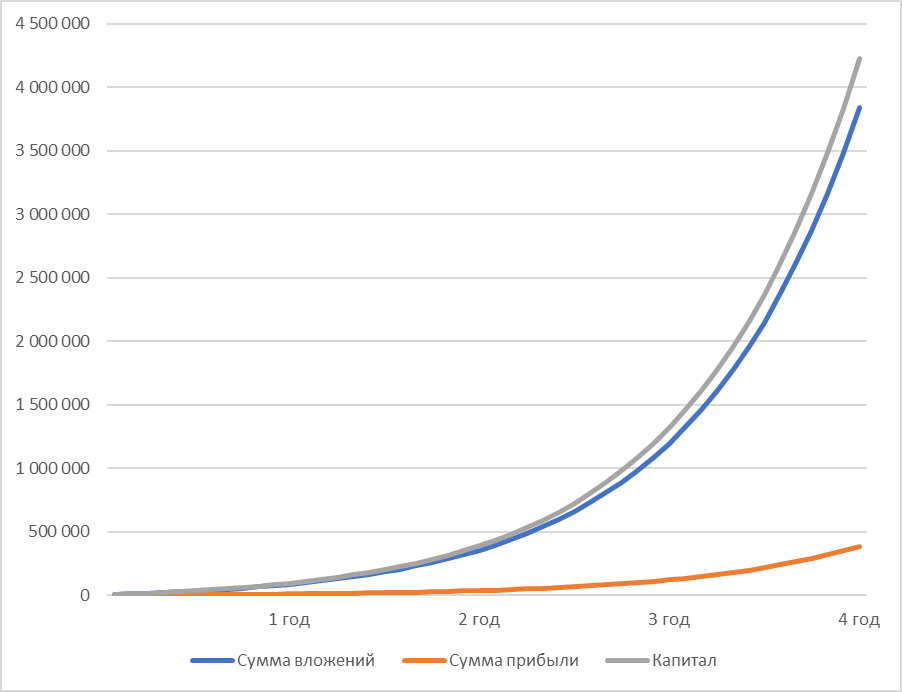

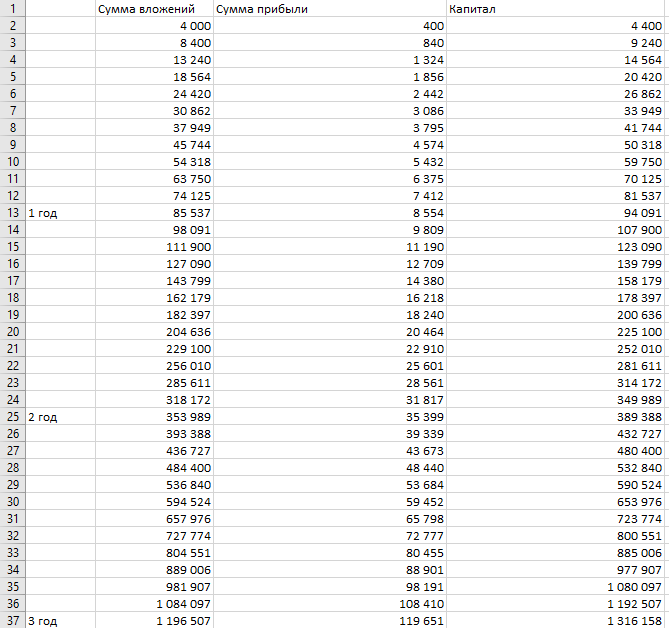

Условия на графике:

Начинаем копить с 4 тыс. руб., добавляем в месяц по 4 тыс.руб.

Ежемесячная доходность 10%.

Так результат будет виден уже на конец 2 года. Самое сложное - это первые 2 года, результат будет очень маленький, люди обычно бросают в это время, т.к. нет мотивации. Но важно продолжить работать, копить, умножать - тогда вы увидите свои плоды.

Ежемесячная доходность 10%:

1. Можно хоть продавать вещи, книги и т.п. Купил 2 книги за 1000 руб., продал их за 1100 руб. Вот вам 10%. В месяц можно легко получить.

2. Инвестиции. Фондовый рынок. Можно дробить: 2 разных акции по 5%. Так проще и легче.

Например, акции компании ТМК стоят 75 руб., продал их за 79 руб. получил 5%. Вырасти акция на 5% может даже за 1 день. Нужно изучать тех.анализ, графики, новости.

А для плана вам достаточно сделать 10% в месяц.

С чего надо начинать?

Контролировать свои расходы.

Это 1 стадия управления своими финансами.

Вы должны научиться тратить меньше, чем зарабатываете.

Если не получается тратить меньше, значит надо больше зарабатывать. Ищите новую работу, вторую работу, подработку, откройте свой мини-бизнес, смените сферу, пройдите обучение/курсы.

2 стадия: увеличивать свой доход.

Инфляция растёт каждый год, а это значит - что вы должны с каждым годом больше зарабатывать, хотя бы на уровень инфляции. То есть каждый год на 10% больше.

Нельзя зарабатывать 30 тыс.руб. в течении 10 лет. Т.к. 30 тыс.руб. в 1 год и через 10 лет - суммы разные, из-за инфляции. Так вы начиная с 30 тыс.руб., должны каждый год повышать свой заработок на 10%.

1 год: 30 тыс.руб./мес. 2 год: 33 тыс.руб./мес.

3 год: 36 тыс.руб./мес. 4 год: 40 тыс.руб./мес. и т.д.

10 год: 60 тыс.руб./мес.

3 стадия: управление инвестициями.

Всё зависит от того, какой суммой накопления вы обладаете.

Сюда входит: свой бизнес, вложение в чужой бизнес, инвестиции (фондовый, валютный рынок и др.), криптовалюта.

Надо изучать плюсы и минусы. Тема интересная, обширная.

Порой бывает выгоднее краткосрочно вложить в акции под какую-то новость, отчёт.

Осознав принципы управления деньгами, с годами можно стать очень обеспеченным человеком. Главное желание изменить свою жизнь к лучшему, терпение, работоспособность и чуток раскинуть мозгами))

#жизнь #люди #общество #бедность #как выбраться из бедности #богатство