Закрываем еще одну неделю в истории российского рынка, который оказался в интересной и непростой ситуации.

Вводное слово про рынок

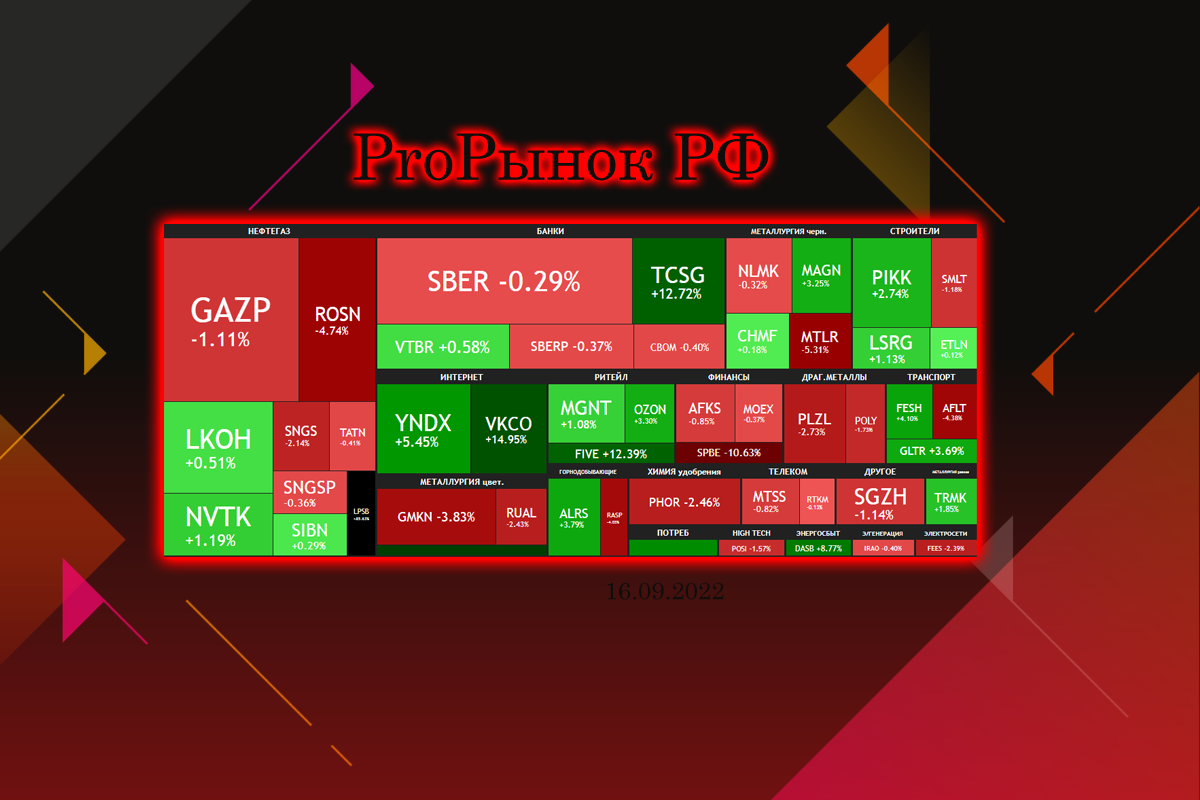

В целом, российский рынок отыграл выход дружественных нерезидентов нейтрально. Весьма сильно прибавил технологический сектор - TCS Group, VK и Яндекс. Также существенно выросли X5 Group и Globaltrans.

Как видим, все компании имеют иностранную прописку, хоть основной бизнес и сосредоточен в России. К тому же они не попали в список "неприкосновенных" (стратегических предприятий) Мосбиржи, то есть сохранили свободно рыночное обращение.

Российский рынок с "двойного дна" отыграл 18,5%.

Прежде я писал, что есть гэп на уровне 2300 пунктов по индексу Мосбиржи, который нужно будет закрывать, но когда - пока непонятно.

Сейчас, скорее по ощущениям, рынок уперся в потолок. Особого позитива для дальнейшего роста пока нет, а вот спорных вопросов хватает (о чем чуть ниже). Так что вполне вероятно, что гэп будем закрывать в ближайшую неделю.

Развилка №1

На этой неделе вышла неприятная новость от правительства для акционеров Фосагро и Акрон - правительство рассматривает вариант введения экспортных пошлин на все виды удобрений.

Минфин хочет получить с отрасли 100 миллиардов рублей в год, что равнозначно потери 12% экспортной выручки компаниями.

В конце недели вышла уже следующая новость, касающаяся угольной промышленности - правительство рассматривает ввод экспортных пошлин на уголь по аналогии с производителями удобрений.

Речь идет примерно о тех же суммах, порядка 100 миллиардов в год.

При этом экспортеры угля (Распадская и Мечел) пострадали сильнее от эмбарго ЕС, логистики и дисконтов на мировом рынке.

О чем, в принципе, идет речь?

Речь о том, что несмотря на профицит бюджета сейчас, Минфин прогнозирует дефицит бюджета в будущем. С учетом необходимых средств на различные инвестиционные проекты, денег может не хватать.

Суть же развилки в том, что экспортеры со сверхприбылью сейчас могут оказаться дойными коровами для правительства, по примеру Газпрома и всем известного НДПИ в 1,2-1,4 триллиона рублей.

С одной стороны спасают высокие цены на мировом рынке как на удобрения, так и на уголь, нефть, газ, металлы и т.д. С другой стороны, инвесторы недополучат ту прибыль, что компании зарабатывают.

С поправкой на изменение логистических цепочек, перспективы российских экспортеров уже не так радужны, нет апсайда по росту в среднесрочной перспективе.

Развивающиеся страны, а также Китай, не заняты печатанием денег, не могут и не станут приобретать импорт по европейским ценам. При этом в конкуренции с местными производителями при долларе по 60 рублей российские экспортеры начинают проигрывать. Поэтому...

Развилка №2

Фактически, проблемы Минфина и бюджета решаются старым методом - девальвацией рубля.

Вы спрашивали, зачем нам вообще девальвировать рубль, пусть лучше 1 доллар стоит 30 рублей. Ответ выше - при долларе по 60 рублей бюджет спасают лишь высокие цены на мировом рынке коммодитиз. В противном случае крупный бизнес будет работать в ноль, а бюджет все равно будет дефицитным.

В связи с этим час X приближается. Сейчас это уже не прихоть (заработать прибыль еще больше), а фактическая необходимость и будущее бюджета.

Тот же Минфин прекрасно понимает, что проще девальвировать рубль чем ощипывать экспортеров.

Но недавно публиковал статистику в telegram-канале (FinBuilding), в которой прослеживается интересная тенденция - инсайдеры, видимо, доллар и евро покупают, в то время как остальные участники рынка значительно снизили объем покупок.

В случае резкого движения в валютной паре, не сложно догадаться, что будет делать толпа. И это проблема, ведь резкий спрос может значительно переставить котировки, а регулятор с этим ничего не сможет сделать.

В связи с чем, есть вероятность подготовки выручки экспортерами для продажи - это раз, продолжается запугивание и выдавливание нашего частного брата из долларов и евро - это два.

Честно скажу, что эмоционально такой новостной фон даже на меня влияет, сам порой задумываюсь не конвертировать ли все деньги в рубли, юани и гонконгский доллар. Но уже это является для меня показателем, что развилка где-то близко (еще из крипты вынес львиную долю терпения и психологическую защиту от FUDа).

Подытоживая

В целом я оказался прав со своим мартовским предположением, что компании, бизнес которых ориентирован на Россию - более интересен, чем экспортеры. Хотя в тот момент времени все аналитики как один говорили, что экспортеры - это 100% вариант.

Сейчас же ближайший и наиболее вероятный драйвер для дальнейшего роста российского рынка - это ослабление рубля, которое уже является необходимостью.

Изъятие прибыли у экспортеров не вяжется с повышением инвестиционной привлекательности российских активов - это все прекрасно понимают. Тот же ЦБ, который изначально был против валютных интервенций, уже встал на сторону Минфина в вопросе необходимости ослабления рубля.

Но прямо сейчас рынок нащупал свой предел роста и вероятно закончил первую волну в новом цикле. Позитивных новостей не хватает, негативного фона в избытке.

Также в выводы можно записать пунктик про прибыльность - пока не начнутся валютные интервенции, высока вероятность изъятия сверхприбыли компаний в пользу бюджета.

Тут, как и прежде, выигрывают небольшие компании, а также отдельные сектора, в частности ритейл и технологический сектор (включая e-commerce). Первых обычно не трогают, вторые напротив сейчас стимулируются за счет снижения налоговой базы. Стройка пока также больше стимулируется. И еще можно выделить сельскохозяйственный сектор, который требует больших дотаций и инвестиционных программ, чтобы к 2025 выйти на запланированный объем производства и экспорта (писал об этом в прошлом обзоре, в понедельник).

Более-менее будут чувствовать себя нефтяники. Во-первых, цены на нефть остаются на высоких уровнях. Во-вторых, масштабные инвестиционные программы. Вполне вероятно, что нефтяники без проблем дотянут до ослабления рубля (в связи с чем сохраняю всю свою долю в Лукойле, несмотря на бумажную прибыль).

Отдельно хочу обмолвиться про ОФЗ.

Сегодня ЦБ снизил процентную ставку на 0,5 б.п. до 7,5%. При этом Эльвира дала понять, что "окно возможностей" для дальнейшего снижения ставки сужается.

Вероятно, будет еще одно снижение до 7%. Но после этого регулятор остановит смягчение денежно-кредитной политики за счет ставки.

А вот дальше, в случае девальвации рубля ЦБ скорее всего будет поднимать процентную ставку. Более того, в случае образования дыры в бюджете с размещением новых облигаций выйдет Минфин, то есть будет заимствовать деньги.

Так что длинные ОФЗ сейчас не интересны и представляют больший риск с точки зрения движения котировок, чем короткие (1-2 года).

Из пресс-конференции ЦБ также можно отметить, что "адаптация компаний-импортеров идет активно". В целом - это действительно так, если смотреть на отдельные группы товаров, но в вопросе высоко-технологичной продукции данных нет (есть лишь пессимистичные предположения аналитиков и экспертов).

Что делал на этой неделе

На этой неделе я достаточно существенно увеличил долю в Сегежа, хотя на момент написания обзора она до сих пор составляет 5,8% от всего портфеля. Дело в том, что котировки просели от моей средней цены покупки, что автоматически снизило долю.

В Сегежа ситуация складывается двояко, как и по всем экспортерам. С одной стороны, переориентация с европейского на другие рынки. С другой стороны, высокие цены на продукцию на мировом рынке. С третьей стороны, крепкий рубль.

Отчет за 1 квартал был позитивным и отразил все преимущества, включая крупное поглощение. Отчет за 2 квартал вышел плохим, так как рубль укрепился, а компании пришлось тратиться на изменение логистических цепочек. За пол года результаты смазались, но превзошли, разумеется, результаты за первое полугодие 2021 года.

Данные за 3 квартал должны отразить то, что заявлял менеджмент, то есть успешную переориентацию на другие рынки. Я не жду позитивной отчетности, а говорю именно об улучшении после 2 квартала.

В случае девальвации рубля, понятно, что Сегежа весьма быстро нарастит финансовые потоки. Но, как и писал, я эту историю рассматриваю в долгосрок, как долгосрочную инвестицию.

Также на этой неделе докупил PNK Rental в портфель "Доходный".

В конце сентября будет отсечка под дивиденды, в октябре выплата за 3 квартал которая составит около 12%. Дальше, начиная с октября, фонд переходит на ежемесячные выплаты (в ноябре за октябрь, в декабре за ноябрь и т.д.)

Так уж получается, что говоря о пассивном доходе, я могу уверенно сказать сейчас только об этом фонде. Во всех остальных историях есть доля неопределенности. Разве что Positive Technologies почти со 100% вероятностью будет действовать в рамках дивидендной политики, но доля этого эмитента и так превышает 11,8% в моем портфеле.

Иными словами, стратегия по фонду все та же - на получаемые дивиденды докупать другие активы. Но сейчас я напротив решил увеличить долю в фонде.

В целом по рынку, особого энтузиазма покупать прямо сейчас что-то еще нет. Пока больше наблюдаю за результатами активных покупок в период с февраля по июль-август (которые, безусловно, радуют).

Благодарю, что читаете. Хороших вам выходных.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #рынокакцийрф #биржа