Существует два способа оценки ДПИ для целей НДПИ:

- по цене реализации

- по расчетной стоимости.

В нормально работающем бизнесе расчетная стоимость дает меньший НДПИ, так как по сути – это то, что бухгалтера называют себестоимостью ДПИ, то есть в ней не сидит будущая прибыль.

Поясним на примере. При рентабельности продаж в 40% и цене реализации в 100 руб., расчетная стоимость будет 100-100*40%=60 руб. Соответственно, переход на оценку по расчетной стоимости с точки зрения размера НДПИ выгоднее на те самые условные 40%.

Но переход на расчетную стоимость затруднен тем, что приоритетным правилом оценки признается способ по цене реализации. Согласно п. 4 ст. 340 НК РФ использовать расчетную стоимость, если в налоговом периоде полностью отсутствуют фаты реализации ДПИ.

Как можно попасть в такую ситуацию:

- Если работать на склад.

- Если продавать минсырье, но не ДПИ.

- Если продавать продукт передела ДПИ, но не само ДПИ.

Третий вариант весьма популярен: большинство горнорудных предприятий платят НДПИ с расчетной стоимости руды, так как продают они рудный концентрат. Но для нерудников (например, для щебеночных карьеров) этот способ малоинтересен. Тот же щебень используется активно в дорожном строительстве как есть. Выходит, что для ухода от цены реализации щебеночному карьеру нужно самому заняться строительством дорог. Согласитесь, что этот вариант мало кому покажется реалистичным.

Продажа минсырья – это всегда экстраординарное событие, поэтому делать на этом оптимизацию проблематично. Щебеночные карьеры, которые пытались продавать горную породу вместо щебня, получали претензию, что они продают горную породу аффилированным лицам, а потому таким недропользователям вменяли ту цену реализации, по которой продавали щебень их покупатели, мотивируя это положениями ст. 54.1 НК РФ. В результате их оптимизация заканчивалась доначислениями сэкономленного НДПИ и штрафами.

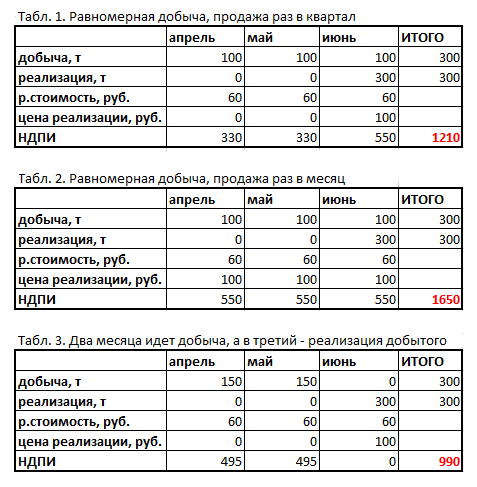

Первый вариант плох тем, что, работая на склад, налогоплательщик лишен возможности зарабатывать деньги. Такой бизнес долго не протянет. Но если месяцы работы на склад чередовать с месяцами реализации, то оптимизация возможна. Насколько она интересна, каждый решает для себя сам. Мы же смоделируем несколько сценариев с условными цифрами, чтобы лучше объяснить идею описываемой оптимизации: