В 2022 году банковская отрасль РФ попала под беспрецедентное санкционное давление: банки отключили от системы SWIFT, а некоторые попали в SDN лист — черный список лиц, с которыми гражданам США запрещено заниматься бизнесом. Многие банки столкнулись с ограничениями в платежных системах и проблемами с валютой. Все это негативно отразилось на котировках акций банков.

Сейчас инвесторы наблюдают в портфелях большие просадки по активам банковского сектора, и не понимают, что делать: продавать бумаги или оставлять. Ситуацию усложняет и то, что отчетность по банкам закрыта, и мы не можем глубоко проанализировать компании. Однако можно рассмотреть банковский сектор по косвенным показателям.

Если вы сейчас в поиске куда вложить деньги , то скачайте бесплатный чек-лист “ТОП-5 акций РФ” с подробной аналитикой от профессиональных инвесторов ⤵️

На чем зарабатывают банки?

В структуре доходов банковского сектора ключевое место занимает кредитование экономики, на долю которого приходится более 70%. Оно включают в себя проценты, полученные от потребительских кредитов, ипотеки, кредитов предприятиям.

Введение санкционного режима и повышение ключевой ставки с 28 февраля 2022 года до 20% резко изменили банковскую деятельность. С одной стороны, произошло сжатие спроса на кредит, а с другой — кредитная политика банков стала более консервативной.

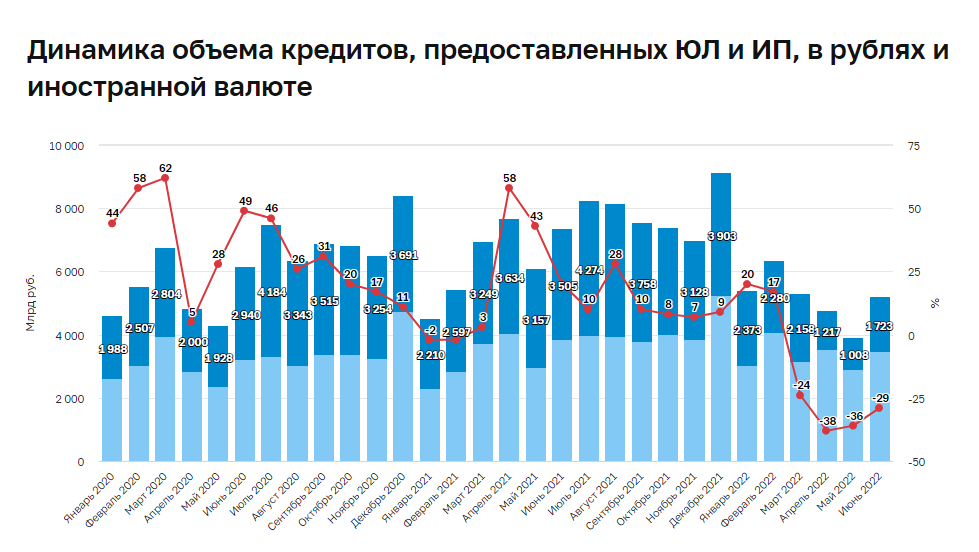

По данным ЦБ, объем кредитов юридическим лицам упал на 20-30% по сравнению с прошлым годом.

В июне 2022 года возобновился рост объема кредитования юридических лиц (ЮЛ) и индивидуальных предпринимателей (ИП). Объем новых кредитов составил 5,2 трлн рублей, что на 32,5% больше, чем в мае 2022 года, но по сравнению с прошлым годом показатель остается достаточно низким, падение год к году на 29,2%. Увеличение объема предоставленных кредитов наблюдалось практически во всех отраслях.

По данным НБКИ в январе-июле 2022 года банки выдали потребительские кредиты на 1,35 трлн. рублей, по сравнению с прошлым годом выдача сократилась на 46,6%.

Если рассматривать динамику кредитов помесячно, то наибольший спад был в марте, за счет резкого повышения ключевой ставки до 20%, потом, постепенно объем кредитов начал восстанавливаться. В июле 2022 года было выдано кредитов на 12,6% к июню 2022 года, однако год к году падение достаточно серьезное — 28,6%.

На графике мы видим, сколько потребительских кредитов было выдано банками в разные месяцы 2021-2022 г.г.

Ситуация по ипотечном кредитованию схожа с потребительскими кредитами, значительное падение было в апреле, а постепенное восстановление показателей произошло к июлю. По прогнозам рост выдачи ипотеки сохранится до конца года.

По словам представителей ЦБ убыток банков в 1 полугодии 2022 года составит 1,5 трлн руб., для сравнения в прошлом году за тот же период банки заработали 1,2 трлн руб., а за весь 2021 год 2,36 трлн руб.

Представители банков говорят, что сейчас происходит перестроение бизнес-моделей, поэтому 2 полугодие будет более позитивным. Однако, вероятность компенсировать убытки 1 полугодия крайне мала.

Как действовать инвесторам?

На фондовом рынке нет 100% прогнозируемых моментов. Но мы видим, что фундаментальные драйверы для восстановления банковской отрасли появляются и будут усиливаться в дальнейшем.

Факторы, которые будут влиять на банки:

- Санкционное давление.

- Потеря части рынков сбыта и концентрация на внутреннем спросе.

- Заморозка активов и возможное их списание на убытки

- Валютная переоценка активов банков и дедолларизация.

- Падение ВВП РФ.

- Сжатие ликвидности

Постепенном банки будут подстраиваться под новые условия, менять свои бизнес-модели, работать над затратами, возможно будет происходить консолидация рынка. Этот процесс может занять несколько лет и ожидать в краткосрочной перспективе рост сектора и дивидендов пока сложно.

Также остается риск ожиданий, связанный с выходом нерезидентов. Определенная доля участников рынка захочет зафиксировать прибыль и продать акции. Из-за чего в моменте мы можем увидеть сильные просадки.

Однако, на горизонте 5 лет и более банковский сектор имеет хороший потенциал, так как является одним из ключевых для экономики страны.

/ Не является персональной инвестиционной рекомендацией/

Чтобы понимать как правильно действовать в кризис именно вам, приходите на бесплатный вебинар. Здесь вы можете задать любой вопрос и получить развернутый экспертный ответ.

А также на вебинаре вы сможете разобраться:

✅ как инвестировать в кризис

✅ куда нельзя инвестировать ни при каких обстоятельствах

✅ как обезопасить себя от ошибок

✅ как быстро находить фундаментально надежные акции и облигации

Регистрируйтесь на вебинар, чтобы сохранить и приумножить накопления в кризис: