Добрый день, товарищи инвесторы.

Недавно был вопрос про ИИС и облигации (ОФЗ). Можно ли заработать благодаря данной стратегии 70-80 процентов за 3 года. Рассказываю свое мнение…

Открываем ИИС. Выбираем тип А, это при пополнении которого на 400 тыс рублей в год, можно получить налоговый вычет 52 тыс рублей.

Покупаем облигации на 400 тысяч рублей (сентябрь 2022 года). Например ОФЗ 26207 с фиксированной ставкой. Получаем купон в феврале и августе (40 рублей на одну облигацию). Срок 4 года 5 месяцев. Цена 1007 рублей, то есть мы можем купить 397 шт.

В феврале 2023 года получаем купоны – 40*397 = 15880 р. Можем купить еще 15 облигаций. Всего 412 шт.

Весной получаем налоговый вычет – 52 тыс рублей. Покупаем еще 52 облигации. 412+52=464 шт.

В августе 2023 получаем купон 40*464=18500. Покупаем еще 18 ОФЗ. Итог 482 шт.

Сентябрь 2023. Покупаем еще 400 ОФЗ. Предположим что цена на ОФЗ в районе 1000 рублей. Всего 882 облигации.

Февраль 2024. Купоны + 35 тыс рублей. Покупаем 35 ОФЗ. = 917. Налоговый вычет еще 52 тыс рублей. + 52 облигации. Купоны в августе 40р*969шт = 38,7 тыс рублей. Покупаем еще 38 облигаций. + Пополняем на 400 тыс рублей, еще + 400 облигаций. Итого 1407 шт.

Февраль 2025 года. Купоны + 56 тыс рублей. Покупаем 56 ОФЗ. Итог 1463 шт. Налоговый вычет весной 2025 года, еще + 52 облигации ( 1515 шт). Купоны в августе 40*1515 = 60 тыс рублей. Можно купить еще 60 облигаций или оставить так.

💡Сколько получилось заработать? Цена облигаций – 1515 тыс рублей + 60 тыс за купоны в августе. 1565 тыс рублей. То есть +365 тысяч за 3 года, не так много, всего 30 процентов за 3 года (среднегодовая доходность в районе 9,5 процентов). Ни о каких 70-80 процентах за 3 года речи не идет. Налоговый вычет мы получаем не со всей суммы, а только с ежегодного пополнения (максимум 400 тыс, чтобы получить 52 ). Это все равно может быть выгоднее, чем хранить деньги под матрасом или банковский вклад. Можно найти облигации с более высоким купоном, можно использовать корпоративные облигации + акции. Тогда доход может быть значительно выше. Иностранные акции я не предлагаю, потому как возможно скоро они вместе с ИИС вообще работать не будут, так что либо облигации РФ, либо акции.

🍏Пример с корпоративными облигациями:

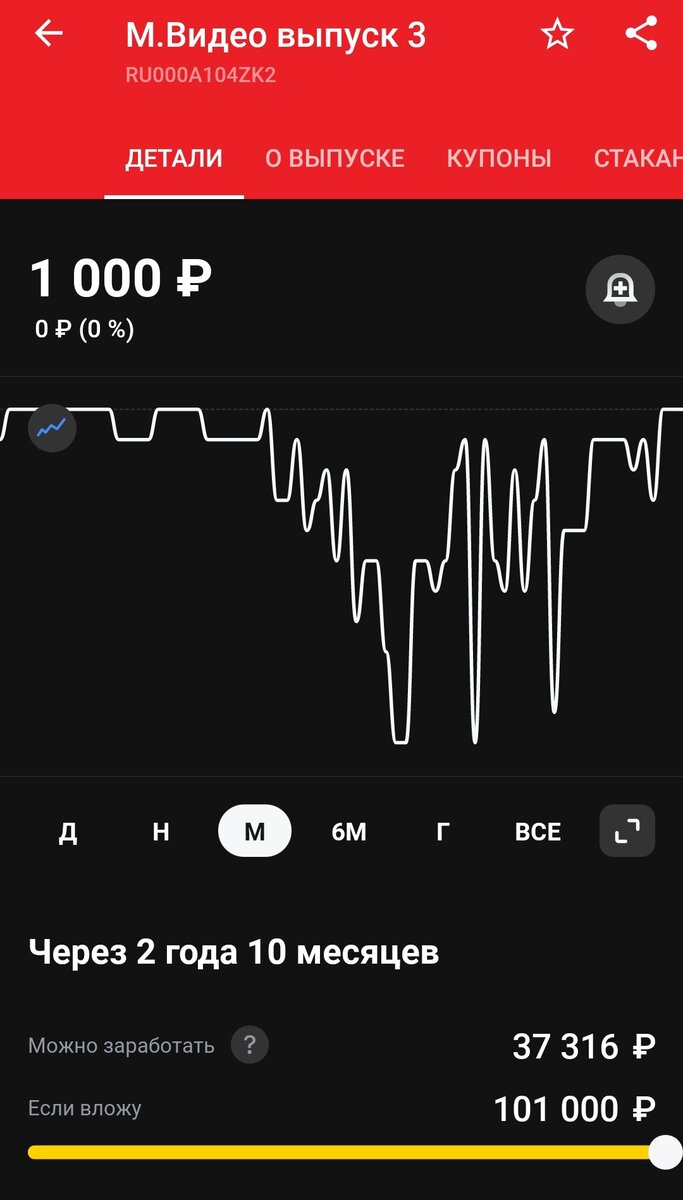

М.Видео выпуск 3. Выплата 4 раза в год. Октябрь, январь, апрель, июль. По 30,8 рубля на облигацию. Цена 999 р. Рейтинг высокий. Срок заканчивается в июле 2025 года. Не совсем 3 года, но для наших целей пойдет.

Сентябрь 2022 года покупаем 400 шт. Получаем купоны в октябре + 12 тысяч. Покупаем облигации + 12 шт (412). Январь + 12 шт (424). Апрель + 12 шт (436). Получаем вычет + 52 шт (488). Июль + 14 шт (502). Прошел год.

Пополняем счет еще на 400 тыс рублей (Всего 902 облигации). Октябрь + 27 шт (929). Январь + 27 шт (956). Апрель +28 шт (984). Получаем вычет, еще + 52 шт (1036). Июль + 31 шт (1067). Прошел 2 год.

Пополняем счет еще на 400 тыс в сентябре 2024 года. + 400 облигаций (1467 шт). Октябрь + 44 (1511). Январь + 45 (1556). Апрель +46 шт (1602). Вычет + 52 (1654). Июль, получаем последний купон 49 тыс рублей. И до сентября можно переложиться в другие облигации, предположим что есть облигации с подобной же доходностью, около 30 рублей за 3 месяца. Тогда к октябрю мы получим еще 1703 +30р = 51 тыс рублей. Итого 1754 тыс рублей, мы вложили 1200. Доходность 46 процентов чуть больше чем за 3 года (среднегодовая доходность в районе 13 процентов).

Результат в 1,5 раза лучше, чем в случае с ОФЗ. Вот поэтому я и предпочитаю корпоративные облигации, изменение в доходности даже на 1-2 процента может значительно увеличить ваш итоговый результат. Правда ни о каких 70-80 процентах за 3 года речи не идет.

💡Коротко о ИИС:

Чтобы получить такой тип вычета, нужно подать заявление в налоговую службу — лично в отделении, обслуживающем ваш адрес регистрации, или на сайте ФНС. Для этого достаточно заполнить декларацию 3-НДФЛ, приложив справку о ваших доходах за прошлый год (2-НДФЛ) и пакет документов от брокера. Можете уточнить у своего брокера.

Подавать на налоговый вычет типа А можно ежегодно, если в прошлом году вы пополняли свой ИИС и платили НДФЛ. Оформить заявку на вычет проще всего на сайте ФНС.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее направления в ФНС, еще месяц уходит на перечисление денег.

Кроме того, для ИИС есть и другой вид налогового вычета — тип Б. С ним вам не нужно платить налог в 13% с дохода от инвестиций, полученного на индивидуальном инвестиционном счете. Но такой тип вычета можно оформить лишь один раз — при закрытии счета — и не раньше чем через 3 года с момента его оформления. Иногда тип Б может быть более выгодным, нужно считать.

Не является индивидуальной инвестиционной рекомендацией.

Спасибо за внимание и успешных вам инвестиций.

Про облигации:

Часть 2. https://t.me/pensioner30/3369

Часть 1. https://t.me/pensioner30/3322

Видео:

Больше 1000 просмотров!

https://youtu.be/V7KKDzUDT2I

https://youtu.be/OgsOiQjY988

#облигации #иис #инвестирование