Становится яснее, что должен сделать ЦБ, чтобы экономика пошла по лучшему сценарию. При нынешнем руководстве это маловероятно.

Сценарии для ВВП

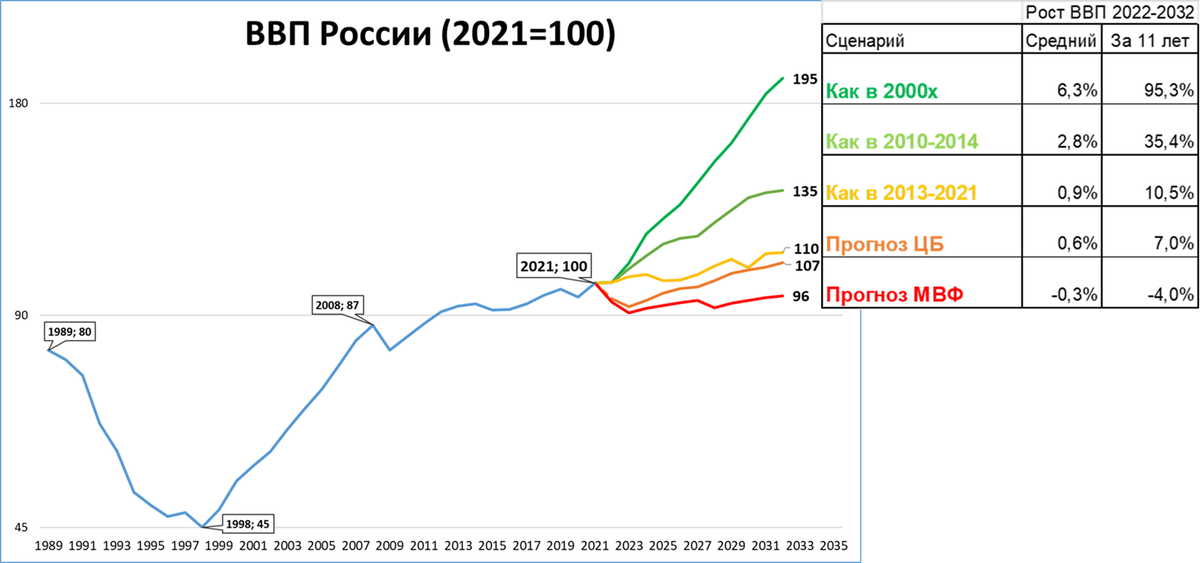

Пять сценариев динамики ВВП до 2032 года приведены на графике 1.

График 1.

(сценарии взяты здесь)

Сценарии раскрашены по принципу светофора. Рассмотрим их коротко от красного (самый плохой) до зелёного (самый хороший).

Красный сценарий. В его основе прогноз МВФ до 2027 года (на шесть лет). Динамику последних пяти лет из этого прогноза мы повторили, получился прогноз до 2032 года.

Оранжевый сценарий. В его основе прогноз ЦБ из «Основных направлений единой государственной денежно-кредитной политики на 2023 год и период 2024-2025 годов». С 2026 года и далее мы заложили темп ВВП 1,5%. Такой темп обозначен экспертами из опроса ЦБ как долгосрочный рост на 2026-2030 год. Мы «продлили» этот темп до 2032 года.

В трёх последующих сценариях ВВП на 2022 год мы приняли +0,3% (наш прогноз на момент составления сценариев). А вот динамику в 2023 и последующие годы мы взяли из прошлого.

Жёлтый сценарий. В его основе та же динамика ВВП, что была при Набиуллиной в 2013-2021 годах. Если присмотреться, то жёлтая линия повторяет динамику этих лет точь-в-точь.

Светло-зелёный сценарий. В его основе динамика ВВП 2010-2014 годов повторенная дважды.

Зелёный сценарий. В его основе динамика ВВП из золотого десятилетия России 1999-2008 годов.

Взаимосвязь ВВП и реальной денежной массы (РДМ)

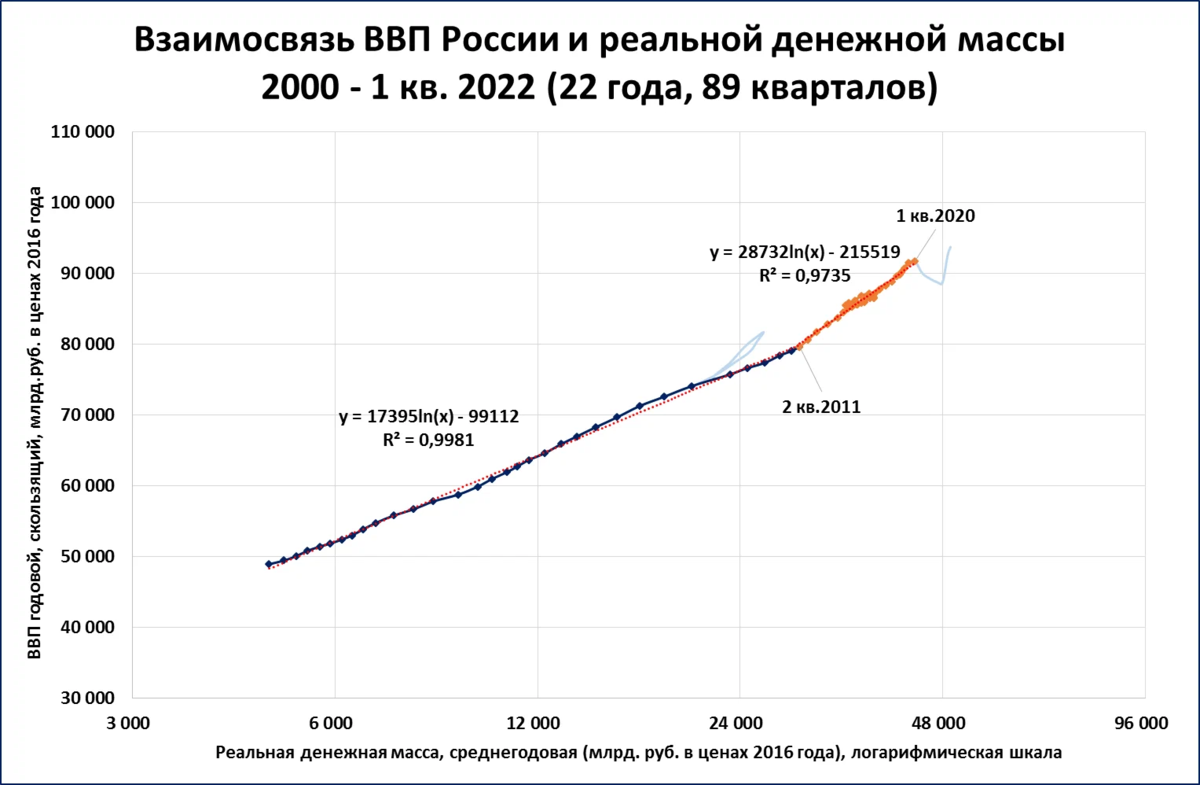

Взаимосвязь между ВВП и реальной денежной массой очень тесная (график 2).

График 2. Российский ВВП почти на 100% зависит от реальной денежной массы

(источник: "Фугас под российскую экономику").

Это позволяет рассчитать, какой должна быть реальная денежная масса для каждого из этих сценариев.

Сценарии для ЦБ

Результаты расчётов показаны на графике 3.

График 3.

Важно: на графике приведена реальная денежная масса (РДМ) в постоянных ценах 2016 года. Что это означает? Например, на конец 2021 года среднегодовая денежная масса составляла 60 трлн. рублей, но покупательная способность этих денег была такой же, как у 48,9 трлн. рублей в 2016 году (см. подпись на графике 3: 48 889).

Далее, когда мы говорим РДМ или реальная денежная масса, мы имеем в виду значения в постоянных ценах 2016 года.

Учитывая это прокомментируем результаты расчётов, начиная с худшего сценария.

1. Сценарий МВФ (красная линия). Для его реализации необходимо, чтобы реальная денежная масса сократилась с 48,9 трлн. на конец 2021 года до 40,9 трлн. к концу 2032 года.

2. Сценарий ЦБ (оранжевая линия). Для его реализации необходимо, чтобы к концу 2032 года РДМ выросла до 58 триллионов рублей. Так себе рост, - он даже хуже, чем чем при Эльвире Набиуллиной во главе ЦБ (2013-2021).

Примечания: оба описанных выше сценария предполагают, что РДМ в 2022 году сократится. Но этого по факту не происходит: на 1 августа среднегодовой темп РДМ составляет чуть больше процента, к концу года мы ожидаем +2%.

Другими словами, эти сценарии маловероятны.

3. Сценарий "Как с 2013" (жёлтая линия). Напомним, что именно с 2013 года ЦБ возглавляет Эльвира Набиуллина. По сути, этот сценарий можно назвать 'Nabiullina Style'. Он предполагает, что ВВП за 11 лет вырастет на 10,5%, менее чем на 1% в среднем в год (см. таблицу на графике 1). А рост ВВП выше 3% станет исключением из правила и будет наблюдаться лишь один год. Именно такие темпы ВВП стали отличительным стилем Эльвиры Набиуллиной (см. "Женщина-стагнация, или Эльвира Три Процента").

В этом случае РДМ к концу 2032 года вырастет до 65 трлн. рублей.

4. Сценарий "Как в 2010-2014" (светло-зелёная линия). После кризиса 2009 года наблюдался затухающий рост ВВП в течение 5 лет. Но три года из этих пяти темпы ВВП были выше 4%. Сценарий предполагает два таких пятилетних цикла до 2032 года. Для реализации такого сценария ЦБ должен постараться: РДМ должна вырасти до 144,7 трлн. рублей - в три раза!

5. Сценарий "Как в 2000-х" (зелёная линия). Он предполагает, что темпы роста ВВП будут такими же, как в 1999-2008 году. В этом сценарии ВВП вырастет в 2032 году на 95% (почти удвоится) по отношению к уровню 2021 года. ЦБ в этом случае должен совершить почти невозможное (по крайней мере, при нынешнем руководстве это выглядит почти невероятным): РДМ к концу 2032 года должна вырасти в 20 раз, до 987 трлн. рублей (напоминаю, в ценах 2016 года). Почти квадриллион!

Только на первый взгляд такой сценарий выглядит фантастическим.

Во-первых, именно такой рост на порядок наблюдался в 1999-2008 годах (см. подписи на графике 3).

Во-вторых, сейчас денежная масса в России (около 1 трлн. в долларовом эквиваленте) в 40 раз меньше, чем в Китае и более чем в 20 раз меньше, чем в США. Рост в 20 раз к 2032 году не позволит даже выйти на уровень Китая и США ... времён начала 2020-х годов. А Китай и США до 2032 года на месте стоять не будут.

Посчитаем номинальный рост

На примере пятого сценария покажем, как рассчитать необходимый номинальный рост денежной массы.

1. Среднегодовая денежная масса на конец 2021 года: 60 трлн. рублей.

2. Необходимый рост РДМ: в 20 раз (987,8 трлн./48,9 трлн).

3. 60 трлн. руб. * 20 = 1 200 трлн. рублей - такого роста денежной массы к 2032 году будет достаточно при нулевой инфляции.

4. Если инфляция в 2022 году составит 13%, в 2023 - 6%, а далее до 2032 года будет на уровне 4%, то за эти годы цены вырастут в 1,7 раза.

5. При такой инфляции для роста РДМ в 20 раз потребуется рост номинальной денежной массы ещё в 1,7 раза, то есть до 2 040 трлн. рублей (1 200 трлн. из п. 3 умножаем на 1,7 из п. 4). Это два квадриллиона рублей.

Сравнение с другими странами

Думаю, что для нынешнего руководства ЦБ денежная масса, измеряемая в квадриллионах рублей, - это почище ночного кошмара.

Однако, если измерить в квадриллионах рублей денежную массу других стран, то получится:

Китай: 2,3 квадриллиона рублей (257,8 трлн. юаней по курсу 8,74 руб. за юань).

США: 1,3 квадриллиона рублей (21,66 трлн. долларов по курсу 60,8 руб. за доллар).

И это сейчас (использованы данные за июль-сентябрь 2022 года). У России среднегодовая денежная масса в 2021 году, напомню, составляла жалкие 60 трлн. рублей.

Китай и США стоять на месте до 2032 года не будут.

Грустное резюме

При нынешнем руководстве ЦБ ожидать изменения подходов к денежно-кредитной политике не приходится, поэтому сценарии быстрого роста (два зелёных) маловероятны.

Наиболее вероятен сценарий 3, тот самый - 'Nabiullina Style'.

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Более полный перечень статей с разбивкой по темам есть ЗДЕСЬ.

___

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии