А давайте ещё раз убедимся, что страховка, впариваемая в довесок к потребительскому кредиту - это дорого, невыгодно и бесполезно.

Сегодня на примере банка под кодовым названием "Закрытие".

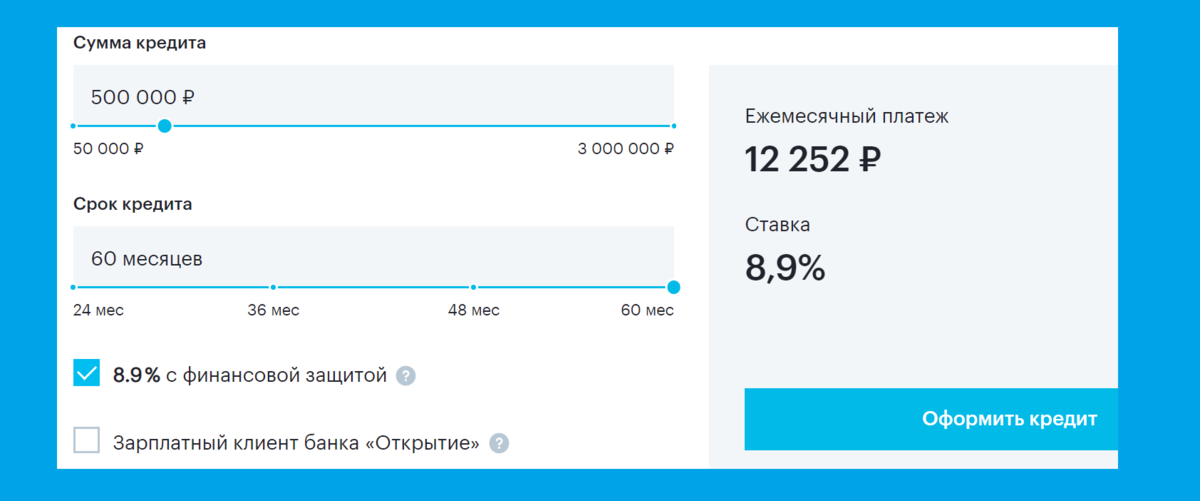

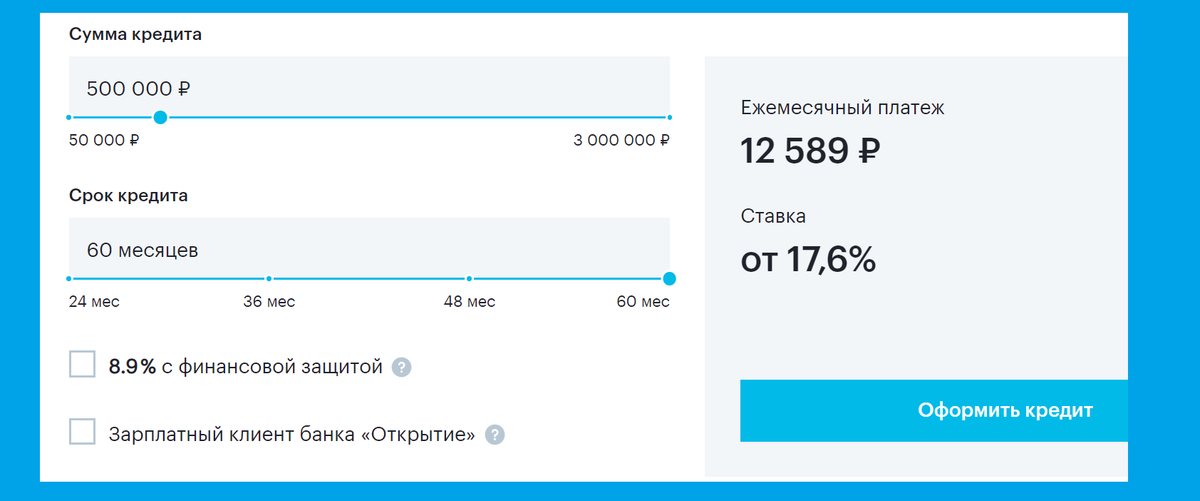

Как же так получается, что в варианте со страховкой процентная ставка ниже почти на 9 пунктов, а ежемесячный платеж и переплата в итоге - выше?

А потому что в сумму кредита включена страховка.

Фактически вам оформят кредит не на 500.000, а на 591600р. И выплачивать вы будете с этой суммы, хотя на руки получите 500.000, а 91600 - это стоимость страховки. "Всего лишь" плюс 18% к сумме кредита, а если в рублях - то плюс 1527р в месяц, а если по времени - то дополнительные пару лет платежей.

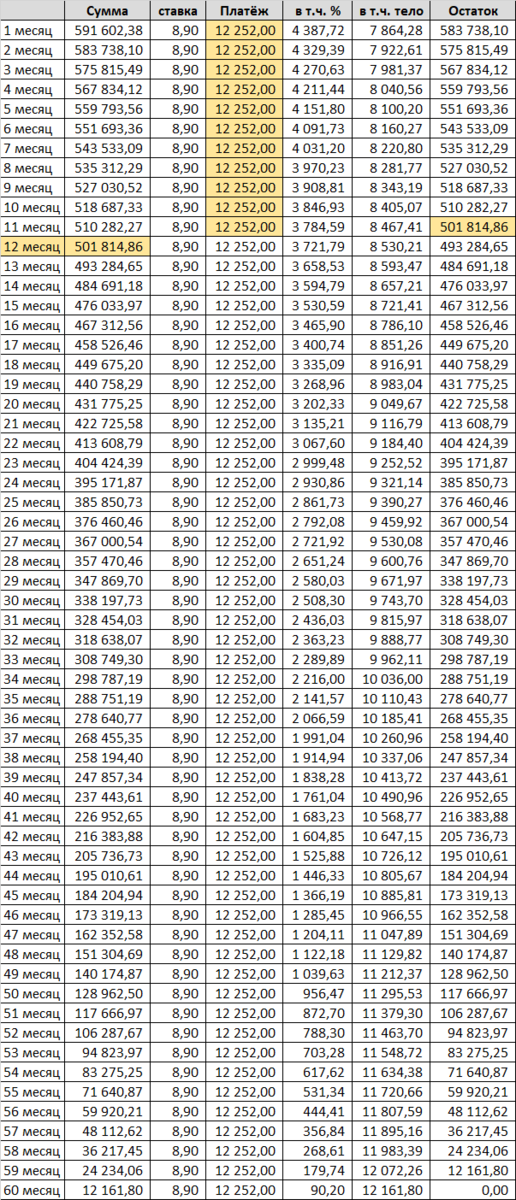

Я серьёзно! Если бы заёмщик мог взять кредит без страховки, но по меньшей ставке, той что 8,9%, а платежи бы оставил по 12252, то погасил бы его за 48-49 месяцев.

Представим такой пример: заёмщик берёт кредит на 500 тысяч с невысокой, как ему кажется, ставкой 8,9%. В течение нескольких месяцев он исправно вносит платежи, и вот на 12-й месяц ему внезапно приходит крупный доход: машину продал, наследство получил или что-то вроде того. И он думает: о, как удачно. Закрою-ка я этот кредит. Сколько там его осталось? Ну-ка посмотрим...

И тут он с удивлением обнаруживает, что за 11 месяцев платежей фактически только приблизился к той сумме, которую получал на руки! Вот это да! А за что же он платил всё это время? 11 платежей по 12252р фактически ушли в никуда. А это, на минуточку, 134772 рубля!

Вот вам и маленькая ставка...

Или можно ещё по-другому. Представим, будто заёмщику не приходило внезапного дохода, а он просто очень старался погасить кредит поскорее: то с новогодней премии заплатит побольше, то с отпускных. И так, месяц за месяцем, погасил кредит не за пять, а за три года.

Чтобы не вставлять слишком много громоздких таблиц, просто скажу, что вместо изначальной переплаты в 235120р переплата за три года составит примерно 176276р, т.е. за освободившиеся два года заёмщик сэкономит 58850р. В среднем по 2452р в месяц. Это мало! Чтобы это понять, давайте сравним со вторым вариантом кредита: без страховки и по ставке 17,6%:

Как видите, в первом примере с внезапным доходом нашему заёмщику нужно будет погасить уже меньшую сумму, чем он когда-то брал, так как часть долга уже погашена.

Что же касается второго примера, когда кредит погасится досрочно, за три года. Считаем. Изначальная переплата: 12589х60=755261р. (за минусом суммы кредита - 255261р.) Переплата при досрочном погашении: 17976х36=647137р. (за минусом суммы кредита - 147137р.) Разница составляет 108124р. В среднем по 4505р в месяц.

Даже если кредит устроен так, что со страховкой платеж будет на 200-300 рублей меньше, чем без неё (а такое тоже бывает), в итоге он всё равно может оказаться менее выгодным. Ведь мало кто выплачивает кредиты весь положенный срок. Часто заёмщики берут кредиты "с запасом": побольше срок и поменьше ежемесячный платёж. Чтобы иметь возможность для манёвров: если в финансах всё стабильно, то выплачивать ускоренно, а в случае каких-либо форс-мажоров иметь возможность заплатить меньше. В итоге выплачивают на несколько месяцев раньше.

Вообще я стала большой противницей "долгих" кредитов. Год - это ещё куда ни шло, но пять лет? За это время уже забудешь, зачем его брал, а всё равно плати...