Вот здесь Сергей Смирнов размышляет над тем, как инфляция влияет на поведение участников рынка жилья и заставляет их принимать те или иные решения по ипотеке. Если кратко - рост потребительских цен в последнее время заметно корректирует структуру расходов семей. Многие уже не могут позволить себе большой ипотечный платеж, да и процесс накопления первоначального взноса растягивается. Но банки сегодня готовы кредитовать почти всех на длительный срок.

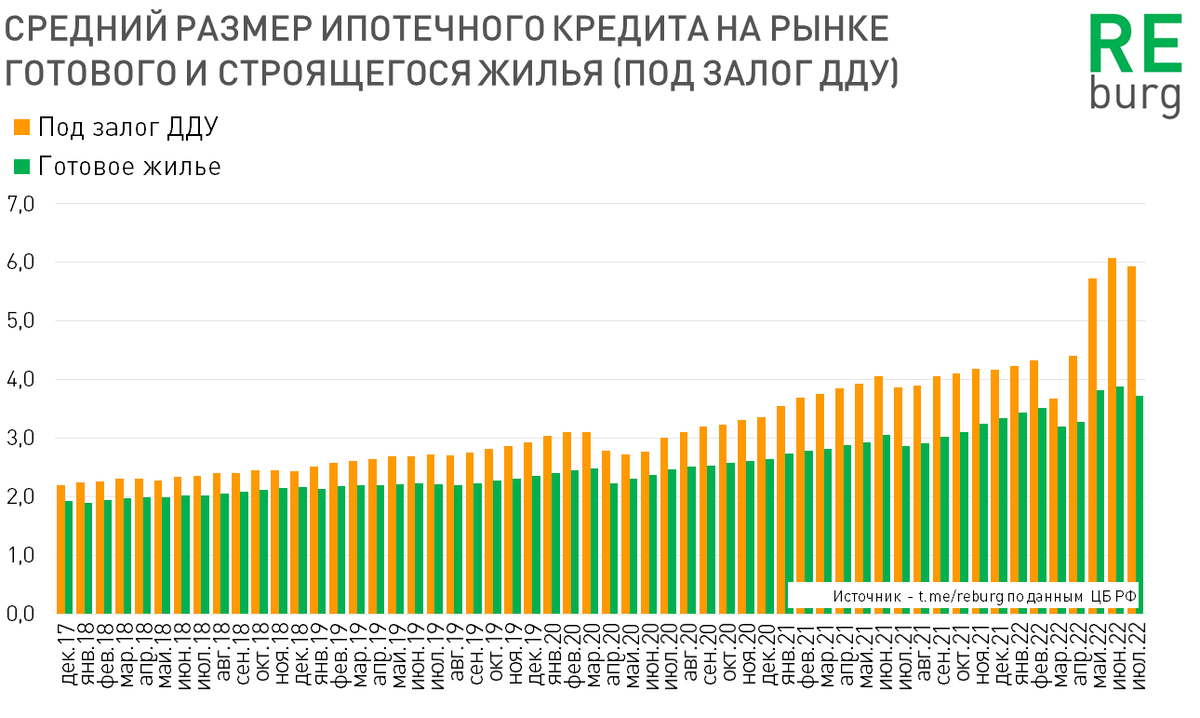

Размер кредита продолжает расти. Более распространенными становятся программы без первоначального взноса. Интересную статистику от Сделка.рф опубликовала Ольга Сидоренко.

Рано или поздно арендаторы возвращаются к вопросу об ипотеке. И в этом случае их структуру расходов корректирует не только инфляция и запаздывающий рост доходов, но и обязательства по кредитам. Россияне очень ответственные заемщики. Платежи по ипотеке - дело святое. А на остальном можно будет сэкономить. Ипотечная накачка в последние несколько лет поддержала оборот рынка жилья и строительного сектора, но в условиях реального падения доходов, бьет по потребительскому рынку и сфере услуг. А на этих рынках работают и получают зарплату многие из тех, кто живет в съемном жилье и мечтает о своей уютной ипотеке.

Если темы рынка жилья, ипотеки, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / группу в VK, чтобы не пропустить, что-то важное.

02.09.2022

Михаил Хорьков,

Руководитель аналитической службы УПН