Жить на одну пенсию - перспектива так себе.

Данные идеи для простых людей, кто боится больших рисков и не имеет приличной зарплаты. Так можно потихоньку накопить себе капитал.

Предыстория. Зачем мне нужна эта тема?

Моим родителям по 53-55 лет. И они уже думают о том, как будут жить на пенсии.

Но к сожалению, уже поздно, времени осталось мало. Всего 7-10 лет до пенсии.

Меня тоже стал интересовать этот вопрос, чтобы помочь сейчас родителям подготовиться, я начала искать варианты и нашла несколько.

Но сложности есть, с мышлением и с боязнью изменений у моих родителей. Поэтому им сложно взять и кардинально изменить жизнь.

Приходится смириться с тем, что имеют и по возможности чуток поднакопить, пока работают.

Конечно у них есть я, поэтому я смогу им помочь, когда выйдут на пенсию, со мной они бедствовать не будут.

Итак. Как же подготовиться к пенсии?

Готовиться надо заранее, это точно, чем раньше, тем лучше.

Минимум за 5-10 лет, а лучше 15-20, не торопясь.

Вариант 1

Моя тётя порядка 10 лет работала на 2х работах, копила всю зарплату со второй работы. И накопила около 5 млн.руб., а это приличная сумма для простого человека. Так она положив свои 5 млн.руб. на простой вклад, получает ежегодно по 400 тыс.руб. примерно, а это уже приличная добавка к пенсии.

Это идеальный вариант. Накопить порядка 5 млн.руб. и потом жить на проценты от них.

Почему вклад?

Потому что их не боятся люди. А вот инвестиций боятся)).

В идеале надо работать на высокооплачиваемой работе, но тратить 50% на жизнь, а остальные 50% откладывать на пенсию, копить, на вкладе хотя бы, важно приумножать хоть как-то.

Вариант 2.

Конечно не у всех есть возможность работать на 2х работах и откладывать вторую зарплату (например, из-за здоровья).

Поэтому снижаем уровень накоплений и смотрим, сколько можно отложить.

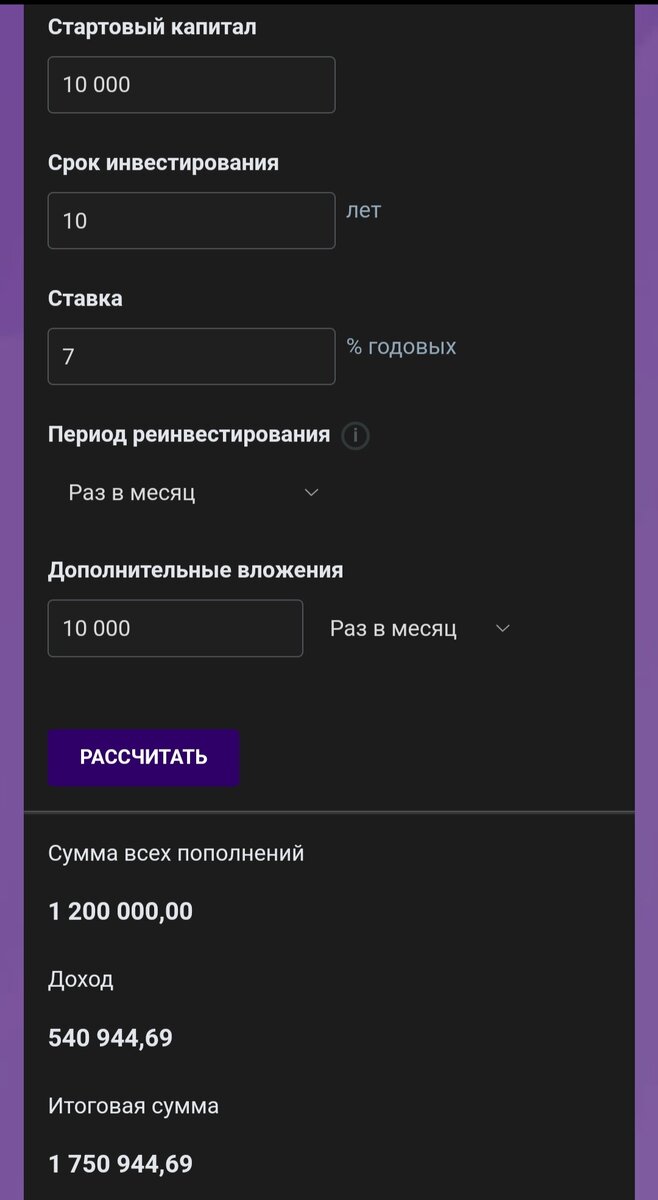

Например, если 10 лет откладывать по 10 тыс.руб. ежемесячно, то можно накопить за 10 лет: 1.75 млн.руб.

1.75 млн.руб. тоже не плохо иметь на пенсии.

Так ежегодно можно будет получать со вклада порядка 120 тыс.руб., что вполне хорошая добавка к пенсии. Можно съездить в отпуск, на море или за границу.

Вариант 3.

Когда нет возможности откладывать по 10 тыс.руб., то тогда нужно откладывать любую возможную сумму. По такой же схеме.

Но если денег толком нет, у вас не получается заработать, то надо прокачать навыки, свои способности. Чем раньше это вы поймете, тем лучше.

Вариант 4.

Купить в кредит дачу или земельный участок. Продать его через 1-3 года по дорогой цене. Обычно вся земля дорожает с годами.

Так вы, например взяв 300 тыс.руб.в кредит, сможете продать землю или дачу через 2 года за 500 тыс.руб.

300 тыс., 5 лет, 20% годовых, ежемесячно по 8 тыс.

А выплатите за 2 года 200 тыс.руб., закрыв кредит, остатки 200 тыс. Получится прибыль 300 тыс.руб. с продажи дачи или земли.

Дальше можно без кредита уже крутить эту сумму, также.

Вариант 5.

Открыть свой мини-бизнес.

Овощной ларёк, пекарню, выращивать что-то, шить на заказ, автомойку и т.п. Сфер очень много, было бы желание.

Малый бизнес можно открыть от 200 тыс.руб. раскрутившись, можно иметь прибыль в размере около 50 тыс.руб. с помощью наемного персонала.

А вы на пенсии будете лишь контролировать.

Вывод

Вариантов как подготовиться к пенсии, много.

Было бы желание хорошо жить, а идеи придут. И конечно нужно заранее думать об этом, хотя бы за 10 лет до пенсии.

Кому-то проще работать на 2х работах, и откладывать 2 зарплату, умножать её на вкладе (хотя бы).

Кому-то проще откладывать по чуть чуть.

Кому-то интересно открыть бизнес.

Выбор за вами.

Только тот, кто ничего не делает, будет бедно жить на пенсии. Думаю, это уже давно понятно всем.

#общество #жизнь #люди #пенсия #пенсионер