Что происходит сейчас на российском рынке мяса? Все те трудности, о которых шла речь в 2020-2021 годах, в начале 2022-го отошли на второй план. Отрасль оказалась в новой реальности, и теперь приспосабливается к изменившимся условиям.

С какими сложностями столкнулась отрасль?

На первый план вышла логистика: разрывы цепочек затронули как поставки за рубеж, так и на внутренний рынок. В марте ряд транспортных компаний отказался работать с Россией, а таможенные органы – обслуживать отгрузки. Некоторые порты не разрешали отгружать товары, предназначенные для России. Бизнес начал переориентацию товарных потоков, и немало иностранных компаний продолжают довольно плодотворно работать с нами. Данные факторы, конечно, повлияли на российский экспорт мяса и, как следствие, на эффективность производства в целом. Себестоимость производства мясной продукции выросла на 15–20%. А если учитывать, что в пандемийный период она увеличилась на 25–30%, то сейчас, по сравнению с 2019 годом, прибавка составила около 50%.

Еще одним новым вызовом для мясного сектора стало снижение платежеспособного спроса населения: по официальным данным, в апреле инфляция в России составила 17,8%.

По итогам трех месяцев ситуация пока не выглядит пессимистично, и выводы пока делать рано. Текущий, 2022-й год, для отрасли вполне прогнозируем, а все последствия тектонических изменений мы ощутим позже, в 2023-м году.

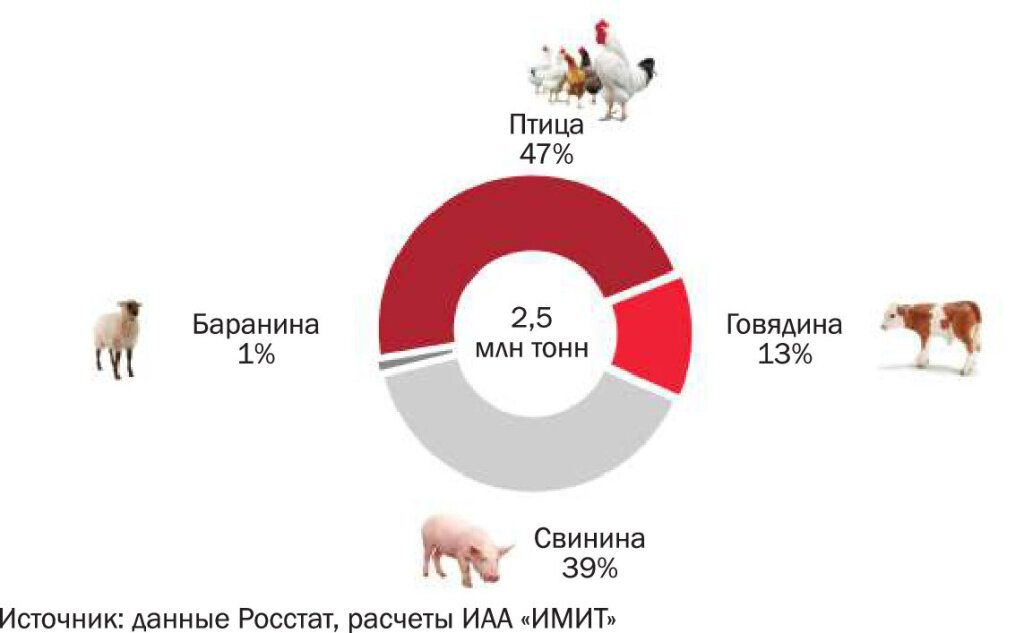

Свинина лидирует по приросту выпуска

Суммарное производство основных видов мяса по итогам I квартала составило 2 млн 562 тыс. тонн в убойном весе. В годовом исчислении рост показателей составил 6%. При этом большую часть в общем объеме производства занимает мясо птицы – 47%, на свинину приходится 39%, на говядину – 13%, а на баранину и козлятину – всего 1%.

Диаграмма №1. Суммарное производство основных видов мяса в России в I квартале 2022 г.

Мясо птицы остается лидером по объемам производства, а свинина занимает первое место по приросту объемов выпуска. На диаграмме №2 мы можем видеть, что за 8 лет интенсивного развития мясного сектора птица прибавила лишь 12%, тогда как свинина – 54%.

Во многом это обусловлено тем, что импортозамещение так называемых «ножек Буша» началось в России намного раньше, в 2011 году. Свиноводство начало набирать обороты после присоединения Крыма в 2014 году. Как результат – к 2018 году страна стала полностью обеспечивать свои потребности в свинине, а к 2021 – поставила на экспорт более 200 тыс. тонн свинины и субпродуктов. Именно увеличение экспорта нивелировало взрывной рост свиноводства и не позволило рынку упасть от перепроизводства свинины.

Однако в 2022 году мы можем рассчитывать только на рост внутреннего потребления свинины – экспорт свиноводческой продукции из России за рубеж значительно снизился. Если же потребление свинины не увеличится (а последнее будет возможно только при государственной поддержке малоимущих граждан), то производителям придется снижать оптовые цены. Что негативно отразится на экономике предприятий, которые и так находятся в тяжелом положении из-за роста себестоимости.

Диаграмма №2. Динамика производства основных видов мяса в России в I квартале 2010-2022 гг.

Увеличение потребления мяса, которое наблюдалось по итогам I квартала этого года, возникло как раз из-за роста потребления свинины – цены на нее росли не так активно, как на говядину и мясо птицы.

Производство говядины не растет, так как мясное скотоводство в России – достаточно дорогой сегмент, мы не умеем производить дешевую говядину, нет нужных экономических моделей. На рынке из крупных производителей заслуживают внимания только «Мираторг» и «Заречное», остальные компании небольшие. Высококачественную говядину эти компании стремятся вывезти на экспорт, что позволяет им получать хорошую прибыль.

Что касается производства баранины, то оно также не увеличивается. Характерно, что 65% производства этого вида мяса сосредоточено в хозяйствах населения. С 2015 года объем производства снизился на 10% и фактически вернулся к показателям 2010 года.

Диаграмма №3. Структура производства основных видов мяса в России в I квартале 2022 года по видам хозяйствования

Развитие промышленного птицеводства и свиноводства вытеснило с рынка личные хозяйства населения и крестьянско-фермерские хозяйства. Теперь более 90% свинины и более 95% мяса птицы производится крупными промышленными предприятиями. Исключение – сегмент скотоводства, где ситуация противоположная (см. диаграмму №3).

Импорт свинины вырос в 9 раз

Россия остается достаточно импортозависимой в таком сегменте, как производство говядины. К сожалению, в ближайшее время исправить ситуацию вряд ли удастся, так как спрос конечного потребителя на этот более дорогой вид мяса продолжает падать.

Импорт мяса птицы в текущем периоде значительно снизился, но вырос импорт свинины. Данная ситуация не стала неожиданностью из-за обнуления пошлин для ввоза 100 тыс. тонн свинины в первом полугодии 2022 года. И теперь некоторые бразильские отруба стоят даже дешевле, чем аналогичные российские. Также были обнулены пошлины на импорт 200 тыс. тонн говядины. Цель принятых мер – стабилизация цен на мясо, они обусловлены сложившимися социально-экономическими факторами.

Диаграмма №4. Динамика импорта мясной продукции в Россию в I квартале 2010-2022 гг.

В страновом разрезе по импорту говядины и мяса птицы в Россию лидерами остаются государства Латинской Америки, а вот свинину в основном везут из Республики Беларусь.

Всего за I квартал 2022 года в нашу страну ввезли 104 тыс. тонн мяса, что на 10% ниже в годовом исчислении. Импорт мяса птицы и говядины упал почти на 30%, а свинины – вырос в 9 раз.

Ожидается, что во II полугодии 2022 года импорт свинины и птицы в Россию снизится, поскольку период действия нулевых пошлин закончится, и рынок будет насыщен свининой собственного производства, ввиду снижения экспорта и падения реальных доходов населения. Рост поставок говядины не ожидается по той же причине – снижения платежеспособности конечного потребителя. Импорт в основном будет направлен на удовлетворение спроса со стороны мясоперерабатывающий предприятий.

Что касается мясоперерабатывающей отрасли, то необходимо заметить следующее. В связи с удорожанием производства колбасной продукции, премиальные виды колбас будут выпускаться в меньшем объеме, так как спрос на них тоже снизится. Заметно, что конечный потребитель начинает входить в режим экономии, находясь под давлением кризисных проявлений.

Индейка – в лидерах экспорта

Экспорт всех видов мяса из России за первые три месяца 2022 года вырос всего на 1% и составил 111 тыс. тонн: из них 78% приходится на мясо птицы, 15% – на свинину и только 7% составляет говядина. Хотя еще год назад на свинину приходилось 43% от объема российского экспорта мяса.

Диаграмма №5. Структура экспорта мясной продукции из России в страновом разрезе в I квартале 2022 г.

Если анализировать страны-получатели российского мяса, то мы увидим, что 33% продукции экспортируется в Китай, 19% – в Республику Беларусь, 11% – в Луганскую и Донецкую народные республики, 10% приходится на Саудовскую Аравию и еще 9% – на Вьетнам.

На сегодняшний день мы потеряли ЛНР и ДНР как рынки сбыта. Для мяса птицы, к примеру, это не так важно, а вот для свинины существенно, поскольку республики занимали значительное место в общем объеме поставок.

Экспорт свинины во Вьетнам тоже начал снижаться, хотя год назад Россия была ведущим поставщиком и обеспечивала 50% от общего объема импорта свинины в эту страну. Причина – восстановление свиноводства в Китае и, как следствие, снижение цен на китайском рынке. Закономерно, что данные процессы влияют на стоимость свинины в других странах Юго-Восточной Азии.

Мы видим, что сформировался комплекс неблагоприятных факторов: мало того, что российские экспортеры столкнулись с проблемами логистики, необходимостью выстраивать новые цепочки поставок, так еще и свинина в Азиатском регионе начала дешеветь, и стало невыгодно отправлять туда свою продукцию.

По итогам первых трех месяцев 2022 года, экспорт свинины за рубеж составил 30 млн долл. в денежном выражении. По объемам прироста экспорта лидирует индейка (+200%). Порядка 70% экспортирует «Пензамолинвест» (ГК «Дамате»), около 14% – «Тамбовская индейка», 10% – «Индюшкин двор». Российская индейка пользуется спросом в Бенине, Китае, Арабских Эмиратах, Саудовской Аравии и Либерии. В стоимостном выражении объем экспорта индейки за I квартал 2022 года составил 18,5 млн долл.

Экспортные поставки куриного мяса из России в январе-марте 2022 г. выросли на 27%, в апреле рост продолжился. Российскую курятину стали значительно больше закупать такие страны, как Саудовская Аравия, Арабские Эмираты, Узбекистан и Азербайджан. В стоимостном выражении объем экспорта курятины за I квартал 2022 года составил 116 млн долл.

Суммарный объем экспорта говядины и говяжьих субпродуктов из России в I квартале 2022 года вырос на 25%. Говядина, в основном высококачественная и дорогая, экспортируется в Китай, Саудовскую Аравию и Марокко. В стоимостном выражении объем экспорта говядины за указанный период составил 50 млн долл.

Диаграмма №6. Динамика экспорта мясной продукции из России в I квартале 2019-2022 гг.

По итогам первых трех месяцев 2022 года экспорт мяса из России оценивается в пределах 220 млн долл. в денежном выражении.

Чем вызваны колебания цен?

Как видно на графиках 1 и 2, в первом полугодии прошлого года наблюдалось значительное повышение стоимости живых свиней на убой и на свинину в полутушах. В тот период это было связано со вспышками африканской чумы свиней (АЧС) и некоторым дефицитом на рынке, так как из-за пандемии COVID-19 выезд населения на отдых за рубеж был ограничен и, соответственно, внутренний спрос на мясо увеличился.

Рынок отреагировал, и цены на мясную продукцию пошли вверх; как раз после этого Правительство и приняло решение обнулить пошлины на импорт свинины. Цены начали снижаться, и до марта 2022 года можно было наблюдать, что обнуление пошлин возымело эффект. Однако после 24 февраля, вследствие ажиотажного спроса на продукты питания, срыва поставок ингредиентов для кормов, закрытия некоторых стран для экспорта, а также невозможности получения запчастей из-за рубежа, в марте цены вновь стали расти.

Аналитики полагали, что в апреле рост ценовых предложений продолжится – на фоне сезонного фактора («шашлычный» период), но из-за падения реальных доходов населения ожидаемого подъема спроса не возникло, и цены вернулись к январским отметкам.

График №1. Стоимость живых свиней на убой в оптовом звене России, RUB/кг с НДС

График №2. Стоимость свинины в полутушах в оптовом звене России, RUB/кг с НДС

В сегменте куриной продукции наблюдалась иная ситуация, но по основным параметрам в какой-то степени схожая.

В период пандемии (2020 год) не отмечалось столь значительных всплесков цен на куриное мясо. Рост ценовых предложений начался в 2021 году, и расценки оставались на стабильно высоком уровне весь год. В конце года рынок находился под влиянием фактора сезонности, также сказывался дефицит инкубационного яйца – из-за запрета Россельхознадзора на ввоз этой продукции из некоторых регионов Европы (в связи с участившимися случаями птичьего гриппа).

В январе и феврале 2022 года цены начали снижаться, однако в марте и апреле последовало повышение стоимости. В конце мая мы наблюдали некоторое сокращение цен на мясо. Данная ситуация обусловлена снижением курса доллара и евро по отношению к рублю, стабилизацией цен и поставок кормовых ингредиентов, а также ростом объема рынка мяса. Нужно учитывать, что потребление мяса птицы и куриного яйца не падает даже при росте их стоимости, так как они являются самым доступным источником белка.

График №3. Стоимость куриной продукции в оптовом звене России, RUB/кг с НДС

График №4 отображает диспаритет цен на мясо и корма: на нем приводится стоимость тушки цыпленка-бройлера в сравнении с ценами на комбикорма для птицы и премиксами. Как мы видим, темпы роста кормов опережают темпы роста цен на мясо – поэтому отрасль оказалась в достаточно сложном положении, маржинальность производства снижается, и сейчас она и так довольно невысока.

График №4. Диспаритет цен, RUB/кг с НДС

Подводя итог сказанному, следует подчеркнуть, что у российского мясного бизнеса есть все возможности и потенциал для роста, особенно в экспортных поставках за рубеж. Самое важное на данный момент – преодолеть возникшие риски, не поддаваться панике, не останавливать реализацию инвестпроектов. Следует активно осваивать новые рынки сбыта – например, страны Африки; российские производители уже поставляют на этот континент мясо птицы и говядину. Необходимо и дальше укреплять позиции, увеличить покрытие и развивать партнерство с дружественными государствами. Кроме того, нужно искать пути для снижения издержек, себестоимости производства – прежде всего, за счет стоимости кормов, что возможно только в случае импортозамещения ключевых кормовых ингредиентов.

Материал: foodsmi.com | Новости и стандарты пищевой отрасли

Иллюстрации: Freepik

#мясная промышленность #мясо #производство #инфляция #пищевая безопасность