Создать капитал - мечта многих, в том числе и моя. Я много читаю и думаю на тему денег, как создать капитал. И вот нашла решение. Делюсь с вами!

Капитал - это основная сумма накоплений, который работает и приносит вам другие деньги.

Зачем нужен капитал?

Чтобы жить с процентов от доходных вложений, а не убиваться на работах всю свою жизнь.

Я не раз видела людей, кто не соблюдает закон умножения денег и богатства. Они мучаются от безденежья, страдают от экономии, злятся на себя и окружающих. Всё можно изменить! Было бы желание!

Многие люди делают акцент на расходах: берут ипотеки, кредиты, делают постоянно разные покупки. И почему-то не занимаются развитием, умножением своего дохода.

Почему богатые люди, богатые?

- Они умеют обращаться с деньгами, умело управляют своими деньгами.

- Они тратят меньше своего дохода.

- Их деньги делают другие деньги. Это закон умножения денег и богатства.

- Они ищут куда вложить деньги. Им интересны сферы инвестиций и бизнеса.

Не каждый обеспеченный, умеет обращаться деньгами:

Есть люди, кто больше тратит, чем зарабатывает. Так, конечно долго богатым не пробудешь, рано или поздно обанкротишься.

К тому же, нельзя зарабатывать на 1 сфере - у вас должны быть несколько источников дохода.

1 работа, даже высокооплачиваемая - плохой источник дохода, если его не станет, то вы резко скатитесь в денежную яму.

Если человек умеет заработать, но не умеет управлять деньгами (сохранять и умножать), то он рано или поздно скатится в денежную яму.

У нормального человека, кто умеет управлять финансами, несколько источников дохода:

- Работа по найму или на себя

- 2 сфера, подработка или другой вид бизнеса

- Сдаёт в аренду недвижимость (квартира, коммерческая, гараж, машиноместо и т.п.)

- Держит акции перспективных компаний

- Получает дивиденды

Почему бедные люди, бедные?

Они делают акцент на расходах (ЖКХ, кредиты, еда, одежда и т.д.).

Они не откладывают деньги, ссылаясь на то, что и так не хватает.

Они не интересуются темой развития, инвестиций, бизнеса. Считают, что эти темы не для них, что такие темы сложные, опасные. Они боятся заниматься инвестициями и бизнесом.

И что выходит?

Кто не занимается развитием, инвестициями, бизнесом - тот не имеет денег, постоянно страдает от вынужденной экономии, отсутствия комфорта и других благ.

Закон умножения денег и богатства: тратить меньше, чем зарабатываешь; сделать так, чтобы ваши накопления (деньги) делали другие деньги.

Довольно простой и понятный закон, но его мало кто соблюдает.

На ум сразу всем приходят вклады.

Но они не годятся. Объясняю.

Подходит ли обычный банковский вклад под закон умножения денег и богатства?

Нет.

Вклад создан лишь для того, чтобы сохранить деньги, а не приумножить их. Т.к. обычно по вкладу очень маленький %. И он обычно равен инфляции. То есть дохода, прибыли со вклада по сути и нет. Вы в лучшем случае, выйдете в 0, учитывая инфляцию.

А что подходит под закон умножения денег и богатства?

- Купил дёшево, продал дороже (например, какие-то товары купил оптом, продал в розницу).

Обычно наценка 30% на еду, вещи и др.

Есть высокомаржинальные товары - можете выбирать их.

Например, 1 пирожок с капустой, по себестоимости выходит 10 руб. Продаём его за 20 руб. вот вам 100% наценки.

Себестоимость шаурмы - 70 руб. Продают её обычно за 200 руб. Вот вам почти 200% наценки.

Готовая еда - очень выгодная торговля.

- Что-то создал и продал дорого (индивидуальная услуга, товар, вещь на заказ).

- Вложил, подождал, продал дорого (недвижимость, акции и т.п.).

Выходит, что вариантов много. Выбирайте на свой вкус и цвет.

Как же выбраться из бедности?

- Потихоньку откладывать 1/10 часть (10%) своего любого дохода. Почему 10%? Чтобы было не заметно, не трудно откладывать.

- Выбрать сферу, которая вам нравится и трудиться в ней, развиваться. Это нужно, чтобы заработать больше денег.

- Вкладывать свои накопления в инвестиции, бизнес.

- Развивать свои знания о деньгах, инвестициях и бизнесе.

- Снимать можно только 10% в год от своих накоплений, например, 1 раз в год, себе на отпуск, чтобы порадовать себя за достижения.

- Продолжать откладывать, инвестировать всю свою жизнь.

Да, сложно первое время, страшно, не понятно.

Но попробовав так сделать с очень маленькой суммы, получив 10% в месяц - вы поймете, как это работает. Дальше просто продолжайте в этом же направлении.

Только попробовав, можно понять, что это такое и насколько это тяжело или легко.

Сфер много - выбирайте свою, там где есть интерес, понимание.

За сколько лет реально выбраться из бедности? Чтобы не жить от зарплаты до зарплаты?

Примерно 3 года. За такой период новичку можно накопить и приумножить свой капитал с 0 до 1 млн.руб. А дальше обороты будут быстрее и проще.

Главное правило: не брать все деньги из капитала.

Потерпеть несколько лет.

Можно тратить лишь 10% от своего капитала в 1 год. Закон сохранения денег: тратить меньше, чем зарабатываешь.

Правила богатства и денег:

Деньги и богатство будут у того, кто для этого делает что-то ценное, кто интересуется и развивается в сфере бизнеса, инвестициями.

Не тратить всё, что заработал.

Постоянно искать новые методы заработка, инвестирования.

Разбивать свои накопления на разные источники (бизнес одно, инвестиции другое).

Пример накопления и умножения денег:

10% в месяц можно получить легко на покупке и продажи акций на фондовой бирже - стоит лишь почитать, попрактиковаться и потихоньку зарабатывать.

Например, купили Сбербанк за 128 руб., продали за 135 руб. (+7 руб.) - это уже 5,5%.

Достаточно 2 компании по 5% или 3 компании по 3,5% и у вас уже есть доход в 10% в месяц. Дробите по-разным компаниям, так проще и легче зарабатывать.

Ставьте уведомления на вашу потенциальную цель, цену. Так проще контролировать.

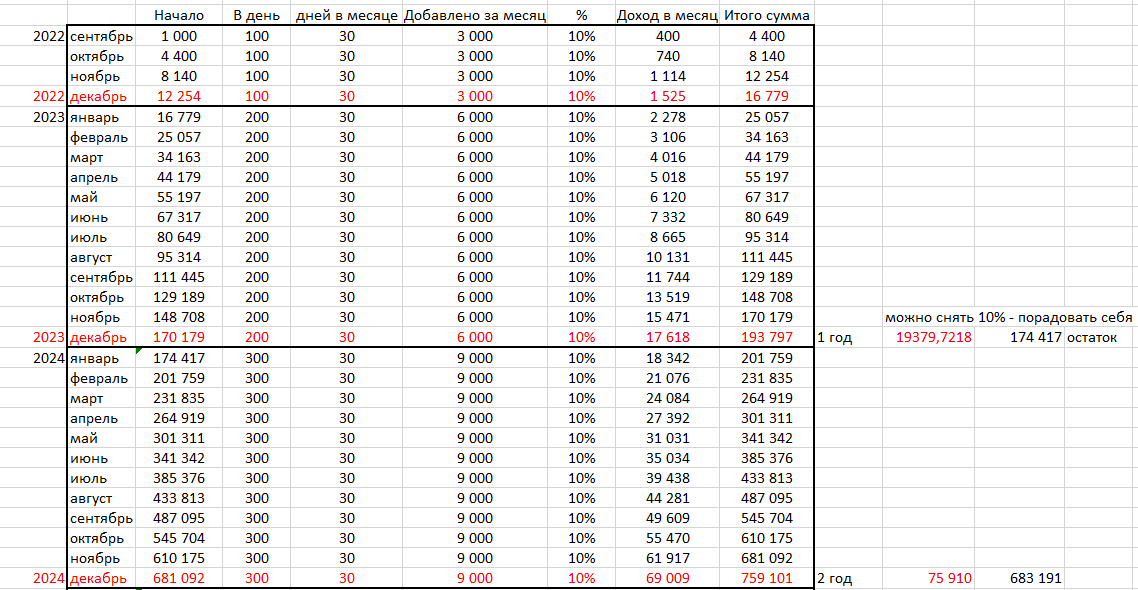

Приведу самый простой пример: копим по 100 руб. в день, зарабатываем по 10% в месяц, вот весь расчёт:

Когда накопим капитал более 10 млн.руб. Разбиваем свой капитал на разные доходные вложения: имущество в аренду, откройте бизнес, так мы снижаем риски потерять свой капитал. Чем больше капитал, тем меньше рискуем.

Итого: через 5 лет таким методом, можно заработать 20 млн. руб., а дальше - больше.

Мы всего лишь начинали со 100 руб. в день, доход в месяц - 10%.

Каждый год 1 раз снимаем 10%, чтобы себя порадовать за достижения.

Почему снимаем по 10% 1 раз в год?

Чтобы было не заметно уменьшение капитала.

Кто-то спросит, а есть ещё варианты как заработать 10% в месяц, кроме биржи и акций?

Конечно есть, торговля, услуги.

- Покупайте б/у вещи и продавайте их дороже. Например, книги, технику, мебель.

- Купите оптом что-то и продавайте в розницу. Хоть на дому. Например, пряжу, ткань, корм для котов/собак и т.п.

- Выращивайте цветы, зелень (высокая маржа).

- Сетевой маркетинг (косметика любая) (обычно наценка 30% от цен каталогов).

- Любая валюта (бумажная). Поднялась на 10% - продавайте (но учитывайте, что курс разный).

- Искать и сдавать металл (100% прибыли ваши).

Моя тётя оптом покупает рыбу, джемы, ягоды из заморозки, косметику и продаёт в розницу.

Она единственная такая забавная родственница - домашняя предпринимательница. Конечно, это всего лишь подработка. У неё есть основная работа.

Так она со своей домашней торговли имеет доход около 10 тыс.руб. в месяц.

Кто-то скажет: фу - торговать, быть торгашкой - не хочу.

Будьте инвестором, бизнесменом, можно открыть мини-бизнес, выполнять какие-то услуги. Вариантов много. Было бы желание.

Выводы

Это мой личный план, как сколотить капитал.

Терпение, трудолюбие, знания - помогут любому человеку заработать свой капитал.

После 1 млн.руб., дальше уже будет проще. Опыт даёт о себе знать.

Начать может каждый, было бы желание развиваться и добиваться своих целей.

Правда вот в чём: кто хочет - ищет возможности, кто не хочет - ищет причины не начинать.

#общество #люди #жизнь #деньги #финансы