В предыдущей статье мы с вами рассмотрели вариант получения дохода во вторую часть инвестиционного портфеля, которая в классическом варианте должна была формироваться из облигаций высочайшей надежности. У части читателей возникли вопросы, пробежимся по основным тезисам еще раз.

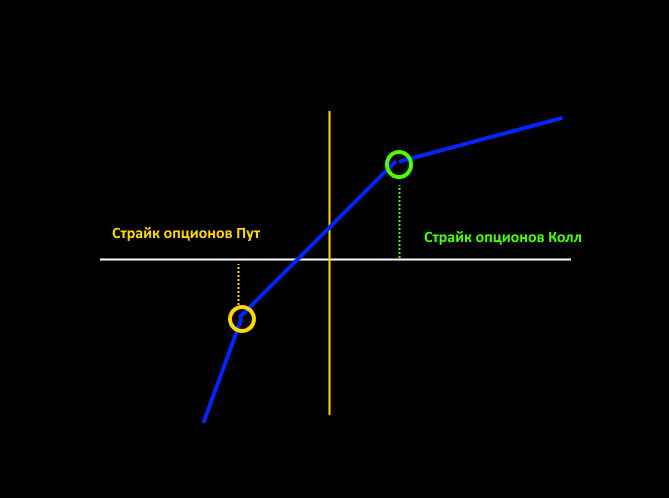

Тащем то как у опционщиков вариант у нас может быть только один, псевдофиксированную доходность нам может дать только продажа дальних страйков опционов Пут и дальних страйков опционов Колл.

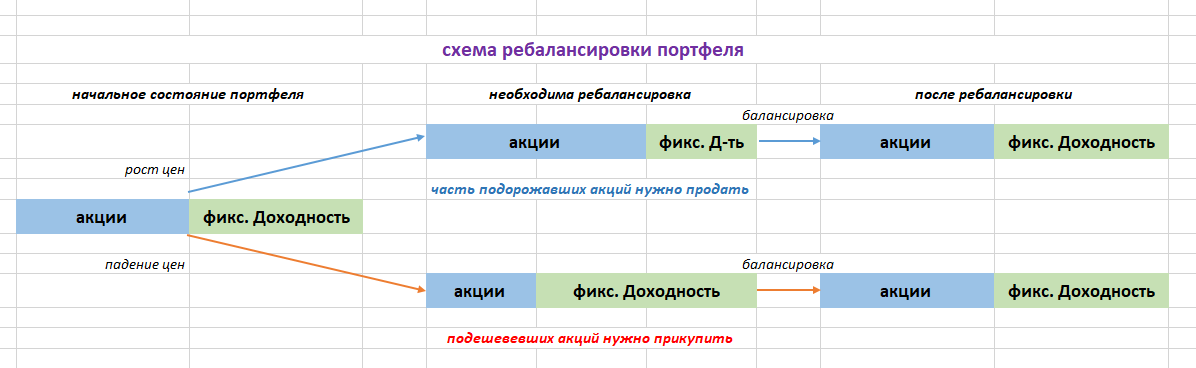

Одновременно с этим мы договорились что продажей Путов и продажей покрытых Коллов мы будем решать проблему ребалансировки портфеля. Что такое ребалансировка портфеля? Смотрите.

На протяженном историческом отрезке времени ребалансировка инвестиционного портфеля благоприятно влияет на его финансовый результат.

Как проданные опционы сделают нашу ребалансировку автоматической? Все просто.

В том случае если цена акций подорожает доля акций в нашем портфеле увеличиться и у нас возникнет необходимость продать часть акций. Если при этом цена уйдет за страйк проданных опционов Колл, то как у продавца такого опциона у нас возникнет обязательство продать/поставить базовый актив по цене страйк, т.е. продать акции – бинго, ми продаем подорожавшие акции.

Аналогичная, но зеркальная ситуация возникнет тогда, когда цена акций упадет ниже страйка проданных опционов Пут. Перед нами как перед продавцами опционов пут возникнет обязательство купить базовый актив по цене страйк – и снова бинго, нам как раз необходимо увеличить снизившуюся долю акций в портфеле.

Соответственно теперь задача сводиться к двум вопросам:

- с каким страйком продавать опционы Колл и опционы Пут;

- в каком количестве продавать опционы Колл и опционы Пут.

Эти вопросы мы рассмотрим в ближайшее время.