Как сэкономить 9 миллионов рублей на покупке 1-комнатной квартиры в Москве?

Недавно к нам обратилась клиентка из региона с распространенным запросом – купить 1-комнатную квартиру площадью 40 м2 на Юге Москвы с целью прописать маму (для получения увеличенной Московской пенсии) и сдачи самой квартиры в аренду для получения дополнительного дохода (инвестирования). Обычно при этом покупатели говорят о цене квартиры 7-9 млн. руб., первоначальным взносом до 1,5 млн. руб. и ежемесячном платеже по ипотеке до 50 тыс.руб.

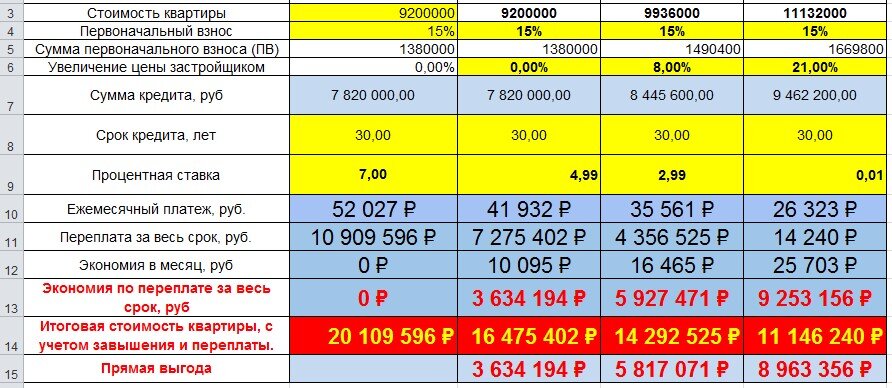

Любой опытный московский риэлтор Вам скажет, что сегодня квартиру 7-9 млн.руб. в Москве конечно можно, но… Много там этих «но» наберется. Плюсы-минусы вторичного жилья и квартир в новостройках сейчас рассматривать не будем, это тема для отдельной обширной статьи. Наш менеджер на зум-встрече с клиенткой открыл специальную таблицу для расчета ипотеки и сравнил два основных варианта: покупку вторичной квартиры доме 90х годов постройки и квартиры такой же площади в новом доме, с полным ремонтом от застройщика и со сдачей через полгода. Посмотрите, какие интересные и неожиданные результаты получились!

Получается, что самая меньшая переплата в 2 млн. руб. будет при покупке квартиры в новостройке по минимальной субсидированной ставке от застройщика 0.1% с увеличением базовой цены квартиры на 25%. А при покупке вторички переплата по ипотеке составит почти 11 млн.руб.

Почему ставки на новостройки ниже?

Застройщики и банки заинтересованы в сотрудничестве. Застройщику это позволяет получать кредитные средства и продавать как можно больше квартир. Банку это позволяет привлекать как можно больше клиентов. Этот союз помогает стимулировать продажи жилья.

Государство со своей стороны также стимулирует рынок первичной недвижимости в кризис, так как это позволяет поддерживать строительную отрасль и экономику в целом. Новые стройки создают новые рабочие места и пополняют бюджет за счет налоговых отчислений.

Банк не может самостоятельно предложить клиентам слишком низкую ставку — она зависит от ключевой ставки Центробанка и должна покрывать расходы на выдачу и обслуживание кредитов. Кроме того, кредитные средства, которые банк выдает клиентам — это фактически деньги вкладчиков, которые банк также должен вернуть с процентами. Государство же, создавая льготные программы кредитования, компенсирует банку часть недополученных доходов, что позволяет банку предложить клиенту #ипотеку с низкой ставкой.

Почему ставки на вторичном рынке выше?

Со вторичной недвижимостью ситуация иная. Здесь каждая сделка — уникальна. Государство практически не субсидирует подобные программы кредитования. Однако банк стремится сделать программу доступной для большего числа клиентов. Например, снижает ставку по ипотеке на покупку готового жилья вслед за снижением ключевой ставки — в этом году #Сбербанк снижал ставки на готовое жилье трижды

Кому подойдет использование субсидированной ипотечной программы 0.1% от застройщика?

В первую очередь тем, кто покупает жилье для себя, своей семьи, родителям или детям – чтобы жить в этой квартире. При этом, у Вас есть, где жить сейчас, Вы можете подождать несколько месяцев до конца строительства. У Вас есть средства для первоначального взноса, обычно он составляет 15%, но есть варианты с ПВ 5-10% или даже #без первоначального взноса.

Во вторую очередь использование субсидированной ставки и низкие ежемесячные платежи по ней позволяют инвестировать в недвижимость «в долгую». Это отличный вариант купить так называемую «пенсионную однушку», которую уже через полгода без дополнительных вложений на ремонт и обстановку можно #сдать в аренду. Арендаторы будут своими средствами оплачивать Вашу вторую, запасную квартиру и в дальнейшем, при выходе на пенсию, у Вас будут дополнительные регулярные средства на ежемесячные расходы, практически – вторая пенсия. Это один из самых распространенных и надежных вариантов #инвестирования в жилую недвижимость!

В рамках поддержки строительной отрасли Правительство выделило дотации наиболее благонадежным застройщикам, входящим в список системообразующих (градообразующих) предприятий. Таким образом, в ипотеку под 0.1% можно #купить квартиру с ремонтом в Москве и Московской области в некоторых строящихся или уже построенных ЖК. Список таких застройщиков и новостроек не так велик, обычно строители объявляют короткие, месяц-два, акции на пул квартир. Это связано с тем, что дотации по каждому застройщику ограничены. Фактически, когда Вы покупаете квартиру в ипотеку с низкой процентной ставкой, оставшиеся проценты за Вас застройщику платит государство. Официальный срок действия льготной ипотеки заканчивается 31 декабря 2022 года, неофициально же, для поддержки каждой отдельной строительной компании выделена определенная сумма. Когда застройщик исчерпает этот лимит, аукцион благотворительности закончится.

Таким образом, ИПОТЕКА под 0.1% - реальное ВРЕМЕННОЕ предложение на рынке продаж квартир в новостройках Москвы и ближайшего Подмосковья. Официальные ограничения связаны с льготными категориями покупателей или застройщиков (ЖК) и сроками действия программ. Неофициально, на каждую программу государством выделен лимит средств. Если у Вас есть необходимость #купить1-комнатную квартиру в Москве и МО для себя, своей семьи или для сдачи в аренду, инвестиций – звоните мне по телефону 8926-8935-394

Китайское слово «кризис» («вэйцзи») состоит из двух иероглифов: «вэй» и «цзи». Первый из них означает «опасный, ненадёжный», а вот второй куда более многозначен. Изначально «цзи» — это «механизм», «пружина», наиболее точный перевод — это «точка изменения, решающий момент».

«Удобный момент, случай» — одно из более поздних значений этого иероглифа. Правительство России в кризис очень оперативно нашло возможность поддержать застройщиков и покупателей недвижимости. Как #сэкономить на покупке квартиры в кризис - Вы сейчас узнали. Воспользуетесь ли Вы этой возможностью – это Ваше личное решение!