В нашем информационном канале мы уже несколько раз касались теории вероятностей применительно к трейдингу/спекуляциям. Давайте поговорим об этом еще раз перед тем как продолжить «точить заготовки».

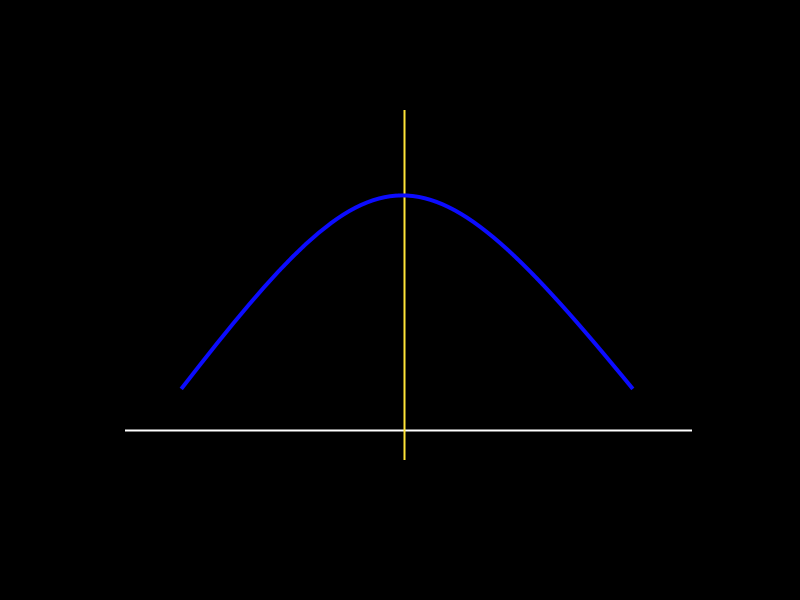

Предположим мы изучаем некий дискретный случайный процесс, происходящий во времени, который так или иначе тяготеет к некоему среднему значению. В принципе ценовое поведение любого биржевого линейного актива на определенном временном промежутке таким процессом и является. Соответственно математическое ожидание отклонения каждого изменения будет представлять из себя некую колоколообразную сглаживающую кривую, колоколообразная форма данной кривой определяется прежде всего предположенной нами гипотезе о тяготении процесса к среднему.

Давайте договоримся, что любое значение дискретного случайного процесса находящееся справа от жёлтой вертикальной линии будем считать положительным для нас результатом. И любое значение слева от желтой линии – отрицательным для нас результатом.

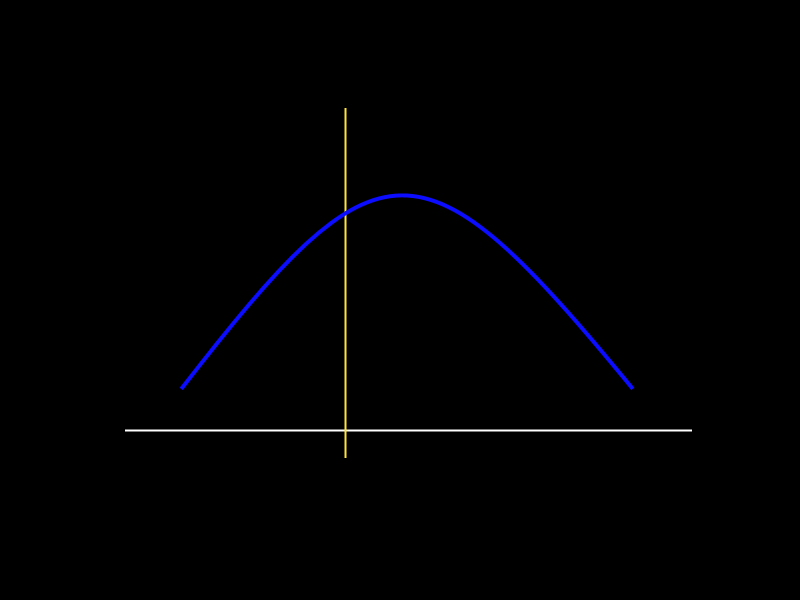

Задача построения успешной торговой системы в линейном трейдинге сводиться к двум основным подходам. Трейдер, желающий зарабатывать стремиться сдвинуть желтую линию левее.

Помимо этого, тот самый трейдер стремиться ограничить количество дискретных случаев, попадающих в левую часть распределения выставляя стоп-лосс.

Но за выставление стоп-лоссов приходиться платить убытками.

При этом какой бы изощренной не была методика выставления стоп-лоссов в любой торговой системе всегда будут случаи, когда цена торгуемого актива сначала попадает в область красного прямоугольника, а потом выходит из него и спокойненько продолжает свое движение в правую часть кривой, но трейдер уже взял убытки и ничего с этим поделать не может.

Причем количество случаев такого коварного ценового поведения в любой торговой системе значительно. Используя метод больших чисел можно сделать оценочное но достоверное предположение, что коварство будет случаться в 20 – 40 % случаев взятия стоп-лосса трейдером обыкновенным.

В предыдущих частях данного цикла статей мы предложили использовать при направленной торговле опционами конструкцию пропорциональный реверсал. В своей длинной ипостаси она будет выглядеть так.

Что нам даст применение такой опционной конструкции и способов управления ею при неблагоприятном для нас сценарии??? А вот что.

Прекрасно, не правда ли? А если при этом еще помнить, что часть убытков которую будет вынужден брать трейдер линейный обыкновенный мы обернем в сделки без убытка, а то и в сделки с прибылью – вообще красота и душевное благолепие.

Торгуйте опционами на бирже АЕ.