Кредитный калькулятор не всегда бывает под рукой, а эта придуманная мною таблица способна его заменить. Правда, обычный калькулятор всё же понадобится, но он есть в любом телефоне.

Представим ситуацию: вам звонят из банка и предлагают выгодное рефинансирование. А вам было бы это очень кстати, так как у вас есть два кредита и кредитка. Но как понять, будет ли рефинансирование выгоднее, нежели платить так, как есть? Мы же знаем, как любят банки приукрашивать условия и умалчивать о дополнительных услугах, выдавая процентную ставку за "очень низкую и очень выгодную".

Или другой пример. Некий закредитованный персонаж мечтательно произносит: да, у меня кредитов на 500 тысяч. Я ставлю себе цель погасить все долги за три года. Это надо будет платить не меньше 13900 в месяц, ну плюс проценты ещё. И вот это "ну плюс проценты" произносится так легкомысленно, будто это какая-то несущественная мелочь. А ведь это важно! В некоторых кредитах проценты могут составлять больше половины от всего платежа!

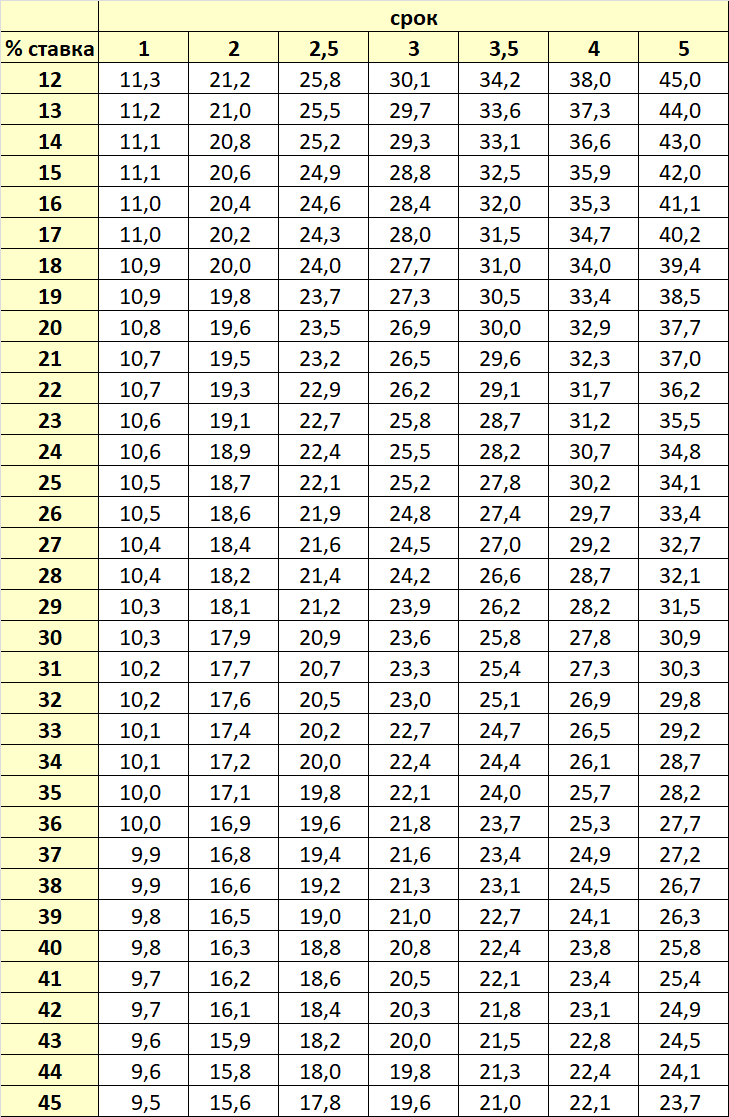

И я наконец переходу к сути, то есть к таблице. Знаете, сколько нужно платить ежемесячно, чтобы погасить 500 тысяч за три года? Давайте посчитаем с помощью моей таблицы. Найдите строку, соответствующую процентной ставке данного кредита (допустим, это 18%). Затем найдите число на пересечении со столбцом, означающем 3 года. В данном примере это число 27,7:

Пятьсот тысяч нужно разделить на 27,7, получается 18050,54. Это и есть ежемесячный платеж (можете сравнить на кредитном калькуляторе. Погрешность будет, но очень маленькая).

Так же в другом случае, если банк будет по телефону навязывать вам "очень выгодный кредит", вы можете по таблице прикинуть реальную процентную ставку. Для этого наоборот, нужно сумму кредита разделить на ежемесячный платеж, а затем в таблице найти соответствующую процентную ставку.

Например: банк говорит, что вам одобрено 230 тысяч на пять лет с платежом 7877 рублей. Это выгодно или невыгодно? Считаем: 230000:7877=29,2

Ищем в таблице в столбце "пять лет" число, которое ближе всего к 29,2. Это у нас пересечение со строкой "33". Вот и процентная ставка!

Нет, банк, конечно, может утверждать, что ставка на самом деле в три раза ниже, а остальное - это страховка, но разве это меняет суть? Кредит дорогой и брать его не стоит!

Здесь может возникнуть резонный вопрос: а что если кредитов несколько? Как посчитать, сколько нужно платить ежемесячно, чтобы погасить все долги за энное количество месяцев? Хотя бы примерно!

Примерно - можно. Сейчас расскажу как я считаю среднюю процентную ставку.

Допустим, у вас три кредитных продукта со ставками 28,5, 14,9 и 23,9% годовых. Неверно считать, что средняя ставка - это среднее значение от этих трех чисел. Ведь размеры кредитов тоже имеют значение.

Все кредиты нужно выписать в следующую таблицу:

Таким образом, в данном примере получается ставка 19,38% (округлим до 20%). Разумеется, она будет меняться, варьироваться по мере уменьшения доли "дорогого" кредита в общей сумме долгов. Но уже сейчас можно составить примерный план погашения, опираясь на те данные, что есть.

Так, согласно таблице, данные три кредита можно погасить за два года, выплачивая по 8010р, за три года - выплачивая по 5836р или за пять лет - выплачивая по 4164р.

Многие заёмщики не задумываются о плане погашения: у них есть графики от банков, и этого достаточно. Но в некоторых ситуациях - особенно когда есть кредитки - без плана никак, без плана так и будешь топтаться на уровне одной суммы. Из собственного опыта это пишу!