Давно не делал макро-обзоров по энергетическому рынку. Время было более-менее спокойное и стабильное. Сейчас настал момент, когда стоит обновить данные и освежить картину мира.

Россия сырьевая

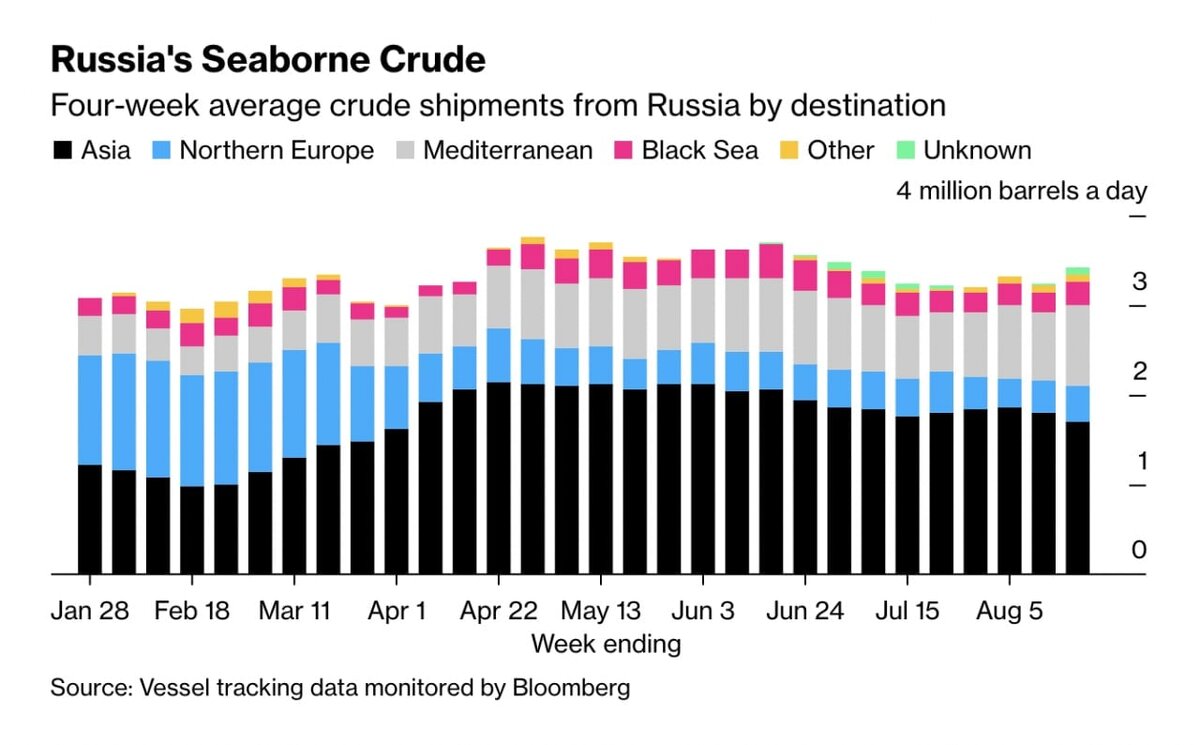

По данным Bloomberg на прошлой неделе поставки сырой нефти из России выросли до 3,41 миллионов баррелей в сутки, отыграв почти весь предыдущий спад.

Морские поставки в Европу выросли до самого высокого уровня с апреля. Общий объем поставок вырос до 3,41 миллионов баррелей в сутки. Географически увеличение пришлось на Европу (Средиземноморье, Северная Европа и Черноморский регион).

Но обратите внимание, что весь "выпавший" объем экспорта на европейский рынок с начала года оказался полностью поглощен Азией.

Согласно данным все того же Bloomberg, Китай за пять месяцев закупил энергоресурсов РФ больше, чем за весь 2021 год. А глядя на диаграмму выше - он просто забрал все объемы энергоресурсов, от которых отказались другие страны.

Вместе с тем, цены на сжиженный природный газ (СПГ) на спотовом рынке в Азии превысили в понедельник 60$ за 1 миллион BTU (British Thermal Unit, британская тепловая единица), что втрое выше прошлогоднего уровня.

Цены на СПГ в Азии идут вслед за ростом стоимости СПГ, а также трубопроводного газа в Европе.

Фьючерсы на поставку СПГ в январе 2024 в Азии выросли до 2400$ за тысячу кубических метров.

Как отмечала Японская национальная корпорация по нефти, газу и металлам (JOGMEC), Япония и Южная Корея, крупнейшие мировые импортеры СПГ, пытаются максимально нарастить свои запасы перед зимой.

Тем же заняты и европейские страны. А учитывая что газовый рынок не резиновый, до всех событий он был сбалансирован, возникают перебои с поставками.

В итоге основными бенефициарами этих событий остаются Новатэк, Лукойл и ZIM. Понятно, что есть и другие компании, как на российском, так и на иностранном рынках, но я говорю о тех компаниях, которые есть у меня в портфеле и которые интересны лично мне.

Новатэк, у которого почти 25-30% СПГ продается по ценам с привязкой к споту, сейчас зарабатывает рекордную прибыль за счет своей ориентированности на Азиатский рынок.

Компания отказалась от публикации финансовой отчетности, но как и писал - мне причина видится в слишком хороших цифрах, которые могут привлечь внимание иностранных регуляторов и стать причиной новых санкций.

Если все действительно так, как оно отражено в статистике - за первое полугодие Новатэк уже заработал около 50 рублей дивидендов на акцию. За год дивиденды могут составить порядка 100 рублей, то есть около 8-10%.

При этом компания растущая. Можно сказать, что это надежда российского рынка на рост внутреннего производства СПГ. И при этом компания продолжает выплачивать дивиденды.

Лукойл опубликовал отличную отчетность по РСБУ, зафиксировав рекордные выручку и прибыль. Конечно РСБУ не отражает многих нюансов, которые учитываются в МСФО, но дела в компании также должны идти отлично.

Переезд мажоритариев со своими пакетами расписок в российскую юрисдикцию либо уже произошел, либо завершается. Так что скоро компания вернется к вопросу дивидендных выплат. С учетом этого года дивиденды могут составить порядка 30%. Что слишком много, так что вряд ли, но это те деньги, которые компания смогла заработать акционерам.

ZIM выигрывает от проблем с логистикой СПГ.

Wall Street Journal недавно опубликовал заметку, в которой выражается идея, что стоимость аренды танкера для перевозки СПГ подорожает до 105 тысяч $ в день в сентябре, при том что в августе составляет 64 тысячи $. Практически удвоится.

Если вы читали мой фундаментальный обзор по компании ZIM, то должны помнить, что компания сделала ставку на транспортировку СПГ - уже нарастила количество танкеров и сделала несколько крупных заказов на новые танкеры. То есть ZIM верно определила тренд по-крайней мере ближайшего времени и то направление, где сможет извлечь максимум прибыли.

TotalEnergies

TotalEnergies и Eni открыли значительное месторождение газа на скважине Cronos-1 на шельфе Кипра. Это открытие следует за открытием Калипсо-1, сделанным на том же блоке (6-ой блок) в 2018 году.

Эта успешная разведочная скважина на Кронос-1 является еще одной иллюстрацией влияния нашей стратегии разведки, которая направлена на обнаружение ресурсов с низкими техническими затратами и низкими выбросами углерода, чтобы внести вклад в энергетическую безопасность, в том числе обеспечить дополнительные источники поставок газа в Европу.

Кевин Маклахлан, старший вице-президент по разведке TotalEnergies.

Планируется бурение еще одной разведочной скважины на Блоке 6, чтобы исследовать дополнительные ресурсы и оценить наилучшие варианты разработки.

TotalEnergies владеет 50% акций Блока 6, где Eni является оператором с такой же долей в50%.

На Кипре TotalEnergies также присутствует на морских блоках 11 (50%, оператор), 7 (50%, оператор), 2 (20%), 3 (30%), 8 (40%) и 9 (20%).

Новость позитивная, но есть нюанс - добыча на Кипре возможна только с согласия властей. Насколько я заметил, власти не хотят, чтобы их запасы выкачивали иностранные компании и находятся в постоянном балансе между сохранением природных ресурсов и экономической выгодой. Так что пока не очень понятно, как история будет развиваться.

Но в случае одобрения эти объемы начнут поступать на рынок все равно не ранее, чем в следующем году. Добыча и переработка - это все таки длительный процесс.

Тем не менее, TotalEnergies я продолжаю удерживать в своем портфеле. Как и прежде считаю, что эту компанию стоит иметь в долгосрок, с горизонтом в 10 и более лет.

Нефть

На нефтяном рынке складывается интересная ситуация. В последнем обзоре я писал о провалившемся турне Байдена "против российской нефти". Последний шанс для США в наращивании объемов нефти, поступающих на мировой рынок - это сделка с Ираном.

Если сделка состоится, Иран сможет нарастить добычу до 4 миллионов баррелей в сутки. На этой новости котировки нефти начали снижаться.

Но, стоило США продвинутся в вопросе сделки, а Ирану отказаться от некоторых условий, как на сцену вышла ОПЕК и заявила, что если Иран нарастит добычу - ОПЕК сократит добычу.

Следом к заявлениям подключилась и Саудовская Аравия, заявив, что ОПЕК может сократить добычу, так как цены на нефть снизились на 20%.

Иными словами, все страны ОПЕК+, включая Иран, заинтересованы в сохранении высоких цен на нефть. Делали и продолжат делать все возможное, чтобы на рынке не образовался профицит, а цены не корректировались существенно ниже.

Тут еще отмечу, что с неделю назад меня посетила мысль, что рынок энергоресурсов сейчас оторван от реальности, на нем правят бал спекулянты. И все то, что мы видим в биржевых ценах на нефть и газ - это игры спекулянтов.

Не прошло и недели, как глава Минэнерго Саудовской Аравии заявил - рынок нефти находится в состоянии шизофрении.

Бумажный и физический рынки становятся все более разобщенными. В некотором смысле рынок находится в состоянии шизофрении, и это создает своего рода рынок йо-йо и посылает ошибочные сигналы во времена, когда более чем когда-либо необходимы большая прозрачность и ясность, а также хорошо функционирующие рынки, чтобы позволить участникам эффективно препятствовать рискам и управлять ими и той неопределенностью, с которой они сталкиваются.

Сложная формулировка, но посыл понятен.

Итог все тот же для меня лично - Лукойл.

Кризис развитых экономик

Сразу начну со статистики.

Экономика Франции и Германии замедляется:

Цены на электричество в Германии и Франции на рекордном максимуме:

Так как цены на газ и уголь также значительно выросли:

Цены на газ на спотовом рынке в Европе недавно снова взяли отметку в 3000$. Напомню, что до 2020 года газ в среднем стоил 250-300$ за кубометр.

И такая ситуация носит общий характер. Вот, к примеру, цена на электричество в Норвегии:

А теперь я хочу вернуться к вопросу, который подробно описывал в феврале-марте 2022 года. Тогда я много говорил о себестоимости производства, о том, что от себестоимости зависит конечная стоимость как энергоресурсов, так и готовых продуктов.

Вывод, который я тогда сделал, был следующий: Россия сможет преодолеть этот кризис благодаря низкой себестоимости, а вот в Европе у бизнеса начнутся проблемы.

Итак, новости:

- Крупнейший польский производитель удобрений Azoty приостановил ряд производств в связи с высокими ценами на природный газ.

- Польский производитель азотных удобрений ANWIL сообщил об остановке работы.

Компания объясняет свое решение беспрецедентным и рекордным ростом цен на природный газ в Европе, который необходим для производства удобрений.

- Алюминиевый завод Speira GmbH в Германии сократил производство на 50%.

Металлург рассматривает возможность снизить мощности своего завода из-за высоких цен на электроэнергию. Металлургия, выплавка алюминия в особенности, очень энергоемкая отрасль.

Завод способен производить 160,000 тонн металла в год, а снижение мощностей на 50% принесет Speira GmbH существенные убытки, однако выхода у компании нет.

- Norsk Hydro закрывает завод в Словакии из-за роста цен на энергию.

По словам фирмы, плавильный завод работал на 60% от своей годовой мощности в 175,000 тонн и понесет значительные убытки, если продолжит работу после 2022 года.

Закрытие заводов металлургов может обернуться скачком цен на металлы и нарушением поставок. Замедление поставок алюминия окажет серьезное влияние на авиастроение и другие отрасли.

В итоге в Европе идёт сокращение производства:

Правда, на этом графике мы видим тренд и по линии Китая - производство также сокращается.

- Нефтегазовые компании Uniper и SEFE намерены получить 92% от 34 миллиардов евро помощи правительства ФРГ.

При этом Германия нашла выход, как помочь компаниям - все издержки будут переложены на конечных потребителей.

В итоге мы получим эффект домино, уже в ближайшем времени. Газ дорожает - дорожает электроэнергия. Дорожает электроэнергия - компаниям приходится останавливать убыточное производство. Остановка производства - дорожает конечный продукт, а люди теряют работу. Люди теряют работу - падают доходы. Падают доходы - расходы растут.

В результате все ведет к одной единственной причине - санкциям, и одному простейшему решению - смягчению санкционного давления.

Так что я свой прогноз пока сохраняю неизменным - в сентябре-октябре ситуация в геополитике должна развернуться. Европа - крупнейших рынок сбыта не только для России, но в первую очередь для США и Китая.

США

Экономика США также продолжает замедляться:

Бензин в США уже подешевел, что оказало влияние на инфляцию. Опасения начал вызывать газ на новостях о том, что Freeport восстанавливает работу. Но...

Затем компания вышла с заявлением, что частичный возврат к работе завода Freeport в США, который ранее ожидался в октябре, теперь планируется в начале или середине ноября. Компания прогнозирует, что завод вернется к работе на полную мощность к марту 2023 (ранее ожидалось к концу 2022).

В общем, очередная манипуляция.

Рынок продолжает закладывать снижение инфляции в США, как мы видим на этом графике:

Продовольствие

Отдельно хочу обозначить эту тему, так как был период, когда аналитики зазывали покупать акции американских производителей продовольственных продуктов, то есть с/х-производителей.

Сейчас некоторые из тех компаний показывают неплохую динамику выручки, но риски, о которых я писал прежде - до сих пор сохраняются и скорее даже усиливаются.

Площадь незасеянных акров увеличилась в три раза:

В этому году незасеянными оказались 6,4 миллионов акров, по сравнению с 2,1 миллионами в 2021 году. Экстремальные погодные условия и стихийные бедствия повлияли на выращивание агрокультуры в США.

Самое главное в этой ситуации то, что на фоне проблем с поставками пшеницы из Украины, США становятся одними из ключевых экспортеров сельскохозяйственной продукции. В том числе от их поставок зависит мировое предложение и цена.

Последние данные явно указывают на то, что урожай будет значительно ниже, что продолжит разгонять цены на продовольствие и инфляцию по всему миру.

С одной стороны, объемы производства и продаж снизятся. С другой стороны - это снижение могут перекрыть растущие цены на с/х-продукты.

Но ситуация, прямо скажем, неоднозначная. И лично я предпочитаю "отыгрывать" эту ситуацию на мировом рынке продовольствия через РусАгро: во-первых, с урожаем в России все хорошо; во-вторых, Россия является крупнейшим экспортером наравне с Украиной, и также поучаствует в росте цен на мировом рынке; в-третьих, себестоимость производства ниже.

В целом, я даже сейчас стараюсь держаться подальше от политики, настолько, насколько это возможно с учетом первичного и непосредственного влияния политики на мировые рынки и экономики.

Но, весьма интересное событие произойдет в середине ноября. Будет саммит G-20, на который приглашены Владимир Путин и Си. Если соберутся все приглашенные - будет интересно посмотреть, как пройдет данное мероприятие. Си встретится с Байденом, а Путин встретится с Зеленским.

Они сошлись. Волна и камень,

Стихи и проза, лед и пламень.

Не столь различны меж собой,

Сперва взаимной разнотой.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #биржа #нефтегаз